ATX-Trends: OMV, UBM, Zumtobel ... (Wiener Privatbank)

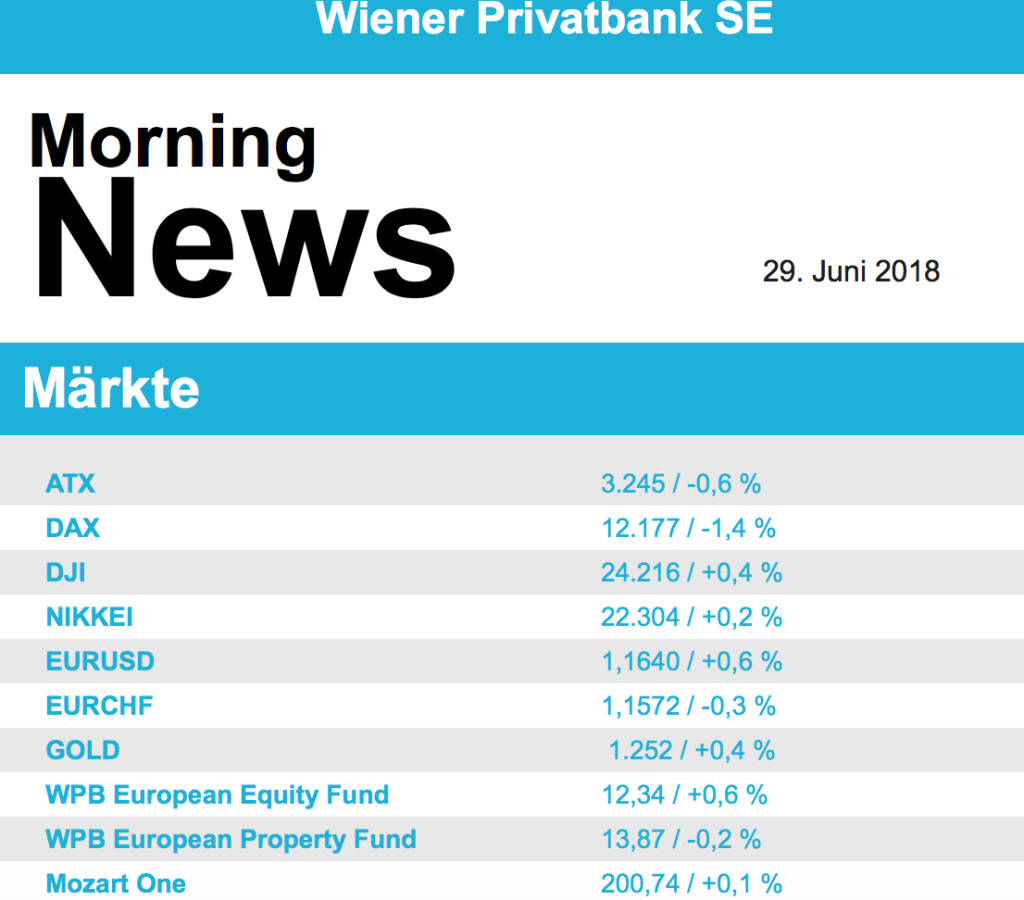

Die Börsen Europas haben am Donnerstag wieder mehrheitlich nachgegeben. Der Erholungsversuch vom Vortag verpuffte. Im Blickpunkt stand weiter der Handelskonflikt zwischen den USA und China. Zwar gab es keine Neuigkeiten, doch widersprüchliche Signale verunsicherten die Anleger. Zudem hielten sich die Anleger auch angesichts des in Brüssel gestarteten EU-Gipfels zurück, bei dem es zentral auch um die Flüchtlingsfrage geht. Größte Verlierer waren die Technologiewerte, die einen Verlust von 2,5% hinnehmen musste, einziger Gewinner war der Lebensmittel- und Getränkesektor mit einem Zuwachs von 0,2%. Unter den Einzelwerten schockten an diesem Tag europaweit die Lichtspezialisten ihre Anleger. Osram verschreckte mit einer Gewinnwarnung und brach 21,7% ein, davon wurde auch Signify, vormals Philips Lightning, nach unten gezogen und gab 5,0% nach. Hennes & Mauritz legte schwache Zahlen vor, die Papiere gaben anfänglich stark nach, erholte sich aber im Laufe des Tages und schlossen 1,9% stärker, der optimistische Ausblick übertrumpfte die erwarteten schwachen Ergebnisse. Lafarge-Holcim sieht sich mit Ermittlungen bezüglich Terrorfinanzierung in Syrien konfrontiert, die Aktie büßte gestern 2,0% ein. Adidas musste nach dem historischen frühen Aus der deutschen Nationalmannschaft bei der WM ein Tagesminus von 2,7% hinnehmen, Konkurrent Puma hingegen profitierte von einem positiven Analystenkommentar und legte 3,7% zu.

Auch in Wien waren die Investoren eher zurückhaltend, der ATX beendete den Tag mit einer 0,6% tieferen Notierung. In den Fokus rückten die Papiere von Zumtobel , der Leuchtenhersteller musste einen Verlust von 46,7 Millionen Euro bekanntgeben, auch die Dividende wurde gestrichen, daraufhin brach der Titel um 19,3% ein. Deutlich abgeben musste auch die Post, nachdem Amazon Pläne laut werden liess, die Paketzustellung selbst übernehmen zu wollen kam es zu einem Minus von 2,7%. Terrain verloren auch die Ölwerte, bei OMV betrug das Minus 1,7%, Schoeller-Bleckmann schloss 3,3% schwächer. Die Banken fanden keine klare Richtung, Raiffeisen musste einen Abschlag von 2,9% hinnehmen, die Erste Group profitierte von der Zinserhöhung in Tschechien und legte 1,9% zu. Bawag schloss leicht schwächer mit einem Minus von 0,6%. UBM hat vier Hotelprojekte in europäischen Städten an Land ziehen können, auf den Aktienkurs hatte das keine Auswirkung, der Titel schloss unverändert zum Vortag.

Zulegen konnten die Börsen in den USA, vor allem angetrieben von Aktien aus der Technologiebranche. Von makroökonomischer Seite kamen widersprüchliche Signale, die Wirtschaft war im ersten Quartal geringer gewachsen als erwartet. Amazon legte um 2,5% zu, der weltgrößte Online-Einzelhändler übernimmt die Online-Apotheke PillPack und steigt damit in den Medikamentenhandel ein. Das wurde allgemein als erster Schritt in den Drogerie- und Pharmabereich bewertet, darunter litt der Dow-Neuling Walgreens, trotz besserer Ergebnisse und der Ankündigung eines Aktienrückkaufs kam es einer Abgabe von 9,9%. Auch andere Pharmahändler wir beispielsweise Rite Aid wurden deutlich nach unten gezogen. Zulegen konnten die Technologiewerte als Reaktion auf die Abgaben vom Vortag, Microsoft schloss 1,1% höher, Cisco legte 1,4% zu, Micron Technologies zog um 1,7% an und bei IBM betrug das Tagesplus 1,9%. Auch ein Börsendebüt gab es an der Nyse: Der Aktienkurs der nur auf Clubmitglieder ausgelegten Einzelhandelskette BJ's Wholesale Club schloss bei 22 Dollar, der Ausgabekurs hatte 17 Dollar betragen.

Weiter zulegen konnten die Ölpreise, Brent gewann 0,3% dazu, WTI schloss 1,0% höher. Gold befindet sich weiter in einer Phase der Schwäche, auch gestern kam es zu Verkäufen und das Edelmetall wurde gegen Tagesende bei rund 1.248 US-Dollar gehandelt. Wenig Veränderung gab es im Handel zwischen Euro und US-Dollar, gegen Abend wurde das Währungspaar nahezu unverändert bei 1,156 gehandelt.

Vorbörslich sind die europ. Börsen positiv indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite werden Inflationsdaten aus der Eurozone und diverse US-Daten veröffentlicht. Von der Unternehmensseite ist es relativ ruhig.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...