ATX-Trends: OMV, SBO, EVN, Buwog, Immofinanz, CA Immo (Wiener Privatbank)

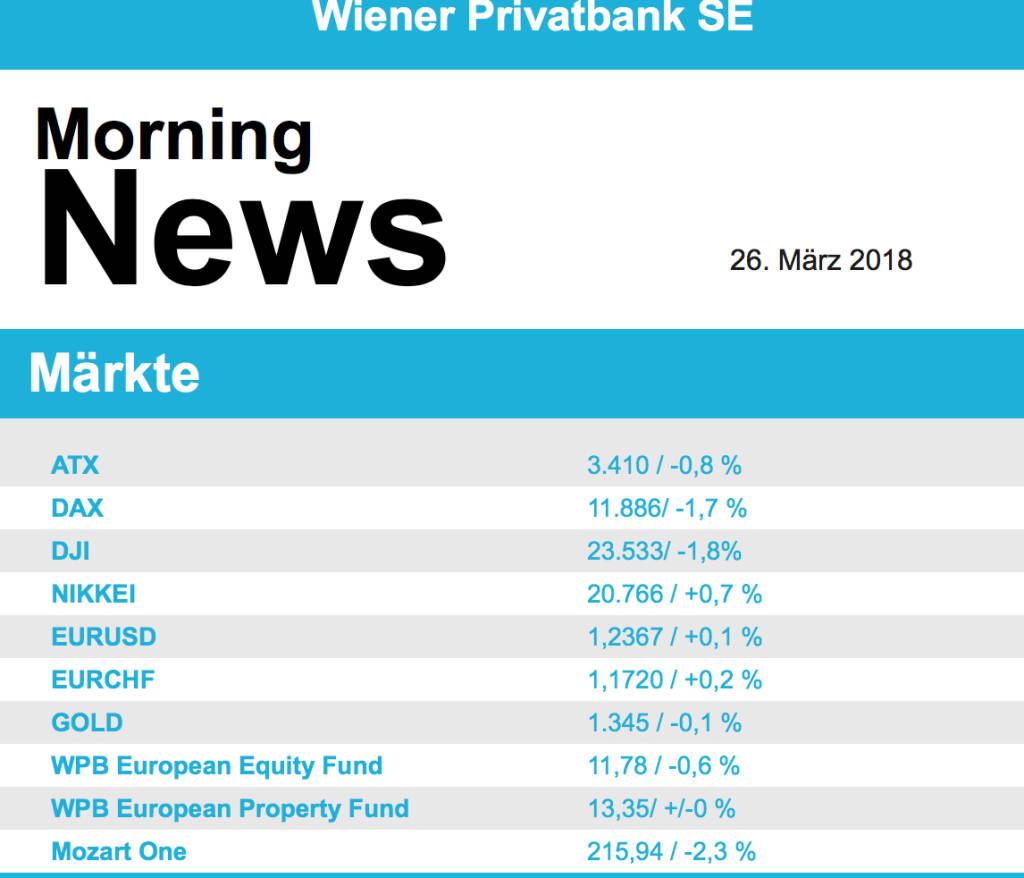

Nach wie vor vorsichtig verhielten sich die Anleger in Europa zum Wochenausklang. Auch wenn die EU eine vorübergehende Ausnahmegenehmigung zu den Strafzöllen erreicht hat, lastete doch der drohende Handelskrieg mit China auf der Stimmung. Die wichtigsten europäischen Indices schlossen auch am Freitag im negativen Bereich, in Summe bedeutete das ein deutliches Minus für die Woche. Auf dem Branchentableau hielten sich am Freitag die Telekomunternehmen mit einem Plus von 0,2% noch am besten. Die Papiere von Automobilherstellern waren mit einem Minus von 1,9% die schwächste Branche. Volkswagen und Continental reagierten mit deutlichen Abschlägen auf die drohenden Gegenmaßnahmen von Seiten Chinas, VW schloss 2,7% schwächer, Continental musste sogar 3,2% abgeben. Erleichtert reagierten Anleger auf den Rückzug von GlaxoSmithKline aus Gesprächen mit Pfizer über einen Kauf des Geschäfts mit rezeptfreien Medikamenten. Die Aktien des britischen Pharmakonzerns schlossen mit einem Plus von 3,3%. Next will den Online-Absatz in diesem Jahr um 10 Prozent steigern und gleichzeitig die Gewinnmarge erhöhen. Das bedeutete für den Einzelhändler ein Plus von 7,7%. In Deutschland stand der Börsengang der Deutsche Bank Tochter DWS im Fokus, der Ausgabepreis hatte bei 32,5 Euro gelegen schlussendlich schloss die Aktie bei 33,05 Euro.

Ruhig wird es diese Woche aus makroökonomischer Sicht sein, nur wenige Daten stehen zur Veröffentlichung an. Heute BIP-Zahlen aus Frankreich, morgen das Konsumentenvertrauen in der Eurozone und spanische Inflationsdaten, am Mittwoch das Konsumentenvertrauen aus Deutschland und Frankreich, am Donnerstag Inflationszahlen aus Deutschland und am Freitag noch solche aus Frankreich und Italien. Ergebnisberichte gibt es fast keine, am Dienstag Ladbroke und Hennes & Mauritz, am Donnerstag Areva, das war es auch schon.

Auch in Wien kam es zu Abschlägen, die aber etwa geringer als sonst in Europa ausfielen. Vor allem die Bank- und Ölwerte mussten dem Sektorenumfeld Tribut zollen und brachten so das österreichische Börsenbarometer ins Minus. Raiffeisen gab 1,9% ab, Erste Group schloss 0,9% schwächer, Bawag fiel um 0,3%.Bei OMV betrug das Minus 1,5%, Schoeller-Bleckmann büßte 1,9% ein. Ein moderates Minus von 0,3% blieb am Ende auch bei Andritz übrig, obwohl die Hauptversammlung des steirischen Anlagenbauers eine Erhöhung der Dividende beschlossen hat. In der Verlustzone waren auch CA Immo und Immofinanz , nach dem Kursgewinn des Vortags durch den Einstieg von Starwood gab es am Freitag nur wenig Käufer, Immofinanz schloss 0,2% schwächer, CA Immo musste 0,6% abgeben. Gesucht war zum Wochenausklang EVN , der Versorger erzielte ein Tagesplus von 3,5%. Zahlen werden am Mittwoch von CA Immo und am Donnerstag von Linz Textil und der Buwog vorgelegt.

Die Sorgen um die Handelsauseinandersetzung mit China dominierten auch den Handel in den USA, die wichtigsten Indices beendeten den Tag mit deutlichen Abgaben. Peking drohte mit Gegenmaßnahmen zu den von Donald Trump beschlossenen Strafzöllen, das könnte negative Auswirkungen auf die weltweite Konjunkturentwicklung haben. Am stärksten unter Druck standen Finanzwerte und Technologieaktien. Nike konnte dank deutlich gestiegener Erlöse ein Plus von 0,3% erzielen und war gemeinsam mit Boeing (plus 0,4%) Gewinner unter den Dow Jones Titeln. Pfizer musste 3,1% abgeben, nachdem sich nun auch Glaxo SmithKline aus den Verkaufsgesprächen um das Geschäft mit rezeptfreien Medikamenten verabschiedet hat. Für Aufsehen sorgte der Börsengang des Online-Speicherdienstes Dropbox , zwischenzeitlich wurde die Aktie mehr als 50 Prozent über dem Ausgabekurs gehandelt, am Ende blieb ein Zuwachs von 35,6%.

Auch in den USA sollte es datenseitig eine ruhige Woche werden, morgen werden Zahlen zum Konsumentenvertrauen präsentiert, am Mittwoch folgen die nächste BIP-Schätzung, die Lagerbestände im Großhandel und die schwebenden Hausverkäufe, am Donnerstag Zahlen zu den persönlichen Einnahmen und Ausgaben, der Michigan Sentiment Index, der Chicago Einkaufsmanagerindex sowie die Erstanträge auf Arbeitslosenhilfe. Ergebniszahlen werden diese Woche heute von Red Hat und am Mittwoch von Monsanto vorgelegt.

Kräftig zulegen konnten am Freitag wieder die Ölpreise, Brent gewann 2,2% dazu und durchbrach wieder die Marke von 70 US-Dollar pro Barrel, bei WTI betrug der Tagesgewinn 2,5%. Gold profitierte von einem deutlich nachgebenden US-Dollar und konnte den ganzen Tag über zulegen, gegen Abend wurde das Edelmetall bei rund 1.347 US-Dollar gehandelt. Und ähnlich fiel der Handelsverlauf beim Euro aus, auch die Gemeinschaftswährung tendierte gegen den Dollar den ganzen Tag über nach oben, gegen Ende des Handels wurde eine Marke von über 1,236 erreicht.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite stehen US-Daten auf der Agenda, von der Unternehmensseite ist es relativ ruhig.

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

» Österreich-Depots: Knapp unter Rekord (Dep...

» Wiener Börse Party #1098: ATX nach Rekord ...

» Börsegeschichte 19.2.: Extremes zu EVN und...

» Nachlese: Es ist sich noch ein neuer ATX-R...

» Wiener Börse zu Mittag nach Rekord schwäch...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...