ATX-Trends: Valneva, Telekom Austria, Do&Co, Semperit, Verbund, Andritz (Wiener Privatbank)

Weiter auf Erholung standen die Zeichen am gestrigen Handelstag in Europa, auch wenn zwischendurch erneut Zinsängste aufkamen. Eine stärker als erwartete Inflation in den USA liess die Börsen kurzfristig wieder abrutschen, aber unmittelbar darauf setzte schon wieder die Gegenbewegung ein und liess die Märkte mit klaren Zuwächsen schliessen. Alle Sektoren verzeichneten gestern ein Plus. Am stärksten waren wieder einmal die Minenwerte, die von steigenden Metallpreisen profitierten und mehr als 2,0% zulegen konnten. Besonders bemerkenswert war hier Randgold in London mit einem Kurssprung von 4,9%. Stark waren auch die Medienwerte, die ebenfalls rund 2,0% stärker schliessen konnten. Diese Branche profitierte von sich mehrenden Anzeichen für ein starkes Anzeigen- und Werbejahr. Publicis in Paris war einer der größten Gewinner dank eines Großauftrages von Mercedes, der Kurs schnellte 4,8% nach oben. Auch ProSiebenSat1 konnte mit einem Plus von 3,1% von der allgemeinen Stimmungslage profitieren, ebenso RTL Group mit einer 2,4% höheren Notierung. Gute Nachrichten gab es auch teilweise von den Finanztiteln. Credit Suisse verzeichnete zwar einen Verlust auf Grund der US-Steuerreform, abgesehen davon lief das Geschäft aber besser als erwartet und der Titel gewann 3,8% dazu. Im Gegensatz dazu enttäuschte Credit Agricole mit der präsentierten Geschäftsentwicklung und musste 2,8% abgeben. Kering erholte sich deutlich von den Vortagsverlusten und verzeichnete ein Plus von 5,4%.

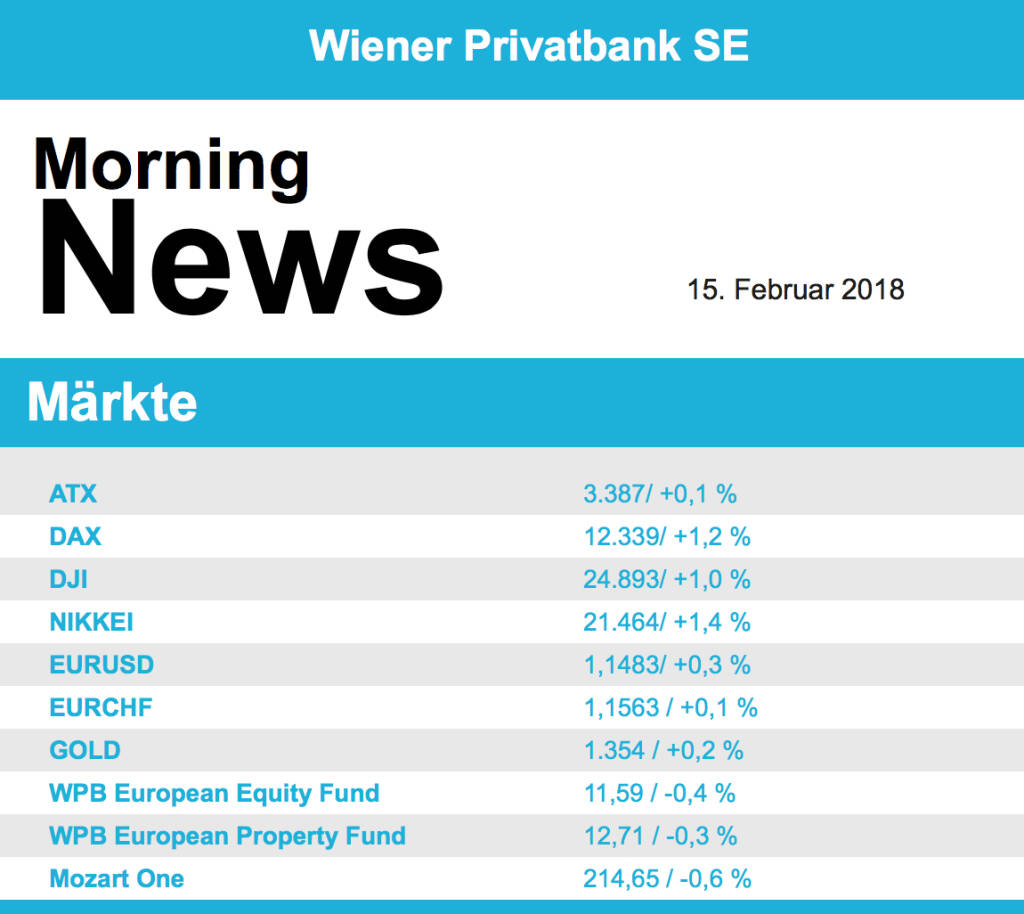

Nur für ein knappes Plus von 0,1% reichte es für den ATX. Zunächst hatte es deutlich besser ausgesehen, im Handelsverlauf bröckelten dann aber die erreichten Gewinne wieder ab, der Index drehte in die Verlustzone und konnte erst kurz vor Schluss wieder in positives Terrain zurückkehren. Telekom Austria hatte den Umsatz steigern können, das Nettoergebnis ging aber nach der Abschreibung von Markenwerten zurück, das ergab insgesamt ein Minus von 1,5%. Im Vorfeld der Ergebnispräsentation konnte Valneva etwas mehr als 2,1% zulegen, Do&Co zählte mit einem Minus von 1,5% zu den schwächsten Werten in Wien. Semperit litt unter einer Reduzierung des Kursziels durch die Erste Group und musste 0,6% abgeben. Verbund profitierte von der guten Stimmung für den Sektor der Verbraucher und gewann 3,1% dazu, auch Andritz war stark mit einem Tagesgewinn von 2,4%. Der Bankensektor war gestern in Österreich schwach, die Erste Group gab 0,4% ab, RBI schloss 0,7% schwächer und auch die Bawag beendete den Handel mit einem um 0,2% tieferen Kurs.

Die vorbörslich präsentierten stärkeren Inflationszahlen hinterliessen gestern in den USA keine Sorgenfalten bei den Investoren, alle wichtigen Indices konnten einen deutlichen Tagesgewinn von mehr als einem Prozent erzielen. Ein Zeichen für die Rückkehr zur Normalität ist auch der zurückgehende Volatilitätsindex, der gestern erstmals seit Tagen wieder unter der Marke von 20 Punkten notierte. Die erwarteten höheren Zinsen gaben den Finanzwerten deutlichen Auftrieb, Goldman Sachs legte 2,8% zu, JP Morgan konnte ein Tagesplus von 2,3% erreichen. Konsumwerte litten unter dem überraschenden Rückgang der Einzelhandelsumsätze, Procter & Gamble gab rund 1,0% ab, bei McDonalds betrug das Minus gar 1,5%. Diebold Nixdorf übertraf mit seinen Ergebnissen klar die Erwartungen und verzeichnete einen Kurssprung 8,4%. Stahlwerte wie AK Steel oder US Steel profitierten von Meldungen, dass Donald Trump über restriktive Maßnahmen gegen billige Stahleinfuhren aus Ländern wie China nachdenkt, und verzeichneten Aufschläge von 7,0% respektive 5,1%.

Deutlich nach oben ging es für die Ölpreise, Brent gewann 2,6% dazu, WTI schloss 2,4% höher. Gold konnte dank der offensichtlich steigenden Inflation klar zulegen und wurde im späten Handel bei rund 1.352 US-Dollar gehandelt. Auch der Euro profitierte interessanterweise von den US-Daten und legte deutlich zu, gegen Abend wurde er bei einem Wert von 1,245 zum US-Dollar gehandelt.

Vorbörslich sind die europ. Börsen positiv indiziert. Die asiatischen Börsen schließen mehrheitlich im Plus. Von der Makroseite werden diverse US-Daten gemeldet. In Österreich meldet heute noch DO&CO im Tagesverlauf.

UNTERNEHMENSNACHRICHTEN

Keine relevanten Unternehmensnachrichten

Latest Blogs

» SportWoche Podcast: Liverpool – Die Geschi...

» Österreich-Depots: Knapp unter Rekord (Dep...

» Wiener Börse Party #1098: ATX nach Rekord ...

» Börsegeschichte 19.2.: Extremes zu EVN und...

» Nachlese: Es ist sich noch ein neuer ATX-R...

» Wiener Börse zu Mittag nach Rekord schwäch...

» In den News: Strabag, Semperit, Bawag, Agr...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

» Börse-Inputs auf Spotify zu u.a. die Whats...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...

» ATX-Trends: DO & CO, Strabag, Verbund, AT&...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich am Donnerstag mit d...