ATX-Trends: Telekom Austria, Rosenbauer, Do&Co, VIG, Uniqa (Wiener Privatbank)

Nach dem starken Wochenauftakt war der gestrige Handelstag in Europa bereits wieder von Vorsicht geprägt. Zusätzliche Belastung für die Risikofreudigkeit der Investoren kam vom steigenden Eurokurs. Aus Branchensicht gab es viele Verlierer und kaum Gewinner. Am besten schlug sich der Rohstoffsektor mit einem Plus von rund 1,0%, angetrieben von kräftig gestiegenen Preisen für Industriemetalle. Aktien von Telekomunternehmen gehörten dagegen mit einem Verlust von 1,1% zu den Schlusslichtern. Die Papiere der spanischen Telefonica und der Deutschen Telekom büßten jeweils rund 1,5 % ein. Tui berichtete gute Buchungszahlen für den Sommer, daraufhin kletterte der Aktienkurs auf ein Rekordhoch, die Aktie ging 1,2% höher aus dem Handel. Kering hingegen musste Federn lassen. Der französische Luxuskonzern lieferte zwar gute Zahlen, rechnet aber für dieses Jahr mit Gegenwind von den Wechselkursen, die Aktie verlor fast 4,0%. Gegen den Markttrend begab sich Lufthansa auf Erholungskurs und legte 1,4% zu. Adidas hingegen litt unter den Fortschritten, die der Konkurrent Under Armour auf dem nordamerikanischen Markt gemacht hatte, und musste 1,3% abgeben.

Auch in Wien kam es zu Abgaben, der ATX verlor mit einem Minus von 0,4% aber deutlich weniger als das europäische Umfeld. Rosenbauer rutschte nach der Zahlenpräsentation 1,1% ab, die Ergebnisse konnten nicht ganz mit den hohen Erwartungen im Vorfeld mithalten, nach dem starken Vortag kam es zu Gewinnmitnahmen. Schwach waren auch die Versicherer, Vienna Insurance Group gab 2,0% ab, Uniqa verlor in gleichem Ausmaß. Versorgertitel waren hingegen gesucht, EVN stieg um 4,3%, Verbund konnte 3,2% zulegen. Im Vorfeld der morgigen Ergebnispräsentation war auch Do&Co stark nachgefragt, das Cateringunternehmen konnte knapp 5,0% dazugewinnen.

Die Börsen in den USA konnten sich im späten Tagesverlauf von den anfänglichen Verlusten erholen und den Tag im positiven Bereich beenden. Ein Indiz für die rückgehende Nervosität war auch der deutlich schwächer tendierende Volatilitätsindex, gerade dieser Index war ja in letzter Zeit von vielen als eine der Ursachen für die starken Rückgänge genannt worden. Bei den Einzelwerten fiel vor allem der Kurssprung der Under-Armour-Aktie auf, die um 17,4% nach oben schnellte. Bei dem kriselnden Hersteller von Sportartikeln reagierten Anleger erleichtert auf anziehende Umsätze im vierten Quartal. Aktien von PepsiCo legten um 0,2% leicht zu. Der Hersteller von Softdrinks will Aktien zurückkaufen und die Dividende erhöhen. Operativ hatte jedoch eine Flaute im Kerngeschäft dem Konzern im vergangenen Jahr einen Gewinneinbruch eingebrockt. Apple stieg um 1,0%, der Chef Tim Cook hält zwar nach eigener Aussagen nicht viel von Sonderdividenden, er stehe aber zu steigenden regulären Dividenden für die Aktionäre. Aktien des Arzneimittelgroßhändlers AmerisourceBergen legten um 9,3% zu, angetrieben von Spekulationen um eine Übernahme. Laut Zeitungsberichten hat Walgreens Boots Alliance ein Auge auf das Unternehmen geworfen.

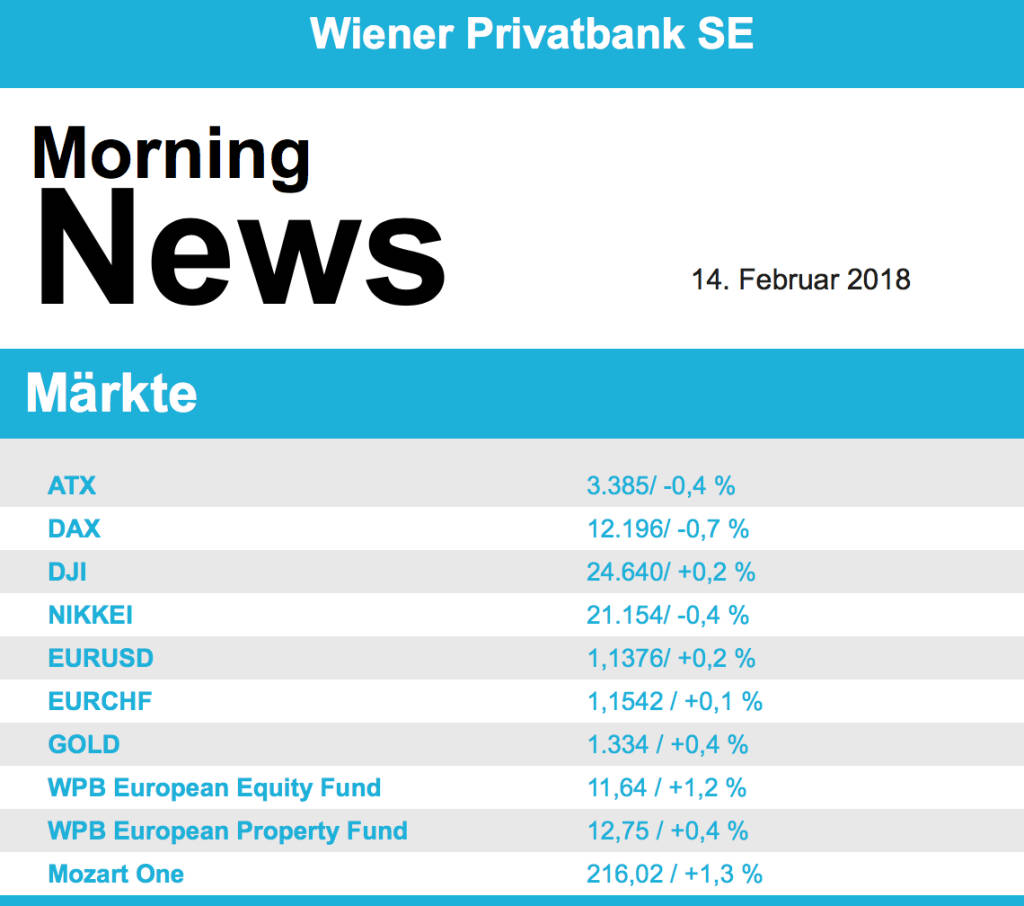

Wenig Bewegung gab es bei den Ölpreisen, die Abwärtsbewegung ist vorerst einmal zum Stillstand gekommen, Brent legte gestern rund 0,2% zu, WTI musste dafür in gleichem Ausmaß abgeben. Leicht stärker tendierte Gold , für eine Unze des Edelmetalls wurden gegen Abend rund 1.330 US-Dollar gehandelt. Der Euro befand sich auch gestern im Aufwärtstrend und konnte den ganzen Tag über dazugewinnen, gegen Handelsende pendelte sich der Kurs bei einem Wert von rund 1,236 zum US-Dollar ein.

Vorbörslich sind die europ. Börsen positiv indiziert. Die asiatischen Börsen schließen mehrheitlich im Plus. Von der Makroseite werden diverse US-Daten (u.a. Inflation) gemeldet. In Österreich meldete gestern Telekom Austria nachbörslich Ergebnisse.

UNTERNEHMENSNACHRICHTEN

Telekom Austria

legte gestern nachbörslich die Ergebnisse für das Geschäftsjahr 2017 vor. Der Umsatz lag dabei um 3% über dem Vorjahreswert, während das EBITDA um 2 % gesteigert werden konnte auf €1,4Mrd. Darin sind jedoch positive Einmaleffekte enthalten (€18,2Mio. aus der Auflösung von Rückstellungen, €11Mio. positive Währungseffekte sowie sonstige Einmaleffekte von €23,8Mio.). Aufgrund von Markenwertabschreibungen sank das Betriebsergebnis jedoch um 10,5% auf €443,9Mio. Dementsprechend lag das Nettoergebnis mit €345,5Mio. unter dem Vorjahreswert von €413,2Mio. Für das Geschäftsjahr 2018 geht das Unternehmen von einem Umsatzwachstum von 1-2% aus, die Dividende soll bei €0,2/Aktie liegen.

FY 17: Umsatz: €4,4Mrd. (4,4e); EBITDA: €1,4Mrd. (1,4e); EBIT: €443,9Mio. (523,5e); Nettoergebnis: €345,5Mio. (372,3e)

Latest Blogs

» SportWoche Podcast: Liverpool – Die Geschi...

» Österreich-Depots: Knapp unter Rekord (Dep...

» Wiener Börse Party #1098: ATX nach Rekord ...

» Börsegeschichte 19.2.: Extremes zu EVN und...

» Nachlese: Es ist sich noch ein neuer ATX-R...

» Wiener Börse zu Mittag nach Rekord schwäch...

» In den News: Strabag, Semperit, Bawag, Agr...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

» Börse-Inputs auf Spotify zu u.a. die Whats...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...

» ATX-Trends: DO & CO, Strabag, Verbund, AT&...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich am Donnerstag mit d...