ATX-Trends: SBO, CA Immo, voestalpine, Warimpex

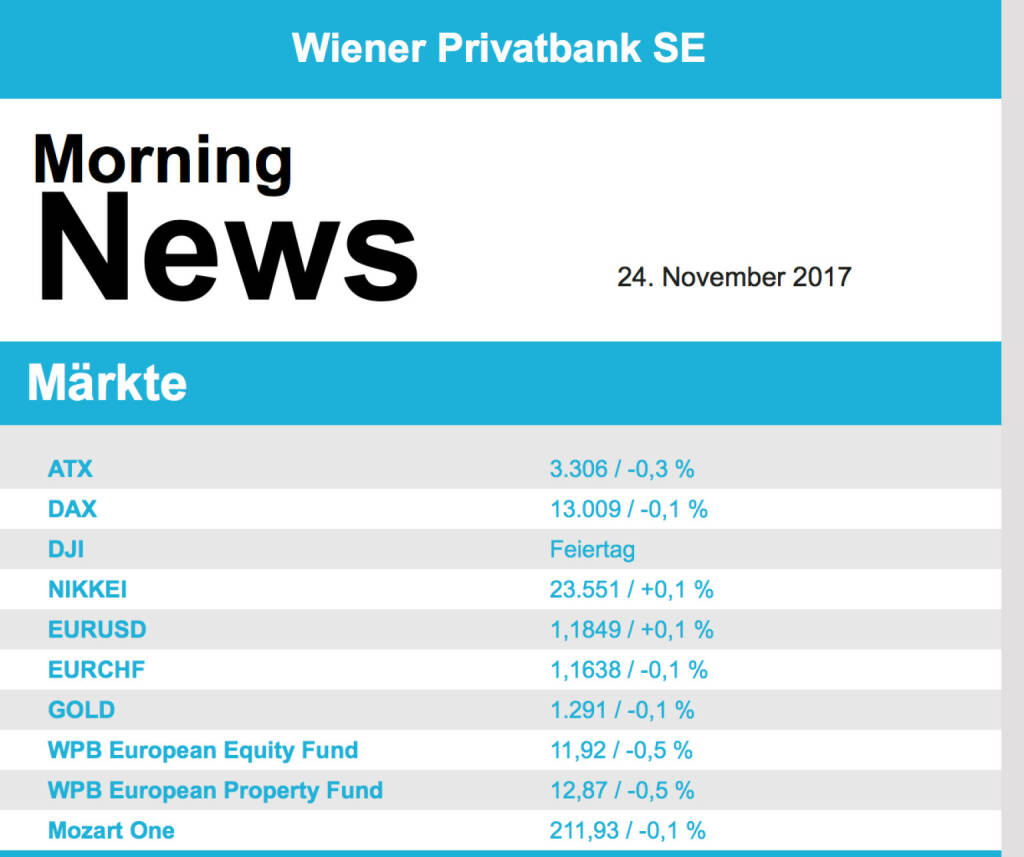

Überraschend gute Sentimentdaten gaben gestern den europäischen Börsen deutlichen Rückenwind, erwiesen sich gleichzeitig aber auch als Hemmschuh, da dadurch auch der Euro neue Stärke gewann. So standen am Tagesende nur leichte Zuwächse oder nahezu unveränderte Schlusskurse zu Buche, auch weil zusätzliche Impulse aus den USA fehlten, da dort ja die Börsen auf Grund des Thanksgiving Feiertages geschlossen waren. Der Einkaufsmanagerindex für den Euroraum wurde auf dem höchsten Stand seit mehr als sechs Jahren vermeldet, allgemein war mit einer Stagnation gerechnet worden.

Schwach waren gestern die Energieversorger, Centrica aus Großbritannien stürzte auf Grund eines enttäuschenden Ausblickes 15,5% ab, dadurch wurde auch National Grid belastet und erzielte ein Tagesminus von 2,8%. In Deutschland lieferte Thyssen Krupp zwar leicht schwächere Zahlen ab, der Optimismus bezüglich einer erfolgreichen Neuausrichtung des Konzerns gewann dann aber die Oberhand und liess den Titel 4,0% höher schliessen. Auch Rheinmetall beendete den Tag mit einem Kursplus von 2,9%, hier sorgten optimistische Analystenkommentare für entsprechende Kauflaune. Enttäuscht hat Rovie seine Investoren, der Angry Birds-Hersteller lieferte erstmals seit dem Börsegang Zahlen, der Verlust kam überraschend und bescherte der Aktie einen Absturz von 22,1%.

Leicht schwächer tendierte der ATX und musste rund 0,3% abgeben. Im Fokus standen die Geschäftszahlen von CA Immo und Schoeller-Bleckmann. Der Immobilienkonzern konnte das Ergebnis deutlich steigern, zwischenzeitliche deutliche Verluste wurden im Laufe des Tages weitgehend wettgemacht und der Titel schloss 0,2% tiefer. Schoeller-Bleckmann lieferte Zahlen im Rahmen der Erwartungen und meldete einen deutlich gestiegenen Umsatz, anscheinend hatten aber doch viele Investoren mehr erwartet und trennten sich von der Aktie, was den Titel mehr als 7,2% abgeben liess. Voestalpine konnten dank einer Kurszielanhebung durch die Royal Bank of Canada ein Kursplus von 0,7% erzielen. Warimpex konnte nach mehreren Verlusttagen gestern einen Tagesgewinn von mehr als 4,0% erzielen.

Nicht viel Neues gibt es von Öl zu berichten - WTI wurde gestern nicht gehandelt, Brent setzte die Erholung fort und schloss 0,4% höher. Gold schloss in einem umsatz- und bewegungsarmen Handel nahezu unverändert. Der Euro profitierte, wie schon erwähnt, von den guten Wirtschaftsdaten in der Eurozone und konnte deutlich zulegen. Gegen Abend wurde die Gemeinschaftswährung bei rund 1,185 zum US-Dollar gehandelt.

Vorbörslich sind die europ. Börsen etwas fester indiziert. Sowohl von der Unternehmensseite wie auch von der Makroseite bleibt es weiterhin relativ ruhig.

Latest Blogs

» Österreich-Depots: Knapp unter Rekord (Dep...

» Wiener Börse Party #1098: ATX nach Rekord ...

» Börsegeschichte 19.2.: Extremes zu EVN und...

» Nachlese: Es ist sich noch ein neuer ATX-R...

» Wiener Börse zu Mittag nach Rekord schwäch...

» In den News: Strabag, Semperit, Bawag, Agr...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

» Börse-Inputs auf Spotify zu u.a. die Whats...

» Österreich-Depots: High bei Stockpicking Ö...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...

» ATX-Trends: DO & CO, Strabag, Verbund, AT&...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich am Donnerstag mit d...