ATX-Trends: voestalpine-Zahlen im Fokus (Mario Tunkowitsch, Wiener Privatbank)

Ein nachgebender Euro, ausgelöst durch robuste US-Arbeitsmarktzahlen, führte die europäischen Börsen zu einem moderaten Plus am gestrigen Tag. Im Branchenvergleich hatten Energieversorger nach positiv aufgenommenen Halbjahreszahlen von Uniper sowie Öl- und Gasunternehmen angesichts steigender Ölpreise die Nase vorn, die Sektoren konnten 0,6% bzw. 0,3% höher schliessen. Im Gegensatz dazu litten die Reiseunternehmen unter der Ölpreisentwicklung und schlossen 0,7% schwächer. Die Deutsche Post konnte nach guten Zahlen mit einem Plus von 1,3% schliessen, auch die Versorger in Deutschland glänzten mit Zuwächsen, RWE schloss 1,8% höher und Eon legte 1,7% zu, beide Konzerne blicken optimistisch in die Zukunft.

Nahezu unverändert schloss der ATX , das Geschäft in Wien wurde von Marktteilnehmern als unspektakulär beschrieben, die Meldungslage blieb äußerst dünn. Im Vorfeld der Zahlenveröffentlichung legte Voestalpine 1,8% zu. Zu den größeren Verlierern zählte Semperit mit einem Minus von 1,9%, Polytec verlor in einem schwachen Handel gar 2,3%. Wenig Veränderung zeigten die Bankwerte, Raiffeisen drehte nach schwächerem Beginn in positives Territorium und beendete den Tag mit 0,1% Zuwachs, Erste Group legte in gleichem Ausmaß zu. Analysten der RCB erhöhten das Kursziel bei Uniqa von 7,60 auf 8,70 Euro, ließen aber die Einstufung auf „hold“. Die Aktien des Versicherers legten daraufhin 1,5% zu.

Nichts wurde es mit einem neuen Rekord im Dow Jones zu Handelsschluss, obwohl es lange Zeit danach aussah. Gestützt durch die Nachricht, dass im Moment mehr offene Stellen als erwartet vorhanden sind, konnte zwar eine neue Höchstmarke erreicht werden, nach einer indirekten Gewaltandrohung von Präsident Trump gegen Nordkorea gaben dann aber die Kurse gegen Ende doch noch deutlich ab, und so endete die zehntägige Gewinnserie. Auch S&P500 und Nasdaq schlossen leicht im Minus. Die Aktien von Michael Kors erlebten einen deutlichen Kurssprung von 21,5%, nachdem der Luxusgüterkonzern die Erwartungen übertroffen hatte und auch den Ausblick erhöht hatte. Dadurch wurde auch Ralph Lauren gestärkt, diese Papiere gingen mit einem Plus von gut 13,0% aus dem Handel.

Öl legte gestern eine Verschnaufpause ein, sowohl Brent als auch WTI schlossen 0,4% schwächer. Gold musste zunächst dem Dollar-Anstieg Tribut zollen und ging deutlich nach unten, nach den starken Aussagen des US-Präsidenten Richtung Nordkorea wandten sich sicherheitsbewusste Investoren wieder dem Edelmetall zu und am Tagesende stand ein leichtes Plus von 0,2%. Und wie bereits erwähnt profitierte der US-Dollar von den starken Zahlen vom Arbeitsmarkt, auch wenn die offenen Stellen normalerweise nicht so viel Aufmerksamkeit bekommen passte diese Zahl sehr gut in das allgemeine Bild, und die Hoffnung auf steigende Löhne, zunehmende Inflation und dadurch höhere Zinsen wurde wieder geweckt. Gegen Abend wurde der Euro bei rund 1,175 US-Dollar gehandelt.

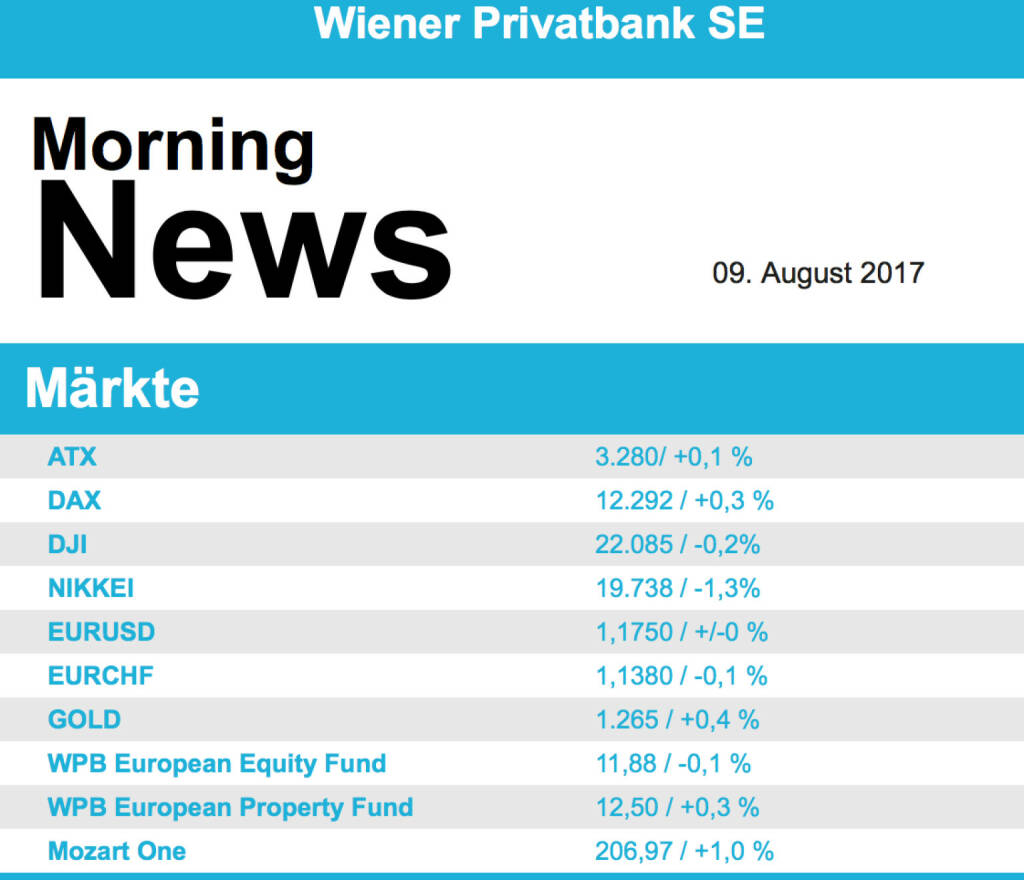

Vorbörslich sind die europäischen Börsen negativ indiziert. Die asiatischen Märkte schließen mehrheitlich im Minus. Von der Makroseite ist es relativ ruhig. Von der Unternehmensseite meldeten heute Früh E.ON (leicht über Erwartungen), Novo Nordisk (leicht über Erwartungen). In Österreich meldete voestalpine (Details siehe unten).

Unternehmensnachrichten

voestalpine

voestalpine berichtete heute Früh die Zahlen zum ersten Quartal 2017/18. Der Umsatz stieg von April bis Ende Juni um 17,3 Prozent auf 3,25 Mrd. Euro. Das Ergebnis nach Steuern kletterte um 106,4 Prozent auf 218,4 Mio. Euro.

Das operative Ergebnis (EBIT) wurde von 167,6 Mio. Euro um 96,2 Prozent auf 328,8 Mio. Euro gesteigert, die EBIT-Marge verbesserte sich von 6,0 auf 10,1 Prozent. Der Gewinn je Aktie stieg von 0,58 Euro im Vergleichszeitraum des Vorjahres auf nunmehr 1,18 Euro. Die Prognosen der Analysten wurden übertroffen.

Die positive Entwicklung im Auftaktquartal wurde von unverändert starker Nachfrage nach Produkten, Systemkomponenten und Systemen aus Stahl, aber auch aus anderen Metallen in den strategischen Kernsegmenten Automobil und Luftfahrt, aber auch dem Maschinenbau und der Konsumgüterindustrie getragen. Der Öl- und Gassektor habe sich zwar verbessert, sei aber insbesondere auf der Preisseite immer noch verhalten. Der Bereich Eisenbahninfrastruktur sei vom Investitionsverhalten her global durch markante Unterschiede geprägt.

Ausblick: Seriöse Prognosen zur Entwicklung in der zweiten Jahreshälfte seien allerdings vor allem wegen der anhaltenden Preisvolatilität im Rohstoffbereich nicht vor dem Ende des 2. Quartals möglich. „Unabhängig davon erscheint die für das Geschäftsjahr 2017/18 im Vergleich zum Vorjahr erwartete, deutlich positive Entwicklung von Umsatz und Ergebnis auf Basis der Ziffern des 1. Quartals gut abgesichert“, erklären die Stahlproduzenten.

Q1 17/18: Umsatz: 3,3 Mrd. (3,21e) EBITDA: 514 Mio. (471,5e) Nettogewinn: 218,4 Mio. (187e)

Latest Blogs

» Österreich-Depots: High bei Stockpicking Ö...

» Börsegeschichte 18.2.: Michael Buhl (Börse...

» Nachlese: Tobias Hermeling Börsepeople, Da...

» PIR-News: News zu wienerberger, Post, Agra...

» Wiener Börse Party #1097: ATX deutlich stä...

» Wiener Börse zu Mittag deutlich stärker: U...

» Börse-Inputs auf Spotify zu u.a. audio-cd....

» ATX-Trends: Agrana, Porr, Strabag ...

» Börsepeople im Podcast S23/16: Tobias Herm...

» Österreich-Depots: Etwas schwächer (Depot ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...

» ATX-Trends: DO & CO, Strabag, Verbund, AT&...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich am Donnerstag mit d...

» ATX-Trends: Bawag, Telekom Austria, voest...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Mittwoch na...