ATX-Trends: Strabag-Syndikat um fünf Jahre verlängert (Mario Tunkowitsch, Wiener Privatbank)

- Für anhaltende Unruhe sorgten zum Wochenausklang die jüngsten Verwerfungen an den Anleihemärkten. Auslöser war die falkenhaft interpretierte Rede von EZB-Präsident Mario Draghi vom Dienstag. Draghi hatte die Bereitschaft der EZB zur Anpassung der Geldpolitik an die anhaltende Konjunkturerholung angedeutet und ebenso die Erwartung, dass sich die gute Konjunktur auch in einer höheren Inflation niederschlagen werde. Auf Unternehmensseite stand die Gewinnwarnung von Bayer im Blick. Ein schwaches Geschäft in Brasilien werde den Gewinn des Geschäftsbereichs Crop Science bis zu 400 Millionen Euro niedriger ausfallen lassen. Dadurch werde auch die Konzernprognose bei Umsatz und Gewinn fallen, hieß es. Bayer büßten 4,1 Prozent ein. Gut ausgefallene Zahlen von Micron stützten neben einer allgemeinen Erholung den Chipsektor. STMicro legten 0,5 Prozent zu, Infineon um 0,7 Prozent. Der Stoxx-Technologie-Index lag unter den Branchen-Indizes mit einem Plus von 0,4 Prozent mit an der Spitze. Adidas legten gegen den Trend um 2,1 Prozent zu nach sehr gut ausgefallenen Zahlen des Konkurrenten Nike . Erfolgreich gestaltete sich das Börsendebüt von Delivery Hero . Der erste Kurs der Aktie wurde mit 26,90 Euro festgestellt. Gegenüber dem Ausgabepreis an Erstzeichner von 25,50 Euro entsprach das einem Plus von 5,4 Prozent. Delivery Hero gingen mit 27,80 Euro aus dem Handel.

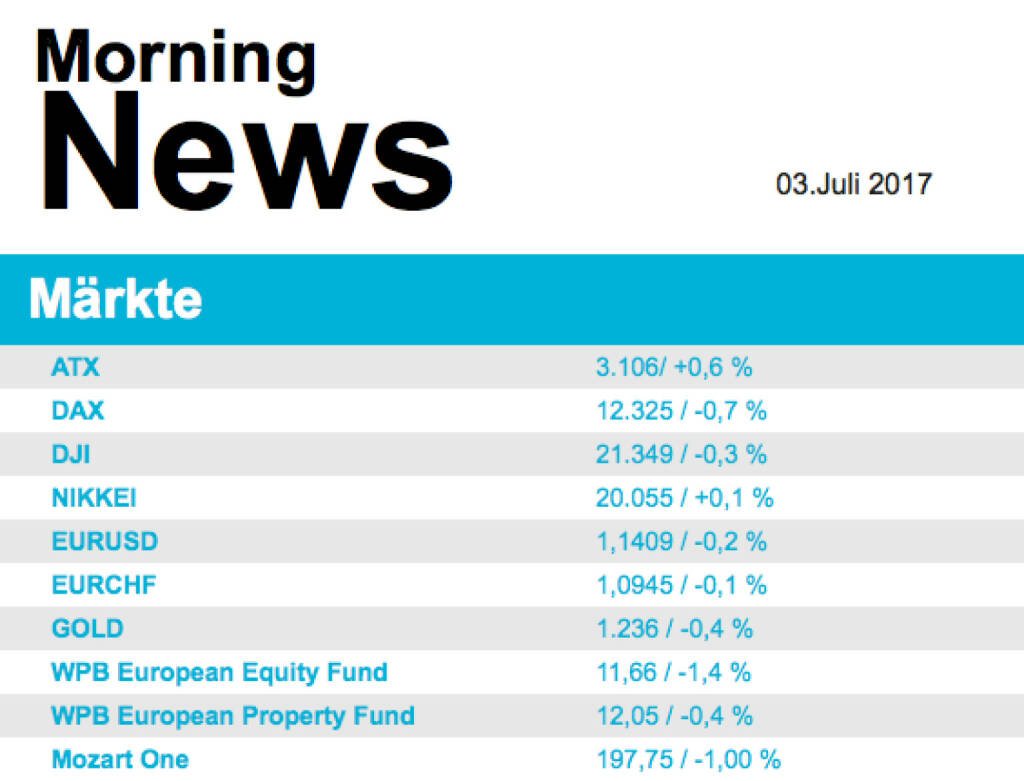

- Der ATX gewann 0,6 Prozent und war damit ein europäischer Outperformer, gesucht waren Uniqa (+3,6%), RHI (+2,1%) und Verbund (+1,3%). Leicht erholt von den Vortagesverlusten haben die Standardwerte an den US-Börsen am Freitag geschlossen. Technologiewerte, die an den vorigen Tagen heftig verkauft worden waren, schwächelten jedoch erneut. Von den Konjunkturdaten des Tages überraschten der Einkaufsmanagerindex für die Region Chicago und der Index der Universität Chicago für die Verbraucherstimmung im Juni positiv. Die Daten setzten aber keine Akzente.

- Diese Woche steht im Zeichen von US-Makrodaten, die US-Berichtssaison beginnt erst Mitte Juli. Am Mittwoch wird neben US-Industriedaten das Fed-Protokoll der letzten Sitzung veröffentlicht, am Donnerstag werden Industriedaten aus Deutschland und der ISM (Dienstleistungen) in den USA gemeldet, im Fokus steht der US-Arbeitsmarktbericht für Juni am Freitag. Der US-Jobmarkt erholt sich weiter, allerdings wird die weitere Stärke der Erholung erhenlichen Einfluss auf den Zinspfad beigemessen.

- Überzeugende Konjunkturdaten gab es zu Wochenbeginn aus Asien. Aus dem sogenannten Tankan-Bericht der japanischen Notenbank geht hervor, dass der Index für das Geschäftsklima der großen heimischen Industrieunternehmen im zweiten Kalenderquartal auf den höchsten Stand seit über drei Jahren gestiegen ist. In China verbesserte sich der Caixin-Einkaufsmanagerindex für das verarbeitende Gewerbe im Juni auf 50,4. Im Mai war ein Stand von 49,6 Punkten ermittelt worden. Doch war der offizielle Einkaufsmanagerindex der staatlichen chinesischen Statistikbehörde in der vergangenen Woche schon überraschend stark ausgefallen, so dass das Überraschungspotenzial beim Caixin gering gewesen sein dürfte.

- Vorbörslich sind die europäischen Börsen leicht positiv indiziert. Die asiatischen Märkte schließen mehrheitlich leicht im Plus. Von der Makroseite steht der ISM (Industrie) im Fokus. Von der Unternehmensseite ist es relativ ruhig.

Unternehmensnachrichten

Strabag

Gesellschaften der UNIQA Gruppe, Gesellschaften der Raiffeisen-Holding NÖ-W Gruppe, der Haselsteiner Familien-Privatstiftung, Dr. Hans Peter Haselsteiner und Rasperia Trading Limited als Kernaktionäre der STRABAG SE haben das ihnen zustehende Recht zur Aufkündigung der abgeschlossenen Syndikatsvereinbarung zum 31.12.2017 nicht ausgeübt, womit sich die Syndikatsvereinbarung um fünf Jahre bis 31.12.2022 verlängert hat. Den Parteien der Syndikatsvereinbarung bleibt es weiterhin unbenommen, den Vertrag vorzeitig einvernehmlich aufzulösen.

Latest Blogs

» Österreich-Depots: High bei Stockpicking Ö...

» Börsegeschichte 18.2.: Michael Buhl (Börse...

» Nachlese: Tobias Hermeling Börsepeople, Da...

» PIR-News: News zu wienerberger, Post, Agra...

» Wiener Börse Party #1097: ATX deutlich stä...

» Wiener Börse zu Mittag deutlich stärker: U...

» Börse-Inputs auf Spotify zu u.a. audio-cd....

» ATX-Trends: Agrana, Porr, Strabag ...

» Börsepeople im Podcast S23/16: Tobias Herm...

» Österreich-Depots: Etwas schwächer (Depot ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...

» ATX-Trends: DO & CO, Strabag, Verbund, AT&...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich am Donnerstag mit d...

» ATX-Trends: Bawag, Telekom Austria, voest...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Mittwoch na...