Das neue Steuerformular E 1 kv-2014- Besteuerung von Kapitalvermögen für Privatpersonen (Nora Engel-Kazemi)

Das neue System der Besteuerung von Kapitalvermögen ist am 1.4.2012 in Kraft getreten. Das für das Steuerjahr 2012 erstmals durch das BMF ausgegebene eigene Formular für die Besteuerung von Kapitaleinkünften wurde für die Veranlagungen 2013 und 2014 um weitere Kennzahlen ergänzt. Das für 2014 geltende Formular E 1 kv-2014 wird in der Folge mit den damit verbundenen Neuerungen erläutert.

E 1 kv-2014

Für steuerpflichtige Erträge und Gewinne aus Kapitalvermögen von Privatpersonen wird am Inlandsdepot Kapitalertragsteuer (KESt) in Höhe von 25% eingehoben. Im Großteil der Fälle führt dieser Abzug von KESt die Steuerabgeltung nach sich, sodass den Anleger keine weiteren Verpflichtungen bei Erstellung der Steuererklärung treffen. In einigen Fällen ist eine Veranlagung in der Steuererklärung dennoch notwendig, wie auch, wenn kein Abzug von KESt möglich ist. Daraus ergeben sich verschiedene mögliche Konstellationen für die Besteuerung des Kapitalvermögens einer Privatperson:

- Abzug von KESt und Steuerabgeltung (Einkünfte müssen nicht in Veranlagung aufgenommen werden, Anwendungsfall: inländisches oder Schweizer Bankdepot, und ab 2014 bei bestimmten Einkünften aus Liechtenstein)

- Abzug von KESt ohne Steuerabgeltung (trotz Abzug von KESt und Anwendung des besonderen Steuersatzes von 25% ergeben sich Veranlagungspflichten)

- Veranlagungspflicht für Kapitaleinkünfte ohne Abzug von KESt, die dem besonderen Steuersatz unterliegen. (hiervon betroffen sind: Depots bei ausländischen Banken und Kursgewinne, welche außerhalb eines Depots erzielt werden, wie etwa bei Veräußerung eines GmbH-Anteils)

- Freiwillige Veranlagung unter Beibehaltung des besonderen Steuersatzes von 25% (Anwendungsfälle: Verlustausgleich zwischen Depots bei verschiedenen Banken, oder gegebenenfalls die Anrechnung von ausländischer Quellensteuer gemäß Doppelbesteuerungsabkommen)

- Kapitaleinkünfte, die der progressiven Einkommensteuer unterliegen müssen veranlagt werden, eine allenfalls bereits abgezogene KESt wird im Rahmen der Veranlagung angerechnet. Anwendungsfall: Einkünfte aus Privatplatzierungen, nicht verbriefte Derivate (Optionen, Futures, Swaps) für die der Anleger keine KESt-Option ausgeübt hat. Da hier der progressive Einkommensteuertarif (bis 50%) zur Anwendung kommt, dürfen dazugehörige Werbungskosten in Abzug gebracht werden.

- Regelbesteuerungsoption (progressiver Einkommensteuertarif bis 50%), diese ist im Formular E1 auszuüben

Verlustausgleich

Der Verlustausgleich erfolgt durch die Saldierung jener in- und ausländischen Kapitaleinkünfte in Punkt 1.3 des Formulars, bei welchen nicht schon bei der depotführenden Stelle ein Verlustausgleich vorgenommen wurde.

Ist der Saldo positiv, wird dieser in die Veranlagung einbezogen und entweder unter Anwendung des besonderen Steuersatzes oder bei Ausübung der Regelbesteuerungsoption unter Anwendung des Tarifsteuersatzes (Punkt 8.1 des Formulars E 1) erfasst. Ist der Saldo negativ, erfolgt kein Verlustausgleich. Bei Kapitaleinkünften ohne KESt-Abzug und bei Kapitaleinkünften, bei welchen der KESt-Abzug pauschal ermittelt oder nicht nach tatsächlich gegebenen Annahmen vorgenommen wurde, besteht jedenfalls Erklärungspflicht in Punkt 1.3 des Formulars.

Neuerungen im Vergleich zum Vorjahr

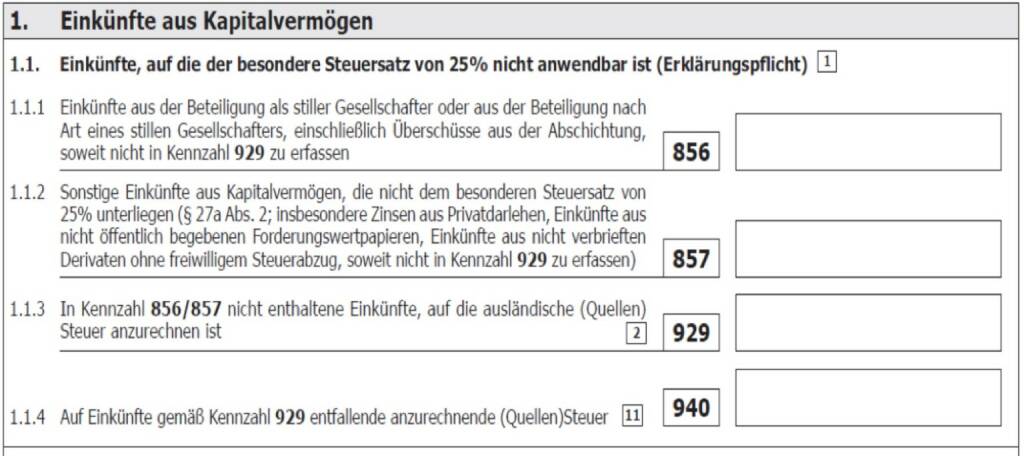

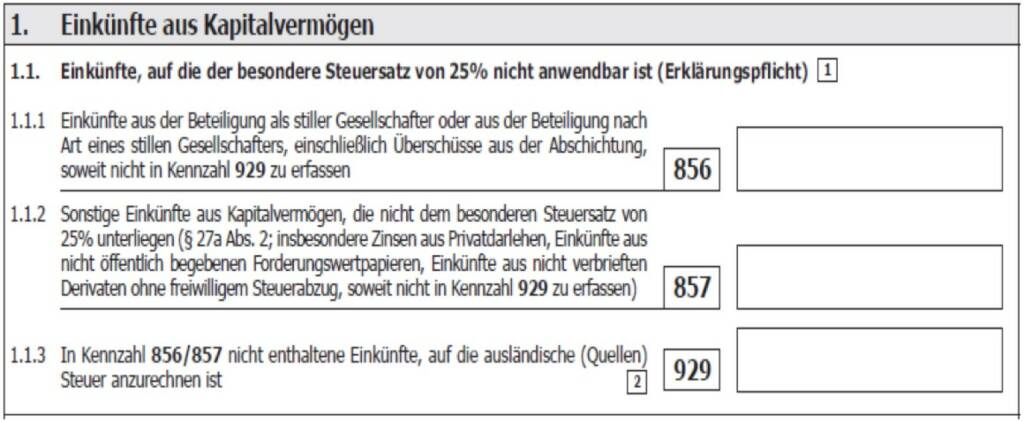

In die Kennzahlen 940, 900 und 901 sind anrechenbare ausländische Quellensteuern einzutragen, welche auf private Kapitalerträge entfallen. Die Kz 940 wurde im Jahr 2014 unter dem Punkt 1.1.4 des Formulars ergänzt, hier ist die auf Einkünfte gemäß Kz 929 entfallene anzurechnende Quellensteuer einzutragen. Ausländische Quellensteuern, die im Ausland erstattet werden, dürfen nicht eingetragen werden. Anrechenbar ist die ausländische Quellensteuer nur insoweit als dem ausländischen Staat aufgrund eines Doppelbesteuerungsabkommens ein Quellenbesteuerungsrecht zukommt (zumeist begrenzt mit 15%). Die Anrechnung ist jedenfalls mit der auf die ausländischen Einkünfte entfallenen inländischen Steuer begrenzt.

Der Punkt 2. des Formulars wurde durch die Kz 943 ersetzt, in welcher die Anrechnung oder Rückerstattung von KESt im Fall von auf Antrag steuerbefreiten Einkünften aus realisierten Wertsteigerungen von Tilgungsträgern einzutragen ist.

Die Kz 942 taucht ebenfalls erstmalig unter Punkt 1.5 des Formulars auf, die Kennzahl erfasst die Abgeltungssteuer nach dem Steuerabkommen mit der Schweiz. Sollen Einkünfte aus einem Schweizer Depot, welches der Abgeltungssteuer nach dem Steuerabkommen unterliegen, in den Verlustausgleich miteinbezogen werden, ist hier die Schweizer Abgeltungssteuer entsprechender Höhe einzutragen.

MMag. Birgit Schwertner-Awais

Doris Bauer

dbauer@deloitte.at

Stichworte: Steuerformular Kapitalvermögen, E1kv-2014, Verlustausgleich, neue Kennzahlen Steuererklärung 2014

)

Latest Blogs

» Börse-Inputs auf Spotify zu u.: EAM 1,42, ...

» SportWoche Podcast #119: Harald Bauer, der...

» Österreich-Depots: Weekend-Bilanz (Depot K...

» Börsegeschichte 26.7.: Bundesländer Vers.,...

» PIR-News: Zahlen von Palfinger, News von U...

» Nachlese: Der Mann, der sicherstellt, dass...

» Börsenradio Live-Blick 26/7: DAX zu Mittag...

» Wiener Börse Party #702: EAM hält 1,42 Mrd...

» Wiener Börse zu Mittag schwächer: Palfinge...

» ATX-Trends: Verbund, Andritz ...

Weitere Blogs von Nora Engel-Kazemi

» Auslandsdepots: Achtung automatischer Info...

Neue steuerliche Erfordernisse durch automatischen Informationsaustausch Mit dem Steue...

» Besteuerung von Kapitalanlagefonds bei eig...

Ein Kapitalanlagefonds stellt selbst kein Steuersubjekt dar und unterliegt daher in Ö...

» Aktuelle Überlegungen zur EU-Finanztransak...

Auch im Rahmen des jüngsten Treffens der Finanzminister der partizipierenden Mitglie...

» Ab 6. Juni: Steuerliche Änderungen für Fon...

Die FMV 2015 tritt mit 6. Juni 2016 in Kraft. Eine Übersicht aller wichtigen Änderung...

» Update zur EU-Finanztransaktionssteuer (An...

Die Treffen der FTS-Arbeitsgruppe finden regelmäßig im Vorfeld der ECOFIN ...