China - möglicher Verursacher einer globalen Krise? (Michael Gredenberg)

China hält die Welt derzeit im Atem: Die letzten Wochen an den Börsen haben bewiesen, wie wichtig die Rolle der zweitgrößten Volkswirtschaft der Erde mittlerweile geworden ist.

Nachdem sich die Angst vor einer Konjunkturflaute in China in den letzten Wochen breit gemacht hatte, brachen zuerst die chinesischen Börsen und danach auch die Börsen der restlichen Welt ein.

Kann China die Weltwirtschaft gefährden?

China galt als die Wachstumslokomotive der Weltkonjunktur. Ist diese Lokomotive der Dampf ausgegangen? Welche weltwirtschaftlichen Konsequenzen sind zu befürchten wenn die Hoffnungen an China nicht erfüllt werden können?

Der China-Crash

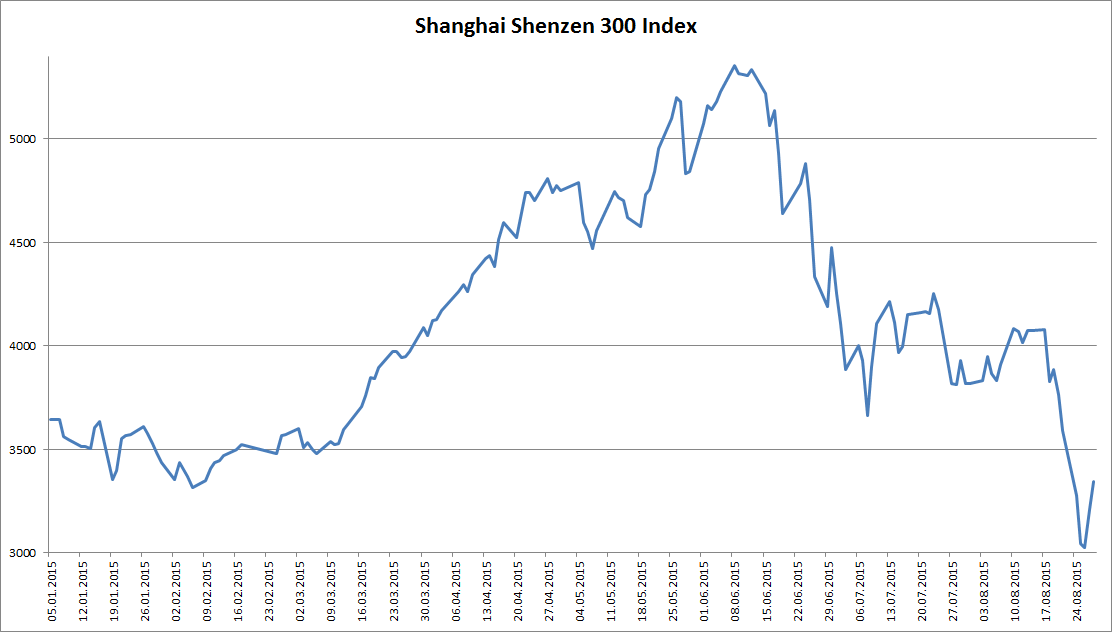

Wie schnell Panik einer Euphorie weichen kann sieht man an der Entwicklung des Shanghai Shenzhen Aktienindex, welcher aus 300 sogenannten “A-Shares” zusammengesetzt ist. Das sind Aktien die nur von chinesischen Bürgern gehandelt werden dürfen.

Die Euphorie in China war – wie im Chart zu sehen – im ersten Halbjahr 2015 noch sehr gross und wich dann der blanken Panik:

Shanghai-Shenzen 300 Aktienindex im Jahr 2015

Shanghai-Shenzen 300 Aktienindex im Jahr 2015

Nach einem Anstieg von fast 60% im ersten Halbjahr 2015 gab der Index seine Gewinne im Sommer wieder ab und notiert nun 5,42% unter dem Niveau vom Jahresbeginn. Vor genau 1 Jahr allerdings war der Index noch fast 43% tiefer als heute..

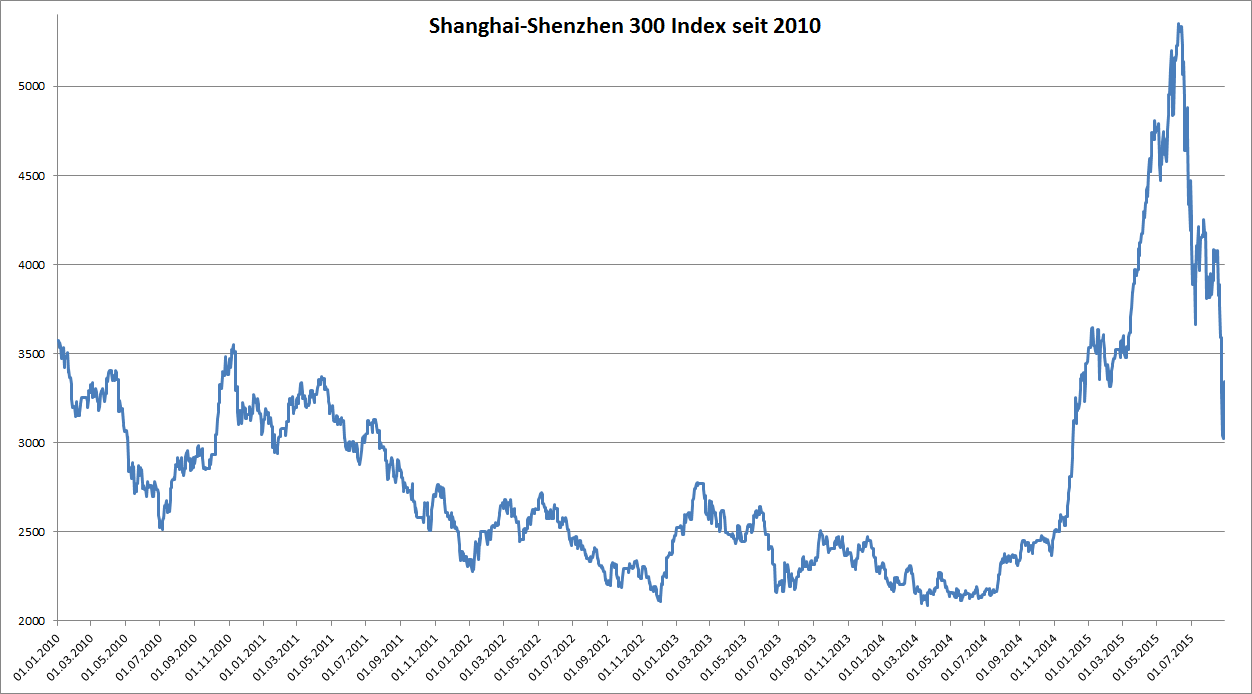

Betrachtet man das Chartbild über mehrere Jahre so sieht man die typischen Anzeichen einer Blasenbildung inkl. deren Platzen:

Shanghai-Shenzhen 300 Index seit 2010

Shanghai-Shenzhen 300 Index seit 2010

In der Entwicklung des Index seit den letzten 5 Jahren ist deutlich die Tendenz zur Blasenbildung im letzten Jahr zu erkennen. Der Anstieg in den letzten 2 Jahres war schon gewaltig. Der Index hatte seinen Wert in dieser Zeit glatt verdoppelt bevor die Korrektur einsetzte.

Fundamental betrachtet erscheint der Index heute nicht sonderlich teuer: Sein KGV liegt derzeit bei 13,58. Das KGV des S&P500 z.B. liegt bei 17,60. Die Luft könnte also bereits wieder aus der Blase “draussen” sein.

Die Auslöser des Crashes

Auch der chinesischen Regierung waren die starken Kursanstiege unheimlich, deshalb beschloss sie den Kauf von Aktien auf Kredit einzuschränken. Das brachte im Sommer bereits erste Kursverluste. Das Faß zum überlaufen brachten dann noch schlechtere Wirtschaftsdaten als erwartet – dazu später im Detail.

Fakt ist, dass die Börsen seit Sommer beinahe nur eine Richtung kennen und die chinesische Regierung verzweifelt versucht den freien Fall der Kurse zu bremsen. So wurden sogar Aktienkäufe von der Regierung initiiert. Es wurden außerdem neue Börsengänge (IPOs) ausgesetzt und die chinesische Währung, der Remnimbi Yuan wurde abgewertet um das Land international wettbewerbsfähiger zu machen.

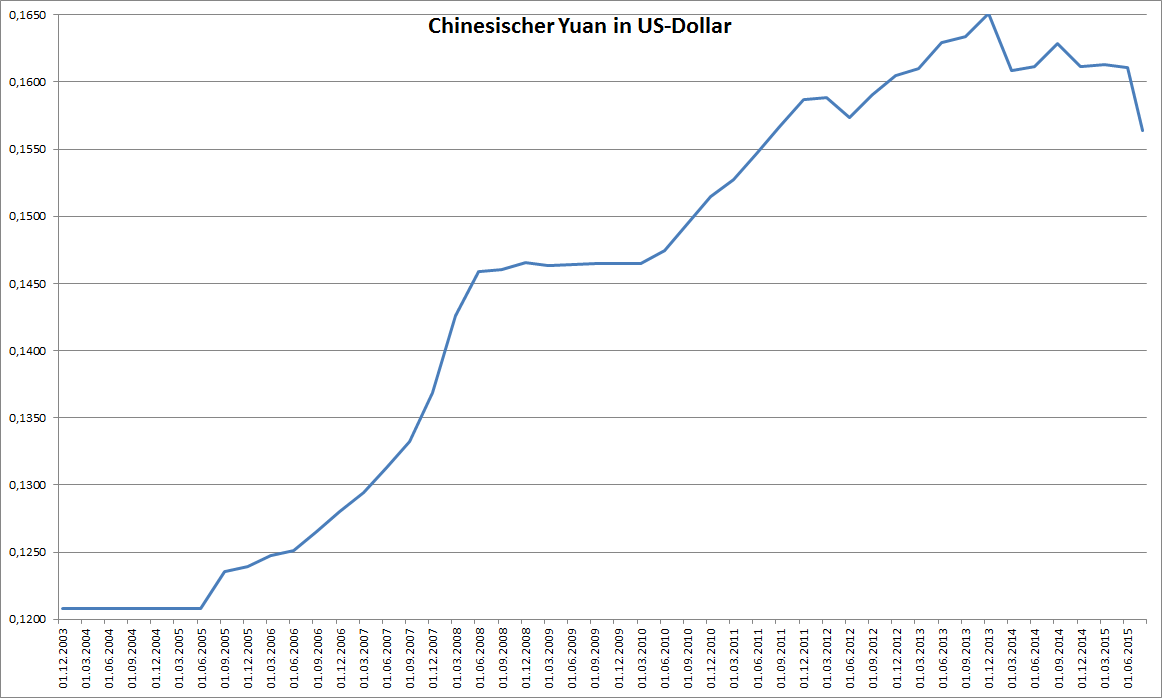

Die Abwertung des Yuan:

Genau diese Abwertung bewirkte auf den weltweiten Märkten weitere Verunsicherung. Die Angst, dass die Kaufkraft der Chinesen für Produkte aus dem Ausland dadurch zu stark abnimmt war groß. Viele international tätige Firmen haben große Zukunftshoffnungen an den Absatzmarkt China. Unter anderem z.B. Apple.

Der nachfolgende Chart zeigt die Entwicklung der chinesischen Währung, des Yuan, im Vergleich zum US-Dollar seit 2003:

Chinesischer Yuan in USD-Dollar seit 2003

Chinesischer Yuan in USD-Dollar seit 2003

Jahrelang wurde der Yuan im Vergleich zum US-Dollar immer mehr aufgewertet – das passierte auch auf Druck der USA, da man China vorwarf durch einen zu schwachen Yuan den Export-Wettbewerb zu verzehren. Seit einigen Jahren (etwa seit 2011) allerdings verläuft die Entwicklung recht stabil. Erst diesen Sommer wurde von China eine stärkere Abwertung initiiert.

Diese Abwertung betrug etwa 4% im Vergleich zum Vorjahr.

Meiner Ansicht nach ist das alleine noch kein Grund zur Panik. Alleine die Verteuerung ausländischer Produkte um 4% wird die Chinesen nicht davon abhalten diese zu Kaufen -es sei denn, es gibt noch andere Gründe für eine Konsumzurückhaltung. Währugskursschwankungen von 4% sind jedenfalls nicht besonders hoch – Alleine zwischen Euro und US-Dollar bzw. Euro und Schweizer Franken waren die Schwankungen im letzten Jahr ein vielfaches höher.

Wie schaut es mit der Verschuldung aus?

Die staatliche Verschuldung (inklusive der Schulden von Kommunalen und staatlichen Organisationen) liegt derzeit bei 43,46% des BIP. Zum Vergleich: In Deutschland liegt die Staatsverschuldung derzeit bei fast 75% des BIP und in Österreich bei 84,5%.

Die staatliche Verschuldung ist also im Vergleich zur westlichen Welt beinahe mustergültig. Gleichzeitig hat China beinahe die größten Währungsreserven der Welt. Der Staat steht also nicht schlecht da.

Bei der privaten Verschuldung (die Schulden der einzelnen Haushalte bzw. Unternehmen) scheint es aber anders auszusehen.

Ich konnte hierfür leider keine offiziellen Quellen finden, allerdings habe ich z.B. diesen interessanten Artikel in einem Schweizer Blog gefunden. Es wird darauf eingegangen, dass die private Verschuldung in China in den letzten Jahren stark angestiegen ist. (Der Artikel ist leider nicht mehr ganz aktuell, da er Zahlen nur bis 2013 liefert, aber es kann davon ausgegangen werden, dass sich die Tendenz in den letzten Jahren fortgesetzt hat)

Eine steigende private Verschuldung kann natürlich zu Problemen führen, wie wir bei der Immobilienkrise 2007/08 in den USA gesehen haben. Wird Konsum immer auf Pump finanziert, so ist irgendwann das Ende der Fahnenstange erreicht und die ausländischen Unternehmen die sich große Chancen im wachsenden Absatzmarkt China erhoffen müssen durch die Finger schauen.

Entwicklung der Wirtschaftsleistung in China:

Ich habe die drei wichtigsten Kennzahlen für die Entwicklung der chinesischen Volkswirtschaft tabellarisch dargestellt (da ich es in diesem Fall übersichtlicher finde als in einem Chart)

In der folgenden Tabelle ist jeweils die prozentuelle Veränderung im Vergleich zum gleichen Quartal des Vorjahres dargestellt – und zwar für die Exporte, die Importe und die Entwicklung der gesamten Wirtschaftsleistung, des BIP (Bruttoinlandsprodukt)

| Exporte | Importe | BIP | |

| Datum/Quartal | Veränderung zum Vorjahr | ||

| 31.12.2003 | 50,70% | 47,30% | 10,00% |

| 31.03.2004 | 42,90% | 42,50% | 10,40% |

| 30.06.2004 | 46,50% | 50,50% | 10,90% |

| 30.09.2004 | 33,10% | 22,00% | 10,50% |

| 31.12.2004 | 32,70% | 24,50% | 10,10% |

| 31.03.2005 | 32,80% | 18,90% | 11,20% |

| 30.06.2005 | 30,60% | 15,70% | 11,00% |

| 30.09.2005 | 25,80% | 23,20% | 11,10% |

| 31.12.2005 | 18,20% | 22,20% | 11,30% |

| 31.03.2006 | 28,20% | 21,30% | 12,40% |

| 30.06.2006 | 23,30% | 18,70% | 13,10% |

| 30.09.2006 | 30,60% | 22,00% | 12,80% |

| 31.12.2006 | 24,80% | 13,50% | 12,70% |

| 31.03.2007 | 6,90% | 14,50% | 14,00% |

| 30.06.2007 | 27,10% | 14,20% | 14,50% |

| 30.09.2007 | 22,80% | 16,10% | 14,40% |

| 31.12.2007 | 21,70% | 25,70% | 14,20% |

| 31.03.2008 | 30,60% | 24,60% | 11,30% |

| 30.06.2008 | 17,60% | 31,00% | 11,00% |

| 30.09.2008 | 21,50% | 21,30% | 10,60% |

| 31.12.2008 | -2,80% | -21,30% | 9,60% |

| 31.03.2009 | -17,10% | -25,10% | 6,60% |

| 30.06.2009 | -21,40% | -13,20% | 7,50% |

| 30.09.2009 | -15,20% | -3,50% | 8,20% |

| 31.12.2009 | 17,70% | 55,90% | 9,20% |

| 31.03.2010 | 24,30% | 66,00% | 12,10% |

| 30.06.2010 | 43,90% | 34,10% | 11,20% |

| 30.09.2010 | 25,10% | 24,10% | 10,70% |

| 31.12.2010 | 17,90% | 25,60% | 10,40% |

| 31.03.2011 | 35,80% | 27,30% | 10,20% |

| 30.06.2011 | 17,90% | 19,30% | 10,00% |

| 30.09.2011 | 17,10% | 20,90% | 9,70% |

| 31.12.2011 | 13,40% | 11,80% | 9,50% |

| 31.03.2012 | 8,90% | 5,30% | 8,00% |

| 30.06.2012 | 11,30% | 6,30% | 7,70% |

| 30.09.2012 | 9,80% | 2,40% | 7,60% |

| 31.12.2012 | 14,10% | 6,00% | 7,70% |

| 31.03.2013 | 10,00% | 14,10% | 7,80% |

| 30.06.2013 | -3,10% | -0,80% | 7,60% |

| 30.09.2013 | -0,30% | 7,50% | 7,70% |

| 31.12.2013 | 4,30% | 8,30% | 7,70% |

| 31.03.2014 | -6,60% | -11,50% | 7,40% |

| 30.06.2014 | 7,20% | 5,30% | 7,40% |

| 30.09.2014 | 15,30% | 6,90% | 7,40% |

| 31.12.2014 | 9,70% | -2,40% | 7,40% |

| 31.03.2015 | -15,00% | -12,70% | 7,00% |

| 30.06.2015 | 2,80% | -6,10% | 7,00% |

Deutlich zu erkennen sind zweistellige Wachstumsraten bis zum Jahr der Finanzkrise 2008 – doch die Krise dauerte in China nur kurz und bereits Ende 2009 waren die Zuwachsraten wieder zweistellig, und zwar sowohl bei Importen als auch bei Exporten und beim BIP.

Bereits seit Mitte 2011 ist allerdings eine stetige Verlangsamung des Wirtschaftswachstums in China erkennbar: Das BIP nimmt seither stetig leicht ab. Der jährliche Zuwachs ist nun bei etwa 7%. Diese Daten kommen natürlich alle von China selbst – nicht zu vergessen: ein kommunistisches Land – ihre Korrektheit kann schwer überprüft werden.

Besonders die Importraten sind mittlerweile seit drei Quartalen in Folge rückläufig – was natürlich Firmen die ihre Produkte nach China verkaufen Kopfzerbrechen machen dürfte (und sollte)

Die Entwicklung des BIP hingegen deutelt auf eine “sanfte Landung” hin. Die Panik an den Börsen ist dadurch nicht erklärbar – genauso wenig allerdings die vorangegangene Euphorie.

Da auch die Exportleistung nicht wirklich mit der Entwicklung des BIP mithalten kann, schliesse ich aus dieser Tabelle, dass die Chinesen ihr Wirtschaftswachstum immer mehr im eigenen Land erreichen. Das bedeutet: Chinesen kaufen immer weniger Produkte aus dem Ausland und immer mehr eigene Produkte. Ein Hinweis darauf geben z.B. Smartphone-Hersteller wie Xiaomi – der mittlerweile weltweit drittgrößte Smartphone-Produzent und Marktführer in China. Chinesen kaufen also weniger Iphones (aus den USA), dafür aber immer mehr eigene Produkte aus dem eigenen Land.

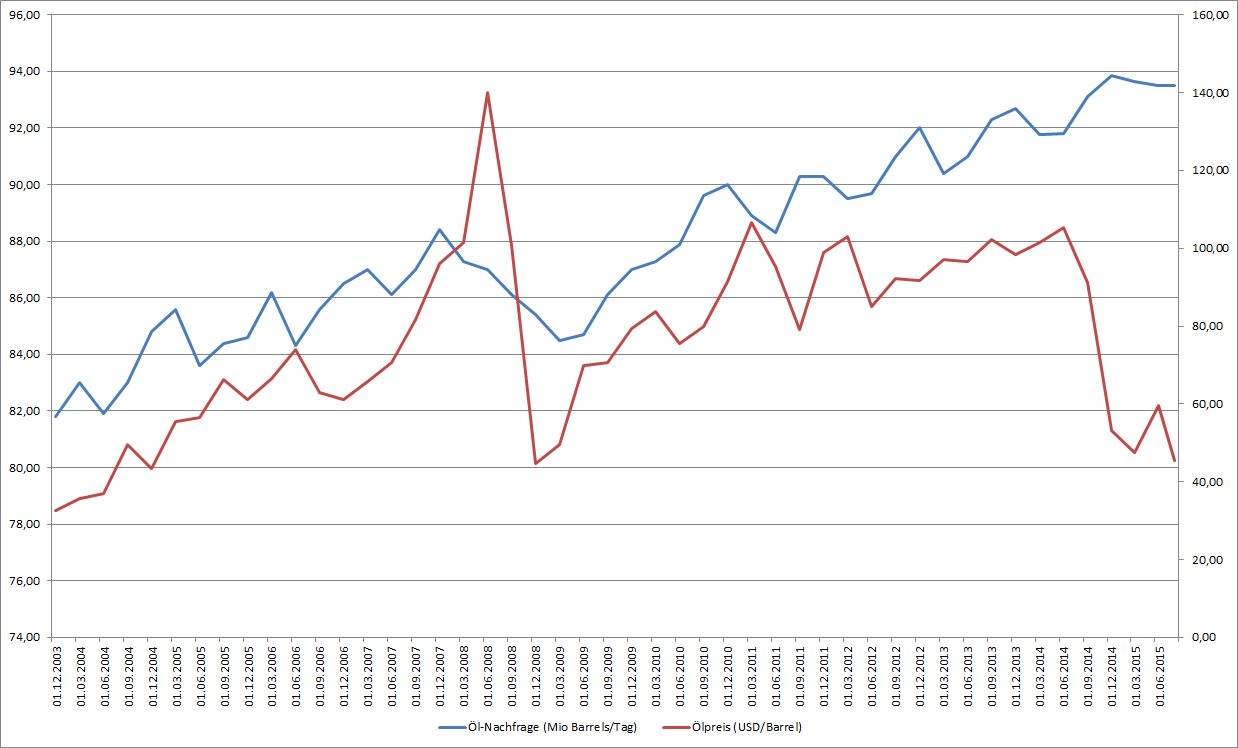

Gibt die Entwicklung des Ölpreises Hinweise auf eine weltweite Krise bzw. eine Krise in China?

Vielerorts liest man, dass alleine der stark fallende Preis für Rohöl und andere Rohstoffe im letzten Jahr Hinweise auf eine globale Krise geben soll. Preise fallen aus zwei Gründen: Entweder die Nachfrage geht zurück oder das Angebot steigt.

Sollte eine sinkende Nachfrage nach Rohöl für den Preisverfall verantwortlich sein, so deutet das ganz klar auf eine global schwächere Wirtschaftsleistung hin, denn Rohöl ist immer noch ein wichtiges Schmiermittel für die meisten Industrien. Benötigen sie weniger davon, so kann man das nur damit erklären, dass deren Leistung zurückgefahren werden muss.

Im folgenden Chart habe ich die Preisentwicklung und die Nachfragesituation nah Rohöl dargestellt.

Rohlöl Nachfrage- und Preisentwicklung

Rohlöl Nachfrage- und Preisentwicklung

Es ist klar ersichtlich, dass die Nachfrage keineswegs rückläufig ist. Der Preis ist bei steigender Nachfrage von USD 100 pro Barrel auf knapp 40 USD gefallen.

Es handelt sich also um einen Preiskrieg der Anbieter. Die “klassischen” Öl-Produzenten – besonders die Golfstaaten – möchten neue Mitbewerber aus den USA (die mittels neuer Methoden wie “Fracking” große Mengen Rohöl auf den Markt brachten) so rasch wie möglich wieder aus dem Markt verdrängen.

Fazit:

– Die Entwicklung der chinesischen Aktienmärkte erfuhr im letzten Jahr eine Blasenbildung die im Sommer 2015 geplatzt ist. Das war eine gesunde Korrektur bzw. ein reinigendes Gewitter. Aus heutiger Sicht erscheinen mir chinesische Aktien nicht mehr überteuert.

– Die Abwertung des Yuan (um etwa 4%) alleine sehe ich nicht als Problem.

– Die (private) Verschuldung in China könnte zum Problem werden bzw. zu Konsumzurückhaltung bei der Bevölkerung und den chinesischen Unternehmen führen.

– Gleichzeitig scheint es so, dass Chinesen immer mehr auf eigene Produkte zurückgreifen. Die Importrate ausländischer Waren und Dienstleistungen könnte also weiter (stark) zurückgehen.

– Man sollte also der Fundamentalanalyse besonders darauf achten wie abhängig ein Unternehmen vom “Hoffnungsmarkt” China ist – und die Erwartungen in diesen Markt eher zurückschrauben.

– Ich persönlich glaube nicht, dass eine Nachfragerückgang aus Chine in der Lage wäre die Weltwirtschaft aus den Fugen zu heben. Die Abhängigkeit von China wurde zwar in den letzten Jahren immer größer, ist aber für die meisten Unternehmen nicht existenzgefährdend.

– Der Preisverfall beim Rohöl gibt keinerlei Hinweise auf eine globale Abkühlung der Konjunktur

– Wer sich für statistische Wirtschaftsdaten über China interessiert, kann auf dieser Seite sehr viele Details finden. Die Daten kommen natürlich zu einem großen Teil von der chinesischen Regierung selbst und sind schwer überprüfbar.

Der Beitrag China – möglicher Verursacher einer globalen Krise? erschien zuerst auf Financeblog.

Latest Blogs

» Wiener Börse Party 2024 in the Making, 27....

» Wiener Börse Party 2024 in the Making, 26....

» SportWoche Party 2024 in the Making, 26. A...

» Börse-Inputs auf Spotify zu Carola Bendl-T...

» SportWoche Podcast #106: Persönliches Fail...

» Börse-Inputs auf Spotify zu u.a. Invest St...

» BSN Spitout Wiener Börse: Palfinger dreht ...

» Österreich-Depots: Wochenendbilanz (Depot ...

» Börsegeschichte 26.4.: Mike Lielacher (Bör...

» PIR-News: Analysten Einschätzungen zu den ...

Michael Gredenberg

Inode-Gründer. Heute u.a. passionierter Radfahrer und Finanzautor via financeblog.at.

Weitere Blogs von Michael Gredenberg

» Apple - Wird der Apfel faul? (Michael Gred...

Apple hat letzte Woche mit der Veröffentlichung der Ergebnisse des letzten Quartals (Fisk...

» Unternehmensgründer vs Manager - welche Ak...

Einige der größten Konzerneder Welt werden heute noch von ihren Gründern geleite...

» Tesla - eine Bewertung unter neuen Gesicht...

Tesla – der innovative Elektroautohersteller aus dem Silicon Valley – hat letzte W...

» Negative Zinsen - an Aktien führt kein Weg...

Letzten Donnerstag hat die EZB mit der Senkung des Leitzinssatzes im EUR-Raum auf Null sowie der...

» Korrelation und Kausalität (Michael Greden...

Korrelation misst den Zusammenhang zwischen mehreren Ereignissen wie z.B. auch der Entwicklung v...