ATX-Trends: voestalpine, Erste Group, Bawag, Mayr-Melnhof, Kapsch TrafficCom ...

Positive Impulse durch Wirtschaftsdaten aus den USA und China haben am Freitag den europäischen Börsen Auftrieb gegeben. In den Vereinigten Staaten war der Arbeitsmarktbericht für Oktober überraschend stark ausgefallen, in China hatte sich die Stimmungslage in der Industrie im Oktober überraschend verbessert. Der EuroStoxx 50 schloss mit einem Plus von 0,5% und beendete die Woche damit mehr oder weniger unverändert, der französische CAC 40 konnte 0,6% zulegen, der Dax erzielte in Deutschland einen Zuwachs von 0,7% und in London ging die Börse 0,8% befestigt in das Wochenende.

Aus Branchensicht waren nach den erfreulichen Daten aus dem Reich der Mitte vor allem die Bergbauaktien gefragt, dieser Sektor konnte um 3,2% zulegen, angeführt von Rio Tinto mit einem Plus von 3,8%, aber auch Anglo American und Glencore beendeten den Handelstag deutlich befestigt. Gesucht waren auch Stahltitel nach den überraschend starken Quartalszahlen von US Steel, ArcelorMittal eroberte mit einem Aufschlag von stolzen 6,0% den Spitzenplatz im französischen Index, auch Evraz konnte sich in London um 3,4% verbessern, deutlich stärker konnten auch thyssenkrupp und Salzgitter in Deutschland schliessen. Der dänische Insulin-Hersteller Novo Nordisk war in den ersten neun Monaten dank neuer Mittel kräftig gewachsen und konnte sich um 3,6% befestigten. Die Danske Bank musste zum zweiten Mal seit Juli die Gewinnprognose kürzen, der Geldwäscheskandal mit befürchteten Strafen in der Höhe von mehreren Milliarden Dollar hinterlässt deutliche Spuren, der Aktienkurs sank am Freitag um 4,0%. Lufthansa bekräftigte das anhaltende Interesse an der angeschlagenen italienischen Fluggesellschaft Alitalia und konnte ein Plus von 1,4% erzielen. Continental profitierte von einer Kaufempfehlung durch die Citigroup und durfte sich über einen Kursanstieg von 2,4% freuen.

Diese Woche wird heute der Einkaufsmanagerindex für die Industrie in der Eurozone, in Deutschland und in Frankreich veröffentlicht, morgen der Produzentenpreisindex in der Eurozone, am Mittwoch der Einkaufsmanagerindex für Dienstleistungen in der Eurozone, in Deutschland und in Frankreich und die Einzelhandelsumsätze der Eurozone sowie die Auftragseingänge in der deutschen Industrie, am Donnerstag die Industrieproduktion in Deutschland und am Freitag die in Frankreich. Heute werden die Ergebnisse von Ryanair Siemens Healthineers und Telefonica Deutschland bekanntgegeben, morgen die von Adecco, Hugo Boss , Schaeffler , Endesa, Vonovia, Siemens Gandesa und Imperial Brands, am Mittwoch sind dann Ahold, Axel Springer , Alstom, Wirecard , adidas , Marks & Spencer und Societe Generale an der Reihe, am Donnerstag ProSiebenSat1, Jungheinrich, Leonardo, Telecom Italia , Siemens, Lufthansa, Deutsche Telekom , Münchner Rück, Commerzbank , HeidelbergCement , Vestas , Engie, Unicredit und Euronext an der Reihe und am Freitag noch Allianz und Credit Agricole, um die bekanntesten zu nennen.

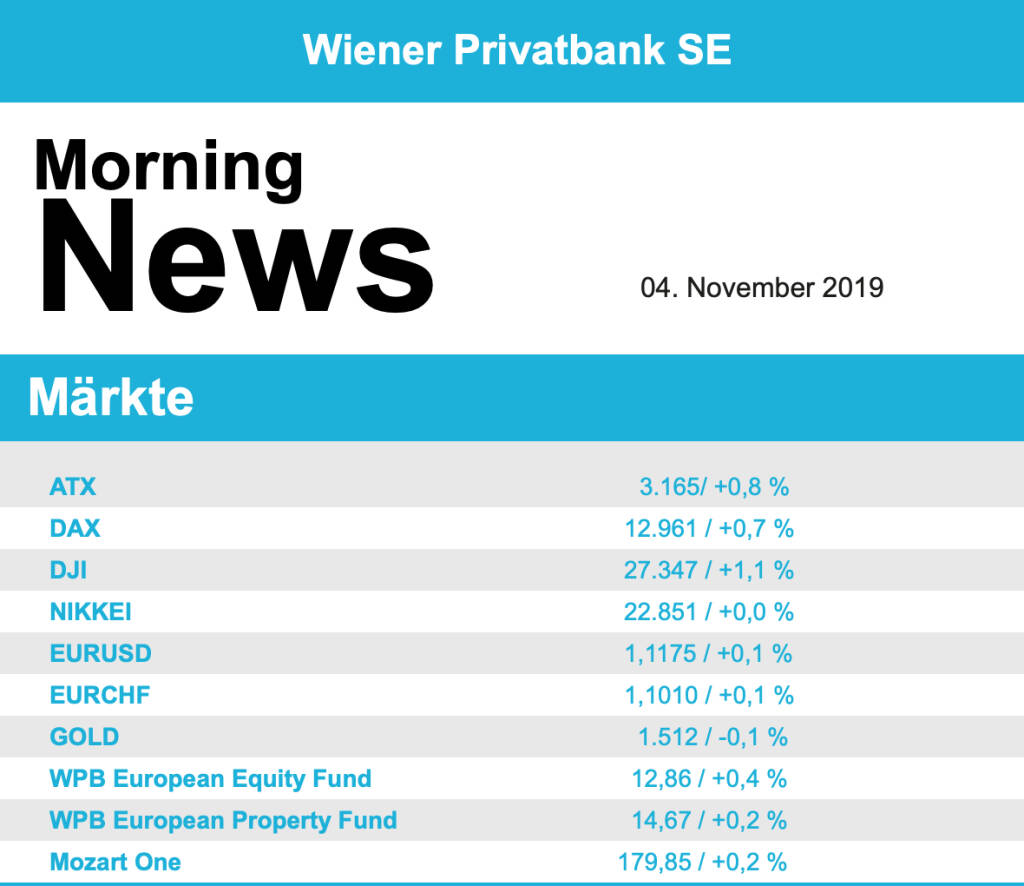

In Wien wurde trotz des Feiertages gehandelt, der ATX verzeichnete bei geringen Umsätzen einen Anstieg von 0,8%. Auf Unternehmensseite rückte die Bawag in den Mittelpunkt, am Vorabend war nach Börsenschluss bekannt geworden, dass sich der Großaktionär Cerberus von gut der Hälfte seiner Beteiligung trennen will. Cerberus bietet 13,5 Millionen Bawag-Aktien über die Investmentbanken Goldman Sachs , Citigroup und JPMorgan zum Kauf an, teilte eines der beauftragten Institute mit, nachdem sich die Aktie zunächst einmal unbeeindruckt von dieser Meldung zeigte setzten im weiteren Tagesverlauf Verkäufe ein und das Bankinstitut musste den Handel mit einem Abschlag von 1,4% beenden. Besser erging es den beiden anderen großen Banken, die Raiffeisen erzielte eine Verbesserung von 0,5%, die Erste Group war mit einem Plus von 2,1% einer der stärksten Titel des Handelstages. Noch deutlich besser lief es für voestalpine , der Stahlkonzern konnte dank der europaweiten starken Sektornachfrage einen Zuwachs von 3,5% erzielen. Die Berenberg Bank bekräftigte die Kaufempfehlung für die OMV und behielt auch das Kursziel bei, das brachte einen Aufschlag von 0,9% für den Öltitel. Auch Schoeller-Bleckmann war gefragt und konnte sich um 0,8% verbessern. Ebenfalls hoch oben in der Gunst der Anleger rangierte Mayr-Melnhof , der Kartonhersteller schaffte eine Verbesserung von 2,4%, auch Kapsch TrafficCom war gesucht, für den Mautsystemanbieter ging es 2,1% nach oben. Ans untere Ende des Kurstableaus rutschte die Addiko Bank mit einem Minus von 1,9%, auch Marinomed war zum Wochenausklang nur wenig beliebt, das Biotechnologieunternehmen musste den Handel mit einer 1,5% schwächeren Notierung beenden. Am Mittwoch werden voestalpine, Andritz , Verbund und Lenzing berichten, am Donnerstag dann AT&S, Polytec und Wienerberger .

Starke Arbeitsmarktdaten sowie Hoffnungen auf den Abschluss eines Teilabkommens im Handelsstreit zwischen den USA und China haben US-Börsen am Freitag auf Rekordhochs getrieben, der S&P 500 und der Nasdaq 100 erreichten neue Allzeithöchststände und konnten den Tag mit Aufschlägen von jeweils rund 1,0% beenden. Der Dow Jones überwand erstmals seit September wieder die Marke von 27.300 Punkten und ist ebenfalls nicht mehr weit vom Höchststand entfernt, den Freitag beendete das bekannteste Börsenbarometer mit einem Plus von 1,1%. Als Rückenwind für die Märkte erwiesen sich die US-Arbeitsmarktdaten, wo deutlich mehr Arbeitsplätze als erwartet geschaffen werden konnten. Apple erzielte ein neues Rekordhoch und beendete den Tag mit einem Zuwachs von 2,8%. Die Zahlen von ExxonMobil mochten insgesamt auf Grund des die Erwartungen klar übertreffenden Gewinns zu überzeugen, was ein Plus von 3,0% für den Ölkonzern bedeutete. Der Konkurrent Chevron mochte hingegen mit seinen Ergebnissen nicht zu begeistern und bewegte sich mit einem Plus von 0,1% kaum vom Fleck. Sehr gut aufgenommen wurden die Ergebnisse von US-Steel, die Aktie konnte dadurch 14,8% nach oben springen. Ein enttäuschender Umsatzausblick liess die im April an die Börse gekommene Online-Fotoplattform Pinterest unter den Emissionskurs absinken, der Freitag brachte einen Abschlag von 17,0%. Google will den Fitnessband-Pionier Fitbit übernehmen, dessen Papiere konnten daraufhin weitere 15,5% zunehmen, aber auch die Google-Mutter Alphabet konnte sich um 1,1% befestigen.

Heute werden in den USA die Bestellungen für langlebige Wirtschaftsgüter und die Auftragseingänge in der Industrie veröffentlicht, morgen folgen dann der ISM-Index für Dienstleistungen, am Donnerstag die wöchentlichen Arbeitslosendaten und am Freitag die Großhandelslagerbestände und der Michigan Sentiment Index. Unternehmensergebnisse werden heute von Bausch Health Care, Sprint, Occidental Petroleum, Hertz und Marriott erwartet, morgen von Newmont Goldcorp, Chesapeake, Mylan, Allergan, Devon Energy und Altice, am Mittwoch von Wendy’s, Horizon, CVS Health, Eldorado, Marathon Oil und Qualcomm, am Donnerstag noch von Keurig, Adient, Noble Energy, Baxter, Ralph Lauren, Symantec und Dropbox und am Freitag noch von Duke Energy.

Öl konnte am Freitag deutlich zulegen, Brent schloss 2,4% befestigt, bei WTI gab es ein stolzes Plus von 3,7%, die starken Arbeitsmarktdaten brachten hier neuen Optimismus. Gold schloss nach einem ruhigen Handel nahezu unverändert bei rund 1.512 US-Dollar. Der Euro zeigte leichte Stärke im Handel gegen den US-Dollar und erreichte am späten Abend einen Wert von knapp unter 1,117.

Vorbörslich sind die Märkte in Europa heute Montag zur Eröffnung fester indiziert. Auch die Börsen in Asien beenden den heutigen und ersten Handelstag der Woche mit Kursgewinnen. Unternehmensseitig gibt es heute bislang keine relevanten Nachrichten. Makroökonomisch stehen in Europa heute die PMI`s für das verarbeitende Gewerbe, in den USA die Industrieaufträge im Fokus der Märkte.

Latest Blogs

» Österreich-Depots: Stärker in die neue Woc...

» Börsegeschichte 6.5.: Warimpex, Erste Grou...

» PIR-News: Immofinanz mit 150 Mio. Euro-Dea...

» Nachlese: Anneliese Proissl, Kave Atefie, ...

» Wiener Börse Party #643: ATX Financials lä...

» Wiener Börse zu Mittag stärker: Zumtobel, ...

» Börsenradio Live-Blick 6/5: DAX hält die 1...

» ATX-Trends: AMAG, RBI, Bawag ...

» Börse-Inputs auf Spotify zu u.a. Warren Bu...

» Börsepeople im Podcast S12/15: Anneliese P...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: AMAG, RBI, Bawag ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag ohn...

» ATX-Trends: Erste Group, Pierer Mobility, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag knapp behaupt...

» ATX-Trends: Bawag, Polytec, Erste, RBI ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag mit Kursgewinne...

» ATX-Trends: Erste Group, Verbund, Palfinge...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach einem &uu...

» ATX-Trends: Strabag, S Immo, Erste Group, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Donnerstag tiefer...