ATX-Trends: Palfinger, Verbund, Do&Co, OMV, AT&S, Amag ...

Europas Aktienmärkte haben nach dem erfreulichen Wochenauftakt wieder einen Gang zurückgeschaltet. Die wichtigsten Börsen bewegten sich am Dienstag nur wenig und schlossen mit leichten Abschlägen. Die Anleger zeigten sich skeptisch, eine Reihe von Unsicherheiten bleibt nach wie vor als Belastung. Im Fokus standen die Ergebnisse einzelner Unternehmen. Reckitt Benckiser lieferte ein Umsatzwachstum deutlich unter den Erwartungen und erlitte eine Einbuße von 4,5%. BP hingegen konnte dank des gestiegenen Ölpreises den Gewinn mehr als verdoppeln und wurde dafür mit einem Aufschlag von 2,0% belohnt. BNP Paribas lieferte eine Stagnation bei den Erträgen, hier war eine deutliche Steigerung erwartet worden, das bedeutete einen 2,8% tieferen Kurs für die französische Bank. Ebenfalls enttäuschende Ergebnisse lieferte Geberit, der Sanitärtechnikkonzern musste zudem die Ziele für das Gesamtjahr deutlich reduzieren, der Titel wurde dafür mit einem Tagesverlust von 9,3% abgestraft. Volkswagen meldete nach der Einführung neuer Abgastests sowie einer Geldbuße ein besseres Ergebnis als erwartet und konnte 3,0% Zugewinn erzielen. Die Ergebnisse von Wirecard waren sehr gut, das Unternehmen war schneller gewachsen als allgemein erwartet, auch das Ergebnis entsprach dem oberen Ende der Erwartungen, dennoch musste der Titel nach anfänglichen Gewinnen mit einem Minus von 0,7% schließen. Die Aktien von Windkraftbauern litten unter der Mitteilung von General Electrics, wo rückgängige Aufträge und mangelnde Profitabilität mitgeteilt wurden, Vestas und Siemens Gamesa gaben jeweils rund 3,8% ab.

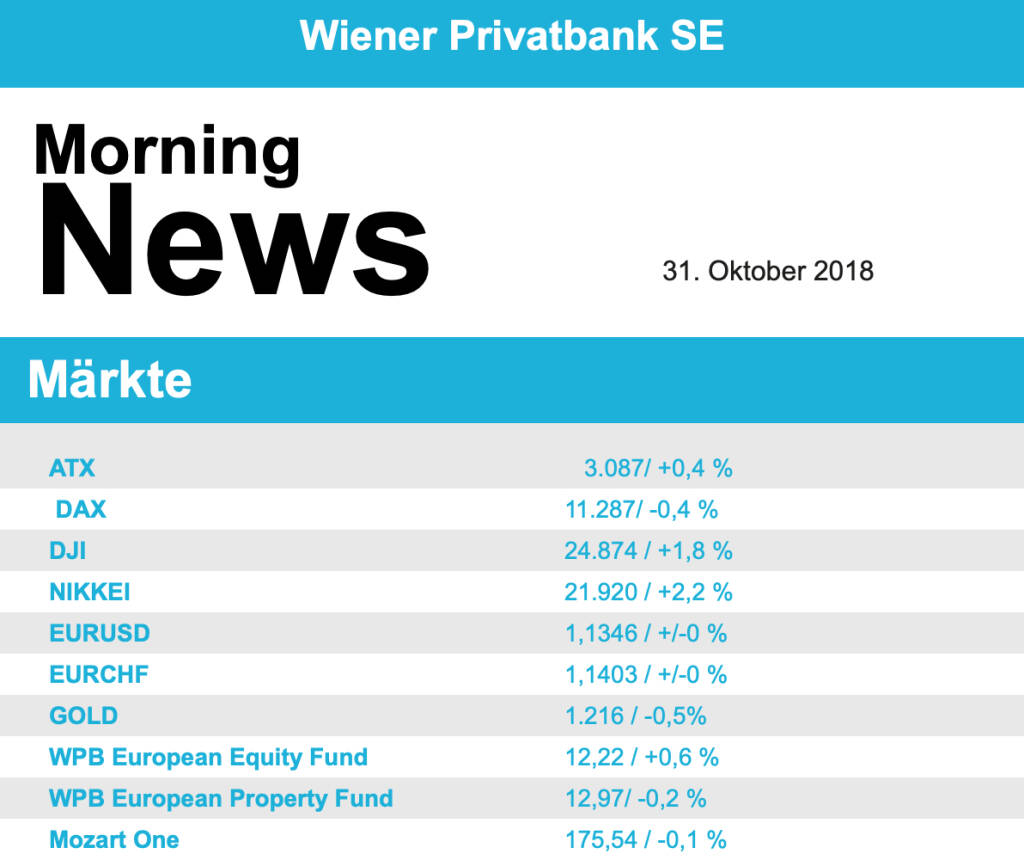

Mit einem Plus konnte der ATX den Handel beenden, im Gegensatz zum europäischen Trend erzielte der österreichische Leitindex einen Zuwachs von 0,4%. Im Vorfeld der Ergebnisvorlage konnte OMV einen Zugewinn von 1,2% erzielen, Schoeller-Bleckmann musste hingegen mit einem Minus von 3,3% deutlich Federn lassen. AT&S konnte vor dem Blick in die Bücher ebenfalls zulegen und schloss mit einem Aufschlag von 2,9%. AMAG konnte sich dem Abwärtstrend entgegen stemmen und setzte zu einer Erholung an, schlussendlich notierte der Titel 3,5% höher als am Montag zu Handelsschluss. Gesucht waren die Bankentitel, Bawag erzielte einen Zuwachs von 2,0%, die Raiffeisen schloss 1,5% höher, die Erste Group konnte nicht ganz mithalten erzielte aber auch ein Plus von 0,8%. Do&Co, einer der großen Gewinner des Vortages, musste den Zuwächsen Tribut zollen und schloss mit einer 2,5% tieferen Notierung. Auch Palfinger litt unter Gewinnmitnahmen nach dem phänomenalen Handelsverlauf des Vortages und schloss 1,1% tiefer. Weiter nach unten ging es für den Höhenflieger des bisherigen Jahres, Verbund , auch gestern kam es zu Verkäufen und der Kurs glitt um 3,4% nach unten. EVN , der andere Versorgertitel, konnte hingegen einen Zuwachs von 0,9% für sich verbuchen.

Die Hoffnung auf eine Entspannung im Handelskonflikt zwischen den USA und China hat an der Wall Street wieder für eine deutliche Erholung gesorgt. Nachdem zu Wochenbeginn noch die entsprechenden sorgenvollen Stimmen die Oberhand gewonnen hatten, zogen die wichtigsten Indizes nun am Dienstag deutlich an. US-Präsident Donald Trump hatte in einem Fernsehinterview einen "großartigen Deal" mit der zweitgrößten Volkswirtschaft der Welt in Aussicht gestellt. Bei den Einzelwerten an der Wall Street erregte vor allem Under Armour Aufsehen, der durch zu schnelles Wachstum in die Krise gestürzte Sportartikelhersteller präsentierte ein deutlich über den Erwartungen liegendes Ergebnis, daraufhin sprang der Aktienkurs gleich 27,7% in die Höhe. Über den Erwartungen lagen auch die Ergebnisse von Coca-Cola , die Aktien des Getränkeherstellers konnten um 2,5% anziehen. Pfizer hingegen musste abermals die Wachstumsprognosen kürzen, der Kurs reagierte darauf mit einem Abschlag von 0,8%. General Electrics musste eine massive Abschreibung in der Kraftwerkssparte melden, Umsatz und Ergebnis lagen unter den Erwartungen, was in Summe zu einem Minus von 8,8% führte.

Weiter abgeben mussten die Ölpreise, Brent schloss 1,9% schwächer, WTI legte 1,3% ab. Gold tendierte den gesamten Handelsverlauf schwächer und handelte gegen Abend bei einem Kurs von rund 1.222 US-Dollar. Der Handel zwischen Euro und US-Dollar verlief wieder ziemlich bewegt, gegen Ende des Tages wurde das Währungspaar bei einem Kurs von rund 1,134 gehandelt.

Vorbörslich sind die europ. Börsen positiv indiziert. Die asiatischen Märkte schliessen mehrheitlich im Plus. Von der Unternehmensseite berichteten Airbus (leicht über Erwartungen), Banco Santander (leicht über Erwartungen), Sanofi (leicht über Erwartungen), Telefonica (leicht über Erwartungen). In Österreich berichtete gestern AT&S nachbörslich und heute Früh AMAG und OMV (Details siehe unten). Von der Makroseite werden Inflationsdaten und Arbeitsmarktdaten aus der Eurozone sowie US-Daten veröffentlicht.

UNTERNEHMENSNACHRICHTEN

OMV

Das heimische Öl- und Gasunternehmen OMV hat heute seine Q3/18 Zahlen präsentiert. Der Umsatz konnte im Vergleich zum Vorjahr um 21% auf €5.607 Mio. gesteigert werden, was vor allem auf höhere Preise im Bereich Downstream zurückzuführen ist. Das operative Ergebnis vor Sondereffekten konnte ebenfalls insbesondere aufgrund eines deutlich besseren Upstream-Ergebnisses von €554 Mio. (+€254 Mio.), sowie eines höheren durchschnittlichen Öl- und Gaspreises um 21% auf € 1.050 zulegen. Der den Aktionären zuzurechnende Periodenüberschuss vor Sondereffekten sank leicht um 4% auf €455 Mio., unter anderem aufgrund einer stark steigenden Konzernsteuerquote von 19% auf 38%. Dies war bedingt durch erheblich höhere Ergebnisbeiträge im Bereich Upstream aus Hochsteuerländern, vornehmlich Norwegen und Libyen. Die OMV erwartet für das Jahr 2018 einen durchschnittlichen Brent-Rohölpreis von USD 74/bbl (bisherige Prognose: USD 70/bbl). Für das Jahr 2018 werden an den europäischen Spotmärkten außerdem deutlich höhere durchschnittliche Gaspreise als im Jahr 2017 prognostiziert. Die OMV erwartet für das Jahr 2018 eine Gesamtproduktion von über 420 kboe/d, bei einem Produktionsbeitrag aus Russland in Höhe von etwa 100 kboe/d. Der Produktionsbeitrag aus Libyen wird höher als im Jahr 2017 erwartet. Für Q4/18 wird mit einer hohen Produktion leicht über derer des Q1/18 gerechnet.

Q3/18: Umsatz: €5.607 Mio. (5.134e); EBIT: €1.050 Mio. (938,6e); Aktionären zuzurechnender CCS Periodenüberschuss vor Sondereffekten: €455 Mio. (408,3e)

AT&S

Der heimische Leiterplattenhersteller AT&S präsentierte gestern nachbörslich seine Q2-18/19 Zahlen. Das Unternehmen konnte im zweiten Quartal sowohl seinen Umsatz als auch seinen Gewinn steigern. Der Umsatz stieg im Vergleich zum Vorjahr um 3,1% auf €294,8 Mio.. Ausschlaggebend für diesen Anstieg war einerseits die Ausnutzung der neuen Kapazitäten in Chongqing und andererseits die hohe Nachfrage nach IC-Substraten. Während sich das EBIT aufgrund erfolgreich umgesetzter Effizienz- und Produktivitätsmaßnahmen für die Standorte in Chongqing und Shanghai um 33% auf €53,6 Mio. verbesserte, konnte das Konzernergebnis um 48,7% auf €39,7 Mio zulegen. Wie bereits per AdHoc Veröffentlichung am 23.10.18 mitgeteilt wurde, wird der Ausblick für das Geschäftsjahr 2018/19 erhöht. Demnach wird nun ein Umsatzwachstum von 6-8% und eine EBITDA-Marge von 24-26% erwartet.

Q2-18/19: Umsatzerlöse: €294,8 Mio. (Vj. 286,0); Betriebsergebnis: €53,6 Mio. (Vj. 40,3); Konzernergebnis (zurechenbar den Eigentümern des Mutterunternehmens): €39,7 Mio. (Vj. 26,7)

AMAG

Der Umsatz der AMAG-Gruppe erhöhte sich verglichen mit den ersten drei Quartalen des Vorjahres insbesondere aufgrund des gestiegenen Aluminiumpreises um 4 % auf 825,0 Mio. EUR. Die AMAG Austria Metall AG konnte den Hochlauf der neuen Anlagen im Segment Walzen erfolgreich fortsetzen. Durch diese Mengensteigerung im Segment Walzen konnten die geplanten Absatzrückgänge in den Segmenten Metall und Gießen weitestgehend kompensiert werden. Der gesamte Absatz der AMAG-Gruppe lag in den ersten drei Quartalen mit 315.700 Tonnen um 1 % unter dem Vorjahresniveau (1. bis 3. Quartal 2017:

318.900 Tonnen). Das Ergebnis der AMAG-Gruppe wurde in den ersten drei Quartalen von höheren Vorlaufkosten im Segment Walzen und vor allem auch von einem marktbedingten Anstieg der Rohstoffkosten beeinflusst. In Summe erwirtschaftete die AMAG-Gruppe in den ersten drei Quartalen 2018 ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 120,1 Mio. EUR. Dies entspricht im Vergleich zu den ersten neun Monaten des Vorjahres (129,0 Mio. EUR) einem Minus von rund 7 %. Das EBIT lag im Betrachtungszeitraum bei 60,0 Mio. EUR nach 72,0 Mio. EUR im Vorjahr. Das Ergebnis nach Ertragsteuern betrug in den ersten drei Quartalen 43,4 Mio. EUR nach 48,6 Mio. EUR im Vorjahr.

Der Asublick wurde bestätigt.

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. heute Kin...

» SportWoche Podcast #107: Kave Atefie, Co-F...

» BSN Spitout Wiener Börse: Polytec und Palf...

» Österreich-Depots: Wochenend-Bilanz (Depot...

» Börsegeschichte 3.5.: Agrana (Börse Geschi...

» News zu AMAG, Addiko, Porr, AT&S, Wiener B...

» Nachlese: Nina Higatzberger-Schwarz, Tesla...

» Wiener Börse Party #642: ATX rauf, Beobach...

» Börsenradio Live-Blick 3/5: DAX minimal fe...

» Börse-Inputs auf Spotify zu u.a. Commerzba...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Erste Group, Pierer Mobility, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag knapp behaupt...

» ATX-Trends: Bawag, Polytec, Erste, RBI ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag mit Kursgewinne...

» ATX-Trends: Erste Group, Verbund, Palfinge...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach einem &uu...

» ATX-Trends: Strabag, S Immo, Erste Group, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Donnerstag tiefer...

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Mittwoch den Handel mi...