ATX-Trends: Andritz, Agrana, OMV, Lenzing, AT&S ... (Wiener Privatbank)

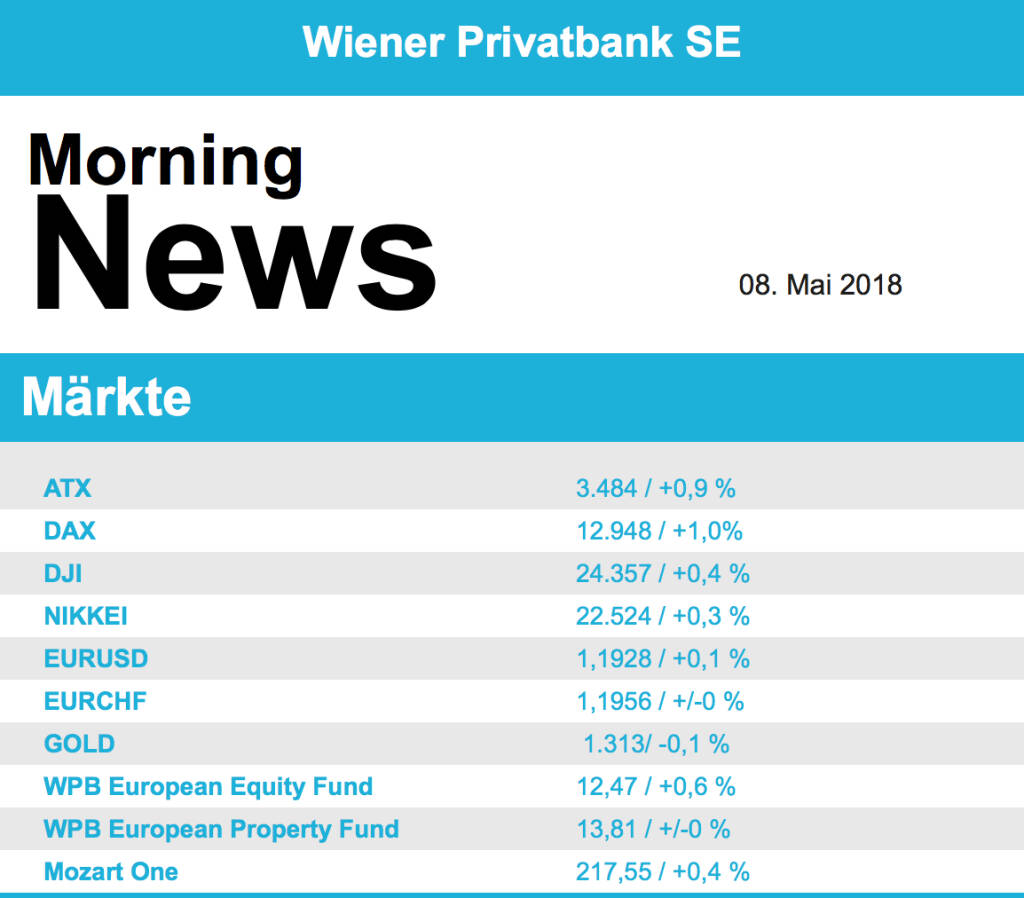

Gestützt vom weiter nachgebenden Euro-Kurs haben Europas wichtigste Aktienmärkte in der neuen Woche an die Kursgewinne vom Freitag angeknüpft und erneut im Plus geschlossen. Die Börse in London blieb wegen eines Feiertages geschlossen. Die meiste Unterstützung zur positiven Stimmung kam vom anhaltend schwachen Euro. Aktien aus dem Ölsektor hatten gestern die Nase vorn, der Sektor verzeichnete ein Plus von mehr als 1,2%, hier wirkte vor allem der deutlich gestiegene Ölpreis unterstützend. Ebenfalls sehr stark waren wieder einmal die Technologiewerte mit einem Zuwachs von knapp 1,2%. Einen Kursrutsch musste Air France-KLM hinnehmen, nach dem Rücktritt von Unternehmenschef Jean-Marc Janaillac nach der schweren Niederlage im Tarifkonflikt und einer Halbierung des Kurszieles durch Societe Generale schloss der Titel 9,8% tiefer. Nestle konnte auf Grund der Meldung, dass der Lebensmittelriese sein lukratives Kaffeegeschäft über einen Deal mit Starbucks weiter ausbaut, rund 1,6% dazugewinnen. Die gute Stimmung im Technologiesektor konnte Infineon ausnutzen und knapp 3,5% Zuwachs erzielen.

Mit einem deutlichen Zuwachs konnte auch der ATX den ersten Handelstag der Woche beenden, der österreichische Leitindex glänzte mit einem Tagesgewinn von 0,9%. Kein klares Bild zeichneten die heimischen Bankwerte. So büßte Bawag in einem negativen europäischen Branchenumfeld 0,1% ein. Hingegen zog Raiffeisen um 2,8% an, auch die Erste Group konnte die klaren Freitagsverluste abschütteln und 1,7% höher schliessen. Da half auch die Kaufempfehlung durch die RCB nach der Ergebnispräsentation am Freitag. Unterschiedlich entwickelten sich auch die Ölwerte, Schoeller-Bleckmann musste 1,2% nachgeben, OMV konnte 0,3% zulegen. Goldman Sachs kürzte das Kursziel von Andritz , liess die Empfehlung aber unverändert auf „Neutral“, für den Anlagenbauer bedeutete das ein Tagesminus von 0,9%. AT&S musste im Vorfeld der Ergebnispräsentation den jüngsten starken Zuwächsen Tribut zollen und gab 5,1% ab. Lenzing hingegen stieg vor der Zahlenvorlage um 2,3%.

Nach guten Zuwächsen zu Beginn des Handelstages wurden die US-Aktienmärkte von der Ankündigung von Donald Trump, bereits heute seine Entscheidung bezüglich des Atomdeals mit dem Iran bekanntzugeben, kalt erwischt und mussten deutlich abgeben, konnten aber noch ein leichtes Plus in den Handelsschluss retten. Apple konnte die Gewinnserie fortsetzen und weitere 0,7% zulegen. Berkshire Hathaway hatte für das erste Quartal einen seltenen Verlust vermelden müssen, allerdings war dies großteils einer neuen Bilanzierungsmethode geschuldet, gestern konnte der Titel rund 1,0% zulegen. Die Aktie von Athenahealth sprang nach einem Übernahmeangebot des Finanzinvestors Elliott 16,4% nach oben. Nach dem Verkauf des Handelsgeschäftes an Nestle schloss Starbucks gestern 0,4% schwächer. Um 10,7% nach unten ging es für die Anteilscheine von International Flavors & Fragrances, der Aromen- und Dufthersteller greift nach dem israelischen Rivalen Frutarom.

Weiter deutlich nach oben ging es für die Ölpreise, vor allem getrieben von Spekulationen dass durch den Ausstieg aus dem Atomdeal durch die USA neue Handelssanktionen gegen den Iran in Kraft treten könnten. Brent schloss 1,7% stärker, bei WTI betrug der Zuwachs 1,5%. Gold erlebte einen relativ ruhigen Handelstag und schloss nahezu unverändert. Der Euro gab nach anfänglichen Gewinnen im weiteren Handelsverlauf wieder nach und wurde gegen Ende des Tages bei einer Marke von 1,192 zum US-Dollar gehandelt.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite ist es heute relativ ruhig. Von der Unternehmensseite berichteten in den USA Valeant , Discovery, TripAdvisor, Electronic Arts, Walt Disney und Marriott. In Österreich berichteten Agrana , AT&S und Lenzing (Details siehe unten).

UNTERNEHMENSNACHRICHTEN

AT & S

Aufgrund des schiefen Geschäftsjahres legte der heimische Leiterplattenhersteller die vorläufigen Ergebnisse für das Geschäftsjahr 2017/18 vor. Dabei konnte der Umsatz trotz negativer Wechselkurseffekte um 21,7% angehoben werden auf 991,8Mio. Das EBITDA verbesserte sich gar um 72,6% auf 226Mio. Auch hier drückten negative Währungseffekte auf das Ergebnis (€-28,5Mio., die Firma konnte jedoch vor allem im Bereich Mobile Devices & Substrates von der guten Position bei der aktuellen Leiterplattentechnologie (mSAP) profitieren. Das EBIT lag bei €90,3Mio. nach €6,6Mio. im Vorjahr, während das Nettoergebnis €56,5Mio. erreichte nach €-22,9Mio. im Vorjahr. Für das Geschäftsjahr 2018/19 geht das Unternehmen von bis zu 6% Umsatzwachstum aus. Die EBITDA-Marge soll bei 20-23% liegen. Mittelfristig qill das Unternehmen den Umsatz auf €1,5Mrd. steigern, die EBITDA Marge soll bei 20-25% liegen.

FY1718 (vorläufig): Umsatz: €991,8Mio. (1011,5e); EBITDA: €226Mio. (230,9e); EBIT: €90,3Mio. (92,4e); Nettoergebnis: €56,5Mio. (49,7e)

Lenzing AG

veröffentlichte heute Morgen die Ergebnisse für das erste Quartal 2018. Der Umsatz lag mit €550,3Mio. um 6,1% unter dem Vorjahreswert, was insbesondere auf negative Wechselkurseffekte zurückzuführen ist. Das EBITDA ging um 24,8% zurück auf €101,6Mio., während das EBIT um 32,7% schrumpfte auf €68,9Mio. Neben niedrigeren Preisen für Standardviskose litte die Firma unter Preiserhöhungen bei wichtigen Rohstoffen. Dementsprechend schrumpfte das Nettoergebnis auf €50Mio. nach €75Mio. im Vorjahr. Da im Viskosemarkt (vor allem in China) deutliche Neukapazitäten in den Markt kamen gerieten die Preise für Standardviskose im 1. Sowie insbesondere im 2. Quartal deutlich unter Druck. Dementsprechend rechnet das Unternehmen für das Geschäftsjahr 2018 mit einem Ergebnis, das unter dem Wert der letzten beiden Jahre liegen dürfte.

Q1/18: Umsatz: €550,3Mio. (547,5); EBITDA: €101,6Mio. (99,3e); EBIT: €68,9Mio. (90,4e); Nettoergebnis: €50Mio. (48,3e)

AGRANA

legte ebenfalls die Ergebnisse für das Geschäftsjahr 2017/18 vor. Der Konzernumsatz lag dabei mit €2,6Mrd. nahezu auf dem Niveau des Vorjahres. Das EBITDA konnte jedoch um 8,1% angehoben werden auf €254,2Mio. während das EBIT um 10,6% stieg auf €190,6Mio. Dabei konnten alle Geschäftsbereiche Steigerungen erzielen, wenngleich im Segment Zucker vor allem in der zweiten Jahreshälfte der Wegfall der Zuckerquoten aufs Ergebnis drückte. Das Nettoergebnis lag mit €142,6Mio. ebenfalls deutlich über dem Vorjahreswert von 117,9Mio. Für das Geschäftsjahr 2018/19 geht das Unternehmen von einem Umsatz in etwa auf Vorjahresniveau aus. Das EBIT dürfte jedoch aufgrund von Problemen im Segment Zucker deutlich unter dem Vorjahr liegen.

FY17-18: Umsatz: €2,6Mrd. (2,6e); EBITDA: €254,2Mio. (267,8e); EBIT: €190,6Mio. (187,8); Nettoergebnis: €142,6Mio. (138,3e)

Latest Blogs

» Österreich-Depots: Nach oben (Depot Kommen...

» Börsegeschichte 8.5: UBM, Zumtobel (Börse ...

» PIR-News: Porr und Strabag kaufen gemeinsa...

» Nachlese: Hallo Wiener Kapitalmarkt, ist d...

» Wiener Börse Party #645: ATX TR ärgert sic...

» Wiener Börse zu Mittag schwächer: Post, Fr...

» Börsenradio Live-Blick 8/5: DAX vor 27. Re...

» Börsepeople im Podcast S12/16: Oliver Astl...

» ATX-Trends: RBI, Erste Group, Bawag, CA Im...

» BSN Spitout Wiener Börse: Banken bleiben y...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: RBI, Erste Group, Bawag, CA Im...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag deutlich h&ou...

» ATX-Trends: Verbund, Bawag, RBI, Pierer Mo...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat am Montag in einem freun...

» ATX-Trends: AMAG, RBI, Bawag ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag ohn...

» ATX-Trends: Erste Group, Pierer Mobility, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag knapp behaupt...

» ATX-Trends: Bawag, Polytec, Erste, RBI ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag mit Kursgewinne...