ATX-Trends: Andritz, Bawag, EVN, FACC, Zumtobel, OMV, Verbund, voestalpine, Zumtobel ...

Der Rückenwind der sich nach oben entwickelnden Märkte in den USA verhalf auch den wichtigsten europäischen Indices zu einem Plus, das im Späthandel dann noch relativ deutlich ausgebaut wurde. So schloss beispielsweise der EuroStoxx 50 mit einem Aufschlag von 0,6%. Ausgelöst wurde die Stärke paradoxerweise von schwächeren Konjunkturdaten aus den USA, Bauausgaben und Einkaufsmanagerindex hatten beide die Erwartungen verfehlt, dadurch stieg die Hoffnung, dass die Fed früher als erwartet die Zinsen wieder senken könnte.

Am schwächsten war in Europa der Sektor der Finanzdienstleister mit einem Abschlag von 0,7%, auch die Reise- und Freizeitbranche litt unter deutlichem Abgabendruck und schloss 0,6% schwächer. Deutlich zulegen konnten der Lebensmittelsektor und die Gesundheitsaktien, beide verzeichneten Zuwächse von mehr als 1,0%. So rangierte auch der französische Nahrungsmittelkonzern Danone mit einem Plus von 2,3% an der Spitze des EuroStoxx, knapp gefolgt von dem Pharmariesen Sanofi mit einem Aufschlag von 2,1%. In London stand die Kier Group im Mittelpunkt der Aufmerksamkeit, der Bau-, Dienstleistungs- und Immobilienkonzern musste wegen unerwartet hoher Kosten die Jahresziele deutlich senken, der Kurs brach daraufhin um 41,1% ein.

Der Chiphersteller Infineon will den größten Übernahmeversuch der Unternehmensgeschichte wagen und sich den US-Konkurrenten Cypress Semiconductor für 9 Milliarden Euro einverleiben. Dieser Plan fiel auf wenig Gegenliebe unter den Anlegern, die Aktie musste 8,1% abgeben, konnte sich aber von den zwischenzeitlichen Tiefstständen im späten Handel doch noch deutlich erholen. Wirecard profitierte von Aussagen des Konzernchefs, wonach das Unternehmen auf ein herausragendes erstes Halbjahr zusteuere, und konnte sich mit einem Plus von 3,6% nach dem Einbruch am Freitag deutlich erholen. Die Deutsche Bank erreichte ein weiteres Allzeittief und war auch gestern mit einem Minus von 1,8% einer der schwächsten Titel in Deutschland.

In Wien setzte die Erholung später ein als im europäischen Umfeld, aber mit einem starken Schluss schaffte auch der ATX noch ein leicht positives Ende und konnte die zwischenzeitlichen deutlichen Abgaben wieder wettmachen. Stark zeigten sich am heimischen Markt gestern die Versorger, Verbund nahm mit einem Plus von 1,7% die Index-Spitze ein, bei EVN fiel der Zuwachs mit 2,6% noch viel deutlicher aus. Mehrheitlich positiv verlief der Tag gegen den Trend auch für die Bankentitel, die Erste Group konnte sich um 1,5% verbessern, die Bawag erzielte einen Aufschlag von 0,7%, lediglich bei der Raiffeisen kam es zu einem Minus von 0,8%. Eine eindrucksvolle Aufholjagd gab es bei voestalpine zu vermelden, nachdem der Titel im Frühhandel auf den tiefsten Stand seit drei Jahren gefallen war, fanden sich im weiteren Tagesverlauf überwiegend Käufer und brachten den Stahlkonzern 1,5% nach oben.

Die Erste Group bestätigte ihre Kaufempfehlung für Do & Co und hob das Kursziel an, das Cateringunternehmen konnte nach den jüngsten Zugewinnen gestern keinen Profit aus dieser positiven Meinung ziehen und musste 2,4% schwächer schliessen. Ebenfalls weiter beliebt war Zumtobel , auch gestern konnte der Leuchtenhersteller 1,7% vorrücken. Leicht positiv endete der Tag auch für AT&S mit einer 0,7% höheren Notierung, auch FACC konnte sich weiter verbessern und schloss 0,4% stärker. Andritz war mit einem Minus von 2,8% schwächster Wert am gestrigen Tag, auch die Ölwerte litten unter den nachgebenden Rohstoffpreisen und schlossen beide mit Abgaben, bei der OMV waren es 0,4%, bei Schoeller-Bleckmann fiel das Minus mit 2,3% verhältnismäßig deutlich aus.

Nach einer deutlichen zwischenzeitlichen Erholung kam es in den USA wieder zu Rückschlägen, ausgelöst vor allem durch den Technologiebereich. Berichte über eine Untersuchung der Marktmacht von Google und Facebook haben am Montag deren Kurse und damit auch die Technologiebörse Nasdaq schwer belastet. Der Nasdaq 100 endete mit einem Abschlag von 2,1%, der Dow Jones konnte sich im späten Handel noch verbessern und schloss nahezu unverändert. Facebook büßte 7,5% ein, und auch die Google-Mutter Alphabet musste 6,1% abgeben. Spekulationen zufolge sind die beiden Tech-Riesen Ziel von Untersuchungen der US-Behörden geworden, in den beiden voneinander getrennten Fällen geht es um die Marktmacht der Konzerne. Auch bei Apple gab es am Markt Spekulationen um eine Untersuchung des iPhone-Konzerns durch die US-Justiz, die Papiere verloren rund 1,0%. Der Chiphersteller Cypress Semiconductor konnte dank des Übernahmeangebotes von Infineon einen Kurssprung von 23,9% verzeichnen.

Eine noch größere Übernahme stemmt die Investmentgesellschaft Blackstone, sie will für 18,7 Milliarden US-Dollar einen Teil der US-Logistikimmobilien des Investmentmanagers GLP aus Singapur übernehmen. Das kam bei Anlegern gut an, Blackstone-Aktien stiegen um 2,8%.

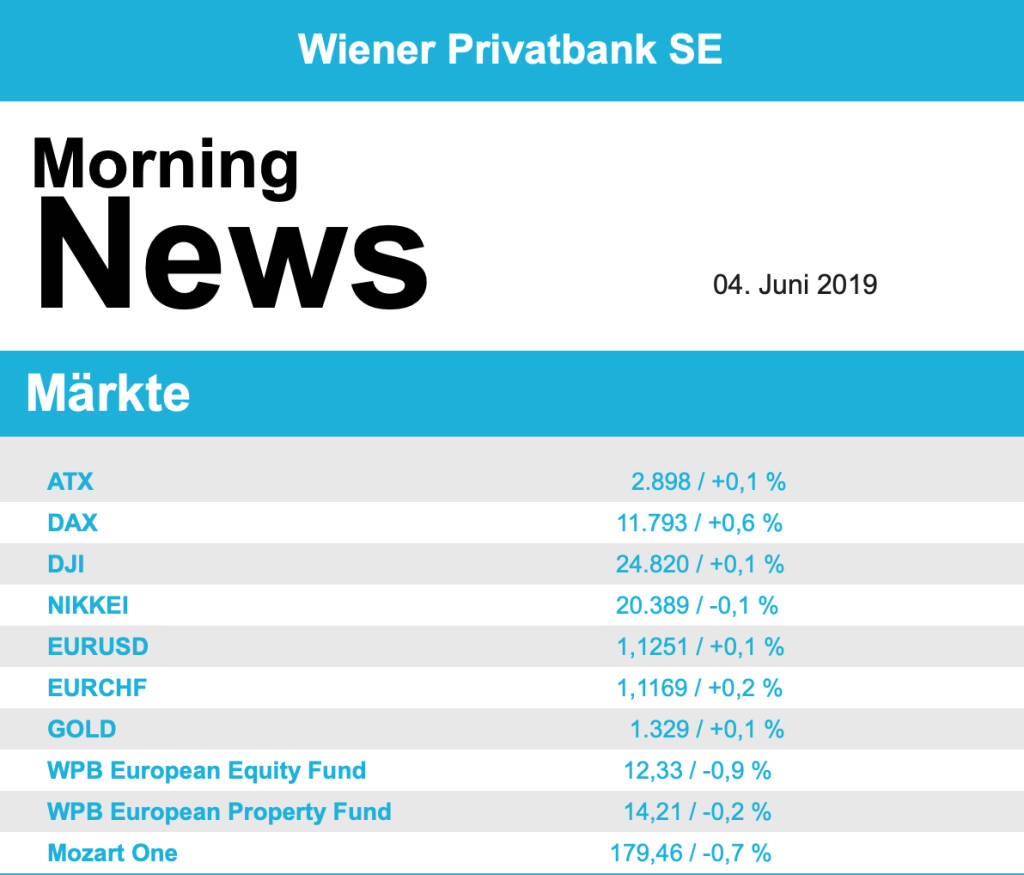

Bei den Ölpreisen kam es bei Brent zu einem weiteren Preisverfall und einem Minus von 5,0%, WTI begann den Handel ebenfalls deutlich schwächer, konnte sich aber dann im weiteren Tagesverlauf erholen und endete lediglich mit einem Abschlag von 0,5%. Gold profitiert weiter von der anhaltenden Unsicherheit, das Edelmetall konnte sich gestern auf einen Wert von rund 1.325 US-Dollar verbessern. Der Euro zeigte ebenfalls Stärke gegen den US-Dollar, die Gemeinschaftswährung kletterte bis Handelsschluss auf einen Wert von 1,124 gegen den US-Dollar.

Vorbörslich sind die Börsen in Europa heute Dienstag etwas schwächer indiziert. Auch die asiatischen Börsen folgten den Verlusten welche insbesondere im Tech Sektor gestern in den USA verzeichnet wurden. Auf der Unternehmensseite erwarten wir heute keine relevanten Nachrichten. Makroseitig werden heute Arbeitslosenzahlen und Verbraucherpreise in der der EU sowie der Auftragseingang der Industrie und die langlebigen Güter in den USA veröffentlicht.

Latest Blogs

» Wiener Börse Party #748: ATX zum 09-Ultimo...

» Österreich-Depots: Ultimo-Bilanz (Depot Ko...

» Börsegeschichte 30.9.: Lenzing, Erste Grou...

» In den News: UBM, Zumtobel, Do&C9, S Immo,...

» Nachlese: Harald Sommerer, Heimo Scheuch, ...

» Wiener Börse zu Mittag (und nach der Wahl)...

» Börsenradio Live-Blick 30/9: Etwas leicht...

» ATX-Trends: CA Immo, DO&CO, EVN ...

» Börse-Inputs auf Spotify zu u.a. Wahlen, F...

» Börsepeople im Podcast S15/02: Florian Wimmer

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: CA Immo, DO&CO, EVN ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag mit Gewinnen g...

» ATX-Trends: AT&S, RBI, Immofinanz ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich am Donnerstag feste...

» ATX-Trends: AT&S, voestalpine, Bawag, RBI ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit knappen V...

» ATX-Trends: Kapsch TrafficCom, Pierer Mobi...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag mit...

» ATX-Trends: AT&S, wienerberger, RBI, CA Im...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Donnerstag deutli...