ATX-Trends: Andritz überrascht, die Erste Group nicht (Mario Tunkowitsch, Wiener Privatbank)

- Die Angst vor einem möglichen Wahlsieg von Donald Trump nächste Woche in den USA lässt die Anleger nach wie vor abwarten und setzte die europäischen Börsen erneut unter Druck. Zwar führt in den Umfragen nach wie vor Hillary Clinton, doch die Investoren wollen dieses Mal scheinbar besser gerüstet sein als vor der negativen Brexit-Überraschung und treten in Käuferstreik. Neben diesem Hauptthema sorgt in Europa nach wie vor die Berichtssaison für Kursausschläge bei einzelnen Titeln. So schnellten beispielsweise in Deutschland die Aktien von Beiersdorf 4,6 % nach oben, nachdem der Ausblick für das Gesamtjahr erhöht worden war. Federn lassen musste hingegen Adidas . Obwohl der im bisherigen Jahresverlauf stärkste Dax -Titel Zahlen präsentierte, die überwiegend im Rahmen der Erwartungen lagen, nahmen viele Investoren Gewinne mit und ließen die Aktie 6,2 % einbrechen da die Geschäftszahlen erstmals seit längerem die Analystenerwartungen nicht übertrafen.

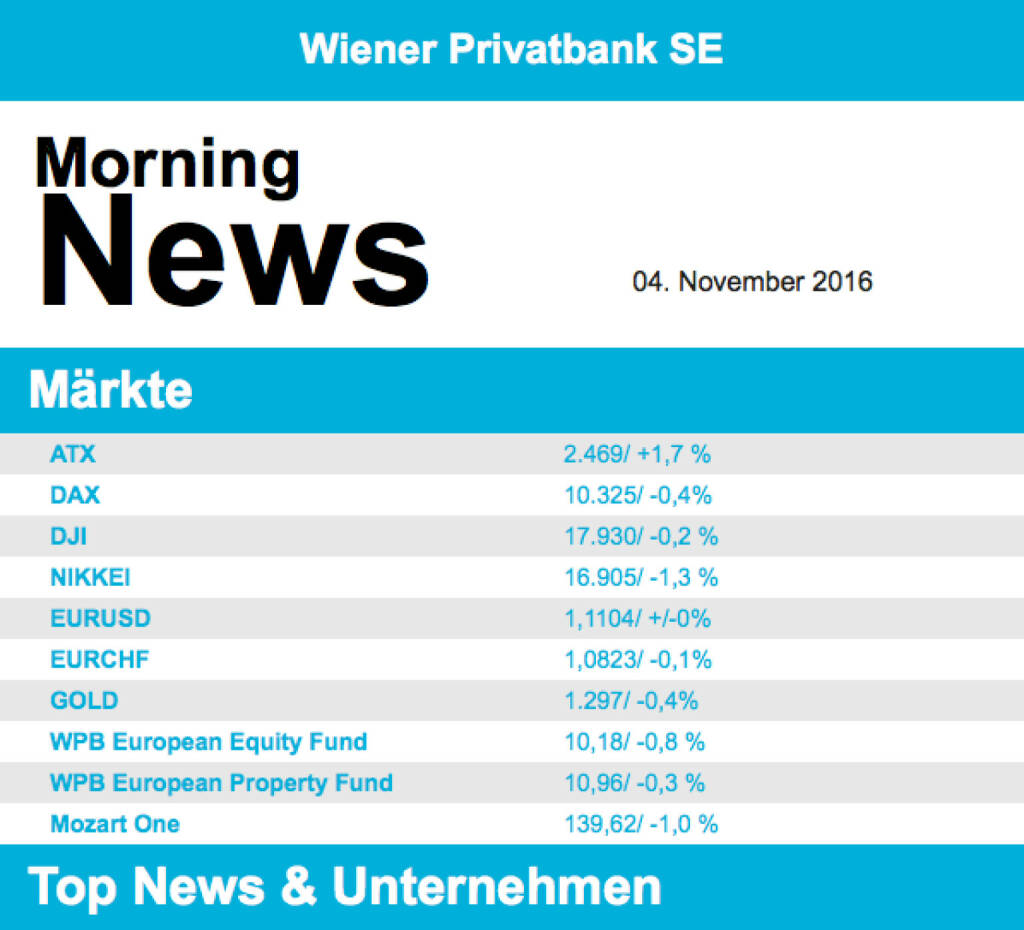

- Gegen den Trend im europäischen Umfeld sehr stark präsentierte sich Wien. Der ATX konnte sich deutlich erholen und 1,7% zulegen. Auf Unternehmensebene rückten am heimischen Markt Polytec , AMAG und AT&S mit präsentierten Quartalszahlen in den Fokus. Die Polytec-Aktien reagierten auf die Zahlenvorlage mit einem satten Kursplus von 8,3 %. AMAG-Anteilsscheine verbuchten ein hingegen ein kleines Minus von 0,3 %. Obwohl der Umsatz trotz gestiegenen Absatzes auf Grund des niedrigen Aluminiumpreise zurückging, wurde von Anlegern positiv bewertet, dass der Aluminiumkonzern seinen Ausblick angehoben hat. AT&S schlossen unverändert. Der steirische Leiterplattenhersteller verwies auf ein deutlich besser verlaufenes 2. Quartal, aber insgesamt hat das Unternehmen die Anlaufeffekte des Projektes Chongqing in China deutlich zu spüren bekommen. Ebenfalls ein deutliches Kursplus von 3,7% verbuchte Raiffeisen, nachdem die polnische Leasinggesellschaft Raiffeisen Leasing Polska um 200 Mio Euro, deutlich über dem Buchwert, an die PKO Leasing verkauft werden konnte.

- Für zusätzliches Aufsehen in Europa sorgte die Entscheidung eines britischen Gerichtes, dass die Regierung vor einem Brexit-Antrag bei der EU zuerst das Parlament zu befragen hätte. Das britische Pfund konnte daraufhin gegen den USD mehr als 1% zulegen und handelte knapp bei 1,25. Allerdings hat die Regierung bereits angekündigt, gegen diesen Gerichtsentscheid berufen zu wollen. Auch in den USA tendierten die Börsen, getrieben vom Schreckgespenst Donald Trump, langsam aber stetig nach unten. Der S&P 500 schloss den achten Tag in Folge negativ, das ist die längste Abwärtstendenz seit Oktober 2008, allerdings waren damals die Verlusttage viel stärker ausgeprägt. Die Makrodaten zeigten ein leicht positives Bild, fielen aber doch gemischt aus. Die Erstanträge auf Arbeitslosenhilfe wurden über den Erwartungen (265.000, erwartet waren 256.000) gemeldet, blieben aber nach wie vor deutlich unter der Marke von 300.000 Anträgen. Der ISM-Index für das Dienstleistungsgewerbe war unter den Erwartungen, wobei aber etliche Sektoren im Index als durchaus positiv eingestuft wurden. Die Produktivität konnte hingegen mit 3,1% Zuwachs im Quartal deutlich mehr zulegen als erwartet, und auch die Auftragseingänge der Industrie wurden das dritte Monat in Folge mit Zuwächsen gemeldet. Mit Spannung wartet der Markt auf den heutigen Arbeitsmarktbericht. Ökonomen rechnen mit einem Stellenplus von 173.000 außerhalb der Landwirtschaft. Bei der Arbeitslosenquote erwarten die Volkswirte einen Rückgang von 5,0 auf 4,9%. Im September waren 156.000 Arbeitsplätze entstanden.

- Öl setzte die jüngste Talfahrt fort, da nach den bärischen Meldungen des Vortages positive Impulse fehlten. Und Gold konnte nach wie vor von der allgemeinen Unsicherheit profitieren du die Marke von USD 1.300 verteidigen, auch gegen einen leicht stärkeren US-Dollar.

Die asiatischen Börsen konnten hingegen leicht zulegen, allerdings war die Börse in Tokio feiertagsbedingt geschlossen. Die Daten aus China sind weiterhin stabil und das Land befindet sich weiterhin auf einem soliden Wachstumskurs. Der Einkaufsmanagerindex aus China lag mit 52,4 Punkten wieder deutlich über der Wachstumsschwelle von 50 Zählern, und der Leitindex in Shanghai schloss mit 0,8 % im Plus.

- Die europäischen Aktienmärkte sind vorbörslich unverändert indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite steht der US-Arbeitsmarkt für Oktober im Fokus. Heute Früh berichteten BMW (im Rahmen der Erwartungen), Commerzbank (leicht über Erwartungen), Richemont (über Erwartungen). Von der Unternehmensseite meldeten in Österreich Andritz und Erste Bank die Zahlen (Details siehe unten).

UNTERNEHMEN

Erste Group Bank AG

Das ATX-Schwergewicht legte heute Morgen Q3/16 Zahlen vor, die im Rahmen der Analystenerwartungen ausfielen. Das Nettozinsergebnis ging ggü. dem Vorjahr leicht zurück auf €1,1Mrd., vor allem aufgrund des anhaltenden Niedrigzinsumfeldes und des Abbaus der faulen Kredite über Verkäufe. Das Kommissionsergebnis ging um 4,5% zurück ggü. dem Vorjahr auf €434,9Mio., während das Handelsergebnis angehoben werden konnte auf €84,1Mio. nach €56,4Mio. im Vorjahr. Da aufgrund höherer IT- und Personalkosten die operativen Aufwendungen anstiegen, ging das operative Ergebnis um knapp 10% zurück auf €660,4Mio. Die Rückstellungen für faule Kredite lagen mit €37,4Mio. jedoch auf einem sehr niedrigen Niveau, wodurch das Nettoergebnis deutlich gesteigert werden konnte auf €337,4Mio. nach €276,9Mio. im Vorjahr. Die NPL-Quote konnte nochmals verbessert werden auf 5,5% nach 7,4% im Vorjahr bzw. 5,8% im Q2/16, die harte Kernkapitalquote (CET1, phased-in) betrug 13,2%. Für das Gesamtjahr 2016 rechnet die Firma weiterhin mit einem Return on Tangible Equity (ROTE) von 12%, die Dividende soll verdoppelt werden auf €1/Aktie. Für 2017 geht das Unternehmen von bestenfalls stagnierenden Umsätzen aus (unter der Annahme eines soliden Kreditwachstums von +5%). Neben einer Kosteninflation von 1-2% aufgrund von Digitalisierung rechnet die Firma auch mit einem Anstieg der Risikokosten vom historisch niedrigen Niveau des Jahres 2016. Als ROTE wird dementsprechend ein Wert über 10% angepeilt.

Q3/16: Nettozinsergebnis €1,1Mrd. (1,1e); Operatives Ergebnis: €660,4Mio. (671,5e); Risikovorsorgen: €37,4Mio. (74,8e); Nettoergebnis: €337,4Mio. (334,9e)

Andritz AG

legte heute Morgen die Ergebnisse für das Q3/16 vor. Der Umsatz sank dabei erwartungsgemäß ggü. dem Vorjahr auf €1,5Mrd. (Vj.: €1,6Mrd.), was vor allem auf niedrigere Umsätze im Bereich Hydro zurückzuführen ist. Gleichzeitig konnte jedoch der Austragseingang deutlich gesteigert werden auf €1,5Mrd. nach €1,2Mrd. im Vorjahr, wodurch der Auftragsstand angehoben werden konnte auf €7Mrd. Das EBITDA lag mit €133,9Mio. in etwa auf dem Niveau des Vorjahres, während das EBIT mit €98,8Mio. leicht zurückging. Aufgrund eines besseren Finanzergebnisses konnte das Nettoergebnis um 9,6% verbessert werden auf €73,9Mio. Der Ausblick für das Gesamtjahr blieb unverändert: Die Firma geht weiterhin von einem Umsatzrückgang aus, die Profitabilität soll sich jedoch zufriedenstellend entwickeln.

Umsatz: €1,5Mrd. (1,5e); EBITDA: €133,9Mio. (128,7e); EBIT: €109,1Mio. (100,4e); Konzernergebnis: €73,9Mio. (72,4e)

Latest Blogs

» Österreich-Depots: Update (Depot Kommentar)

» Börsegeschichte 30.10.: Wolfgang Schüssel,...

» PIR-News: Zahlen von Amag und RBI, News zu...

» Nachlese: Austro-IPOs ins Ausland, Nathali...

» Wiener Börse Party #770: ATX runter, Musk-...

» Wiener Börse zu Mittag leichter: Polytec, ...

» Börsenradio Live-Blick 30/10: DAX schwäche...

» Börse-Inputs auf Spotify zu u.a. AT&S, Pos...

» ATX-Trends: Palfinger, AT&S, Post ...

» Börsepeople im Podcast S15/15: Nathalie Ri...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Palfinger, AT&S, Post ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag nach einem po...

» ATX-Trends: AT&S, CA Immo, Bawag, Steyr Mo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag mit Gewinnen ge...

» ATX-Trends: Agrana, DO&CO, Verbund ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich die Sitzung am Freit...

» ATX-Trends: AT&S, Pierer Mobility, MM ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat am Donnerstag im Spä...

» ATX-Trends: AT&S, Pierer Mobility, SBO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich am Mittwoch schw&au...