ATX-Trends: ams, Semperit, Immofinanz, S Immo, Warimpex, Porr, Bawag, UBM ...

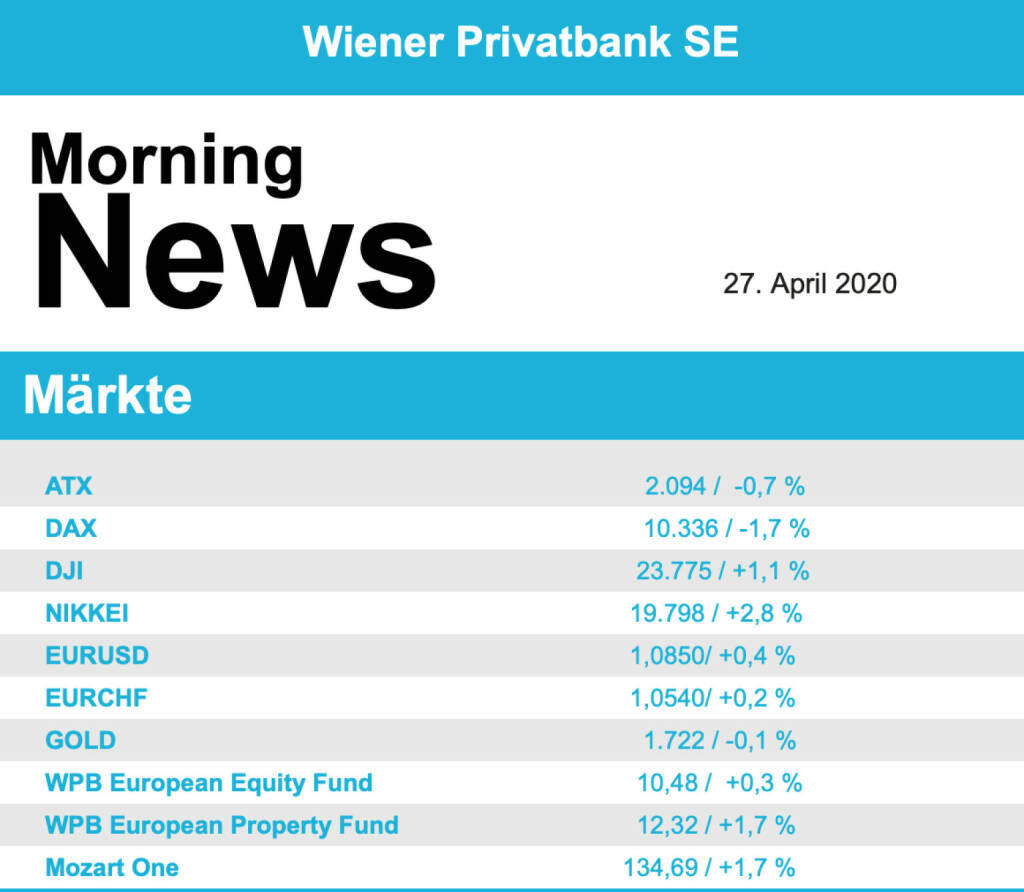

Die meisten Börsen in Europa haben am Freitag wieder deutlich nachgegeben. Anleger reagierten enttäuscht auf die nur sehr kleinen Fortschritte beim EU-Gipfel im Kampf gegen die Coronavirus-Folgen, zudem herrscht inzwischen Skepsis, ob ein gegen Ebola entwickeltes Mittel, auf das große Hoffnungen gesetzt wurden, auch Patienten mit der Lungenkrankheit Covid-19 helfen könnte. So verbuchte der EuroStoxx 50 einen Rückgang von 1,5%, was auf Wochensicht ein Minus von 2,7% bedeutete, der CAC 40 musste 1,3% nachgeben, der Dax endete 1,7% schwächer und in London sank der FTSE 100 um 1,3%.

Sämtliche Branchen in Europa endeten im Minus, auch der Ölsektor musste trotz Stabilisierung am Rohstoffmarkt einen Rückgang von 2,1% hinnehmen, daran hatte auch der italienische Energieriese Eni seinen Anteil, der nach einem Milliardenverlust im ersten Quartal ein Minus von 2,6% erlitt. Schlusslicht im EuroStoxx war das niederländische Finanzinstitut ING Group mit einem Kursrückgang von 6,2%, ausgelöst durch einen Warnung der Ratingagentur Standard & Poor’s, wo die Bonitätseinstufumgen für mehrere Unternehmen gesenkt wurden, da für Finanzinstitute besondere Belastungen durch den Konjunktureinbruch angenommen werden. Für ING wurde der Ausblick auf „negativ“ gesenkt. Auch die deutschen Institute litten unter dieser Meldung, die Commerzbank büßte 4,1% ein, die Deutsche Bank rutschte um 6,8% ab. Sanofi hingegen eroberte den Spitzenplatz im europäischen Index mit einem Plus von 2,3%, der Pharmakonzern konnte von den Entwicklungen im Zuge der Pandemie profitieren. Signify, vormals Philips Lighting, konnte nach der Zahlenvorlage gleich um 14,1% nach oben springen, der Lichtkonzern hatte zwar die Prognose und den Dividendenvorschlag zurückgezogen, der operative Quartalsgewinn war aber deutlich besser als erwartet ausgefallen, zudem strich JPMorgan die Verkaufsempfehlung für den Titel. Positiv aufgenommen wurde auch die Zahlenvorlage von Nestle, der Lebensmittelkonzern hatte dank der Hamsterkäufe im ersten Quartal ein überraschendes Absatzplus erzielt, das brachte den Titel am Freitag 1,8% nach oben. Lufthansa hatte am Donnerstagabend für das erste Quartal ein operativer Verlust von 1,2 Milliarden vermeldet, der sich im laufenden Quartal noch deutlich ausweiten sollte, die Aktie rutschte mit einem Minus von 8,0% an das Dax-Ende. Drägerwerk, schon bisher einer der Profiteure der Krise, erhielt eine frische Kaufempfehlung durch Hauck & Aufhäuser, das Medizintechnikunternehmen war mit einem Plus von 4,9% Spitzenreiter bei den deutschen Nebenwerten.

Diese Woche ist relativ arm am makroökonomischen Veröffentlichungen in Europa, am Dienstag wird das Verbrauchervertrauen in Frankreich gemeldet, am Mittwoch die Inflation in Deutschland und das Verbrauchervertrauen in der Eurozone, am Donnerstag das BIP und die Inflation in Frankreich, Spanien, Italien und der Eurozone. Ebenfalls am Donnerstag trifft sich die EZB zu ihrer Sitzung wo über Zinsen und weitere unterstützende Maßnahmen entschieden werden soll. Auch in Europa ist die Berichtssaison mittlerweile voll im Gang, heute berichten Bayer, adidas, NordLB und Kuehne & Nagel, morgen dann HSBC, ABB, UBS, Banco Santander, Novartis, Fraport, Comdirect, BP und Telenor, am Mittwoch Standard Chartered, Airbus, Deutsche Bank, Covestro, Safran, Volkswagen, Daimler, Vattenfall, AstroZeneca, Barclays, GlaxoSmithKline, Iberdrola, Thales und Nordea, am Donnerstag dann Equinor, Clariant, Swiss Re, BASF, Lufthansa, Nokia, Banco Bilbao, Swisscom, MTU Aero Engines, Total, Lloyds, Shell, Reckitt Benckiser und Suez und am Freitag noch die Royal Bank of Scotland.

Ebenfalls einen Rückgang gab es für den heimischen Markt, der ATX ging mit einem leichten Abschlag von 0,7% ins Wochenende, nachdem die klaren Abschläge zu Handelsbeginn am frühen Nachmittag noch in ein Plus gedreht werden konnten, setzte mit der schwächen Eröffnung der US-Börsen eine neuerliche Trendumkehr ein. Warimpex meldete für das abgelaufene Jahr einen Rekordgewinn und konnte mit einem Zuwachs von 3,9% ins Wochenende gehen. Bei Immofinanz gab es nach dem Kurssprung des Vortages Gewinnmitnahmen, die Aktie rutschte 1,9% ab, auch S Immo musste nachgeben und notierte gegen Schluss 1,5% schwächer. Die Raiffeisen Centrobank senkte das Kursziel für Wienerberger von 28,0 Euro auf 19,0 Euro, bestätigte aber die Kaufempfehlung, da in den Augen der Analysten die Krise mit ihren Folgen bereits ausreichend eingepreist sei. Stärkster Titel am Wiener Markt war zum Wochenausklang wieder einmal Semperit, für den Gummikonzern ging es 4,2% nach oben, auch Frequentis war gesucht, der Anbieter von Luftfahrtleitsystemen erreichte ein Plus von 2,2%. Schwächster Titel war Porr, für den Baukonzern ging es 3,8% nach unten, auch AT&S war wenig beliebt und musste 3,4% abgeben. Am Mittwoch wird die OMV berichten und am Donnerstag Andritz und die Erste Group.

Nach einem schwachen Start konnten die US-Börsen im späten Handel noch zulegen, der Dow Jones beendete den Handel mit einem Plus von 1,1%, der S&P 500 konnte 1,4% vorrücken und der Nasdaq 100 stieg um 1,7%. Gilead Sciences relativierte das negative Testergebnis der Klinikstudie, die keine Verbesserungen gezeigt hatte, als nicht aussagekräftig, da der Test wegen zu geringer Beteiligung vorzeitig abgebrochen worden war, und konnte sich um 2,4% verbessern. Intel musste zunächst nach enttäuschenden Prognosen für das laufende Quartal abgeben, konnte sich dann aber erholen und 0,4% fester schliessen. Boeing steht laut Spekulationen vor deutlichen Einschnitten bei der Produktion des Dreamliners, der Flugzeugbauer war mit einem Minus von 6,4% wieder einmal Schlusslicht im Dow Jones. Facebook, das Zoom den Kampf bei Video-Chats ansagen will, konnte sich um 2,7% verbessern, während Zoom 6,1% abgeben musste. Weiter ging der Höhenflug beim Fleischersatzhersteller Beyond Meat, am Freitag gab es mit einem Plus von 9,0% den siebenten Gewinntag in Folge.

In den USA werden morgen die Großhandelslagerbestände und das Verbrauchervertrauen veröffentlicht, am Mittwoch folgen das BIP-Update für das erste Quartal, der private Konsum, die schwebenden Hausverkäufe und der Ölbericht des Energieministeriums, am Donnerstag die privaten Einnahmen und Ausgaben, die Erstanträge auf Arbeitslosenhilfe und der Einkaufsmanagerindex aus der Region Chicago und am Freitag noch der ISM-Index für das verarbeitende Gewerbe. Am Mittwoch wird außerdem die Fed das Ergebnis ihrer Sitzung verkünden. Nach wie vor gibt es viele Unternehmensberichte, heute NXP Semiconductors, morgen Pepsico, Caterpillar, Merck, Pfizer, UPS, Mondelez, Starbucks, Ford, AMD, Harley-Davidson, Corning und 3M, am Mittwoch Boeing, Spotify, Microsoft, Facebook, Ebay, Qualcomm, Northrop Grumman, Hasbro und General Dynamics, am Donnerstag Dow, Twitter, McDonald’s, Amazon, Visa, Apple, Cigna, Altria, Stanley Black&Decker, Conoco Phillips und Kraft Heinz und am Freitag noch Chevron und ExxonMobil.

Stabilisiert präsentierten sich die Ölpreise, Brent konnte 0,8% zulegen, bei WTI kam es zu einem Anstieg um 1,8%. Gold konnte zwischenzeitliche Verluste am späten Abend aufholen, das Edelmetall ging bei einer Notierung von rund 1.730 US-Dollar ins Wochenende. Auch der Euro befestigte sich gegen den US-Dollar in der zweiten Tageshälfte und konnte die Rückgänge mehr als wettmachen, das Währungspaar wurde am späten Abend bei einem Kurs von rund 1,083 gehandelt.

Vorbörslich sind die Märkte in Europa heute Montag zu Wochenbeginn zur Eröffnung klar fester indiziert. Auch die Börsen in Asien tendierten mit Kurszuwächsen. Unternehmensseitig gibt es Neuigkeiten zu AMS, ERSTE GROUP, BAWAG, PORR und UBM (siehe unten). Makroseitig stehen in Europa heute die Zahlen zum Einzelhandel (DEU), in den USA der Dallas Fed Index für die verarbeitende Industrie im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

UBM Development

Der heimische Immobilienentwickler UBM Development veröffentlichte heute seine Ergebnisse zum Geschäftsjahr 2019, die beim Umsatz unter den Erwartungen blieben, jedoch auf operativer Ebene und beim Nettogewinn den Erwartungen in etwa entsprachen. Im Geschäftsjahr 2019 erwirtschaftete UBM eine Gesamtleistung von €678,0 Mio., nach dem Rekordwert von €897,7 Mio. im Vorjahr. Davon entfielen €523,7 Mio. auf Erlöse aus Immobilienverkäufen. Hervorzuheben ist hier insbesondere der Forward-Verkauf des letzten Bauteils des Quartier Belvedere Central (QBC), der Büroimmobilie QBC 1&2, die voraussichtlich Ende 2020 fertiggestellt wird. Zu den größten Verkäufen 2019 zählten weiters die Veräußerung von zwei Pariser Disney Hotels sowie eines Entwicklungsprojekts in Dornach, in der Nähe von München. Die Umsatzerlöse gingen um 52,9% auf €242 Mio. zurück. Während das EBITDA um 27,3% auf €75 Mio. anstieg, erhöhte sich das EBIT um 27,7% auf €71,5 Mio. Der Nettogewinn (Periodenergebnis nach Steuern) erreichte im Jahr 2019 €50,1 Mio., nach €39,5 Mio. im Vorjahr. Die Dividende für 2019 soll unverändert zum Vorjahr bei €2,20/Aktie liegen. In Bezug auf die Ertragsentwicklung 2020 sind derzeit keine seriösen Prognosen möglich. Das Hotelpachtgeschäft der UBM ist durch die aktuellen Reisebeschränkungen und daraus folgenden Hotelschließungen unmittelbar negativ betroffen. Auch ist das Unternehmen durch die Umrechnungseffekte in den lokalen Bilanzen durch die zuletzt starken Kursschwankungen des polnischen Złoty und der tschechischen Kronen buchhalterisch beeinflusst. Die Liquiditätssituation der UBM zum Ende des Jahres 2019 war komfortabel. Dennoch wurde die interne Steuerung nochmals bezüglich Cash-Fokussierung priorisiert, um damit jederzeit flexibel auf etwaige Abweichungen reagieren zu können.

GJ 2019: Umsatz: €242,0 Mio. (349,2e), EBITDA: €75,0 (76,5e), EBIT: €71,5 Mio. (73,1e), Nettogewinn: €50,1 Mio. (47,7e)

Porr

Das heimische Bauunternehmen Porr präsentierte heute seine Zahlen zum Geschäftsjahr 2019. Während die Umsatzerlöse im Vorjahrersvergleich lediglich um 1,6% auf €4,88 Mrd. zurückgingen, brach das EBIT mit €54,7 Mio. um 40,7% ein. Diese Entwicklung geht hauptsächlich auf um €40,5 Mio. höhere Abschreibungen zurück, wobei rund €32,5 Mio. davon auf die Erstanwendung von IFRS 16 entfielen. Das Konzernergebnis verringerte sich in der Folge ebenfalls um 58,0% €27,8 Mio. Die Produktionsleistung blieb mit €5,57 Mrd. (-0,4%) wie auch der Auftragsbestand mit €7,07 Mrd. (-0,5%) nahezu konstant, der Auftragseingang verringerte sich um 12,5% auf €5,54 Mrd. In Bezug auf den Ausblick ließ das Unternehmen wissen, dass es durch die aktuelle Covid-19-Pandemie zwar zu einer Beeinträchtigung der der Geschäftstätigkeit der PORR kommt, allerdings würden die wirtschaftlichen Folgen für die Profitabilität im Wesentlichen von der Dauer dieser Krise, den Auswirkungen auf die konjunkturellen Entwicklungen in den betroffenen Ländern und den Maßnahmen seitens der öffentlichen Hand abhängen. Eine seriöse Bewertung und Anpassung der im März kommunizierten Ziele 2020 sei aufgrund der damit verbundenen hohen Unsicherheit zum jetzigen Zeitpunkt nicht möglich. Die Dividende soll, wie bereits bekanntgegeben, angesichts der derzeitigen Entwicklungen entfallen.

2019: Umsatzerlöse: €4,88 Mrd. (4,94e); EBIT: €54,7 Mio. (48,5e); Konzernergebnis: €27,8 Mio (23,5e)

Bawag

Das heimische Bankinstitut Bawag präsentierte heute seine Q1/20 Ergebnisse, die über den Erwartungen der Analysten lagen. Die operativen Kernerträge erhöhten sich um €5 Mio., oder 2%, auf €292 Mio. Der Nettozinsertrag stieg um 3% auf €220 Mio. Dies spiegelt das Wachstum in unseren Kernprodukten im Retail-Bereich als auch unsere Akquisitionen, die im Laufe des Jahres 2019 getätigt wurden, wieder. Der Provisionsüberschuss blieb weitgehend stabil bei €72 Mio. Die Cost/Income Ratio blieb stabil bei 42,3%. Das erste Quartal 2020 enthielt regulatorische Aufwendungen in Höhe von €36 Mio. Dies entspricht 85% der Aufwendungen für das Gesamtjahr, die im ersten Quartal gebucht werden müssen. Das operative Ergebnis ging leicht um 2,5% auf €134,2 Mio. zurück. Die Risikokosten beliefen sich im ersten Quartal 2020 auf €55 Mio., ein Anstieg von €43 Mio. oder 362%. Um das sich verschlechternde makroökonomische Umfeld sowie die Stundungen von Kundenzahlungen aufgrund von COVID-19 zu adressieren, wurden zusätzliche Risikovorsorgen in Höhe von €25 Mio. im Retail & SME-Geschäft gebildet. Zusätzlich wurde eine Einzelwertberichtigung in Höhe von €10 Mio. für ein Exposure im Öl & Gas-Sektor im Corporate-Geschäft verbucht. Daher ging der Nettogewinn deutlich um 36,8% auf €61,2 Mio. zurück. Die CET1 Quote (unter Vollanwendung der CRR) lag zum Ende des ersten Quartals bei 12,7% (Dezember 2019: 13,3%). Dies berücksichtigt die vorgesehene Dividende für 2019 in Höhe von rund €230 Mio. als auch die Dividendenabgrenzung für das erste Quartal 2020 in Höhe von rund €30 Mio. Angesichts der Unsicherheiten im Zusammenhang mit Covid-19 hat der Vorstand der BAWAG Group beschlossen, die zuvor kommunizierten Ziele für 2020 zurückzunehmen. In Anbetracht der Marktunsicherheiten und der Verschlechterung des makroökonomischen Umfelds sind konkrete Ziele für dieses Jahr nicht verlässlich. Das Management setzt sich zum Ziel, mittelfristig einen Return on Tangible Common Equity von >15% und eine Cost/Income-Ratio von <40% in einem normalisierten Umfeld zu erreichen.

Q1/20: Operative Erträge: €291,8 Mio. (293,5e), Operatives Ergebnis: €134,2 Mio. (Vj. 137,7), Nettogewinn: €61,2 Mio. (83,9e)

Ams

Die ams AG gab heute bekannt, dass auf Basis der derzeit ausstehenden Anzahl von 274,3 Mio. Inhaberaktien das maximale Rückkaufvolumen im Rahmen des laufenden Aktienrückkaufprogramms von max. 5% bzw. 13,7 Mio. Inhaberaktien erreicht wurde und das Rückkaufprogramm abgeschlossen ist. In Übereinstimmung mit dem Beschluss der Jahreshauptversammlung vom 5. Juni 2019 bestand der Zweck des Aktienrückkaufprogramms darin, die Verpflichtungen aus den langfristigen Mitarbeiterbeteiligungsprogrammen zu erfüllen.

Erste Group

Die österreichische Finanzmarktaufsicht (FMA) hat der Erste Group Bank AG am Freitag die für sie vom SRB (Single Resolution Board) festgelegte und auf Basis der Bilanzzahlen zum 31. Dezember 2017 sowie der Bank Recovery and Resolution Directive 1 (BRRD1) kalibrierte MREL-Anforderung (Minimum Requirement for own funds and Eligible Liabilities, d.h. eine Mindestanforderung an Eigenmitteln und berücksichtigungsfähigen Verbindlichkeiten), mitgeteilt. Als Abwicklungseinheit der österreichischen Abwicklungsgruppe1 muss die Erste Group Bank AG ab sofort eine MREL-Anforderung in Höhe von 14,90% im Verhältnis zu TLOF (total liabilities and own funds, d.h. zu den gesamten Verbindlichkeiten und Eigenmittel) der österreichischen Abwicklungsgruppe erfüllen. Die MREL-Anforderung entspricht einer Quote von 27,49% im Verhältnis zu den risikogewichteten Aktiva (RWA, risk-weighted assets). Darüber hinaus wurde eine Mindestnachrangigkeitsanforderung im Ausmaß von 10,27% der TLOF festgesetzt und damit gleichzeitig auch die Höhe der gesamten MREL-Anforderung, das mittels nachrangiger Instrumente wie regulatorischem Kapital, nachrangigen Verbindlichkeiten und Senior Non-Preferred-Anleihen erfüllt werden muss. Die Nachrangigkeitsanforderung entspricht 18,94% der risikogewichteten Aktiva (RWA). Zum 31. Dezember 2017 beliefen sich die TLOF der österreichischen Abwicklungsgruppe (vom SRB für die MRELKalibrierung verwendet) auf €134,3 Mrd., die RWA auf €72,8 Mrd.

Latest Blogs

» BSN Spitout Wiener Börse: Wienerberger zur...

» SportWoche Party 2024 in the Making, 14. A...

» SportWoche Party 2024 in the Making, 15. A...

» Österreich-Depots unveändert (Depot Kommen...

» Börsegeschichte 18.4.: Mayr-Melnhof (Börse...

» SportWoche Party 2024 in the Making, 18. A...

» Reingehört bei A1 Telekom Austria (boersen...

» News von Verbund und VIG, Research zu Palf...

» Nachlese: Matejka Poetry Slam, B&C, 10% au...

» Wiener Börse Party #631: XXS-Folge mit ein...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...

» ATX-Trends: Marinomed, Agrana, Polytec ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Dienstag mi...

» ATX-Trends: Semperit, Amag, Palfinger, DO&...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse ist am Montag mit Abgaben aus...

» ATX-Trends: Bawag, Frequentis, Telekom Aus...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach deutliche...

» ATX-Trends: Verbund, Bawag, RBI, UBM, Flug...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag den Ha...