ATX-Trends: FACC, Andritz, UBM ...

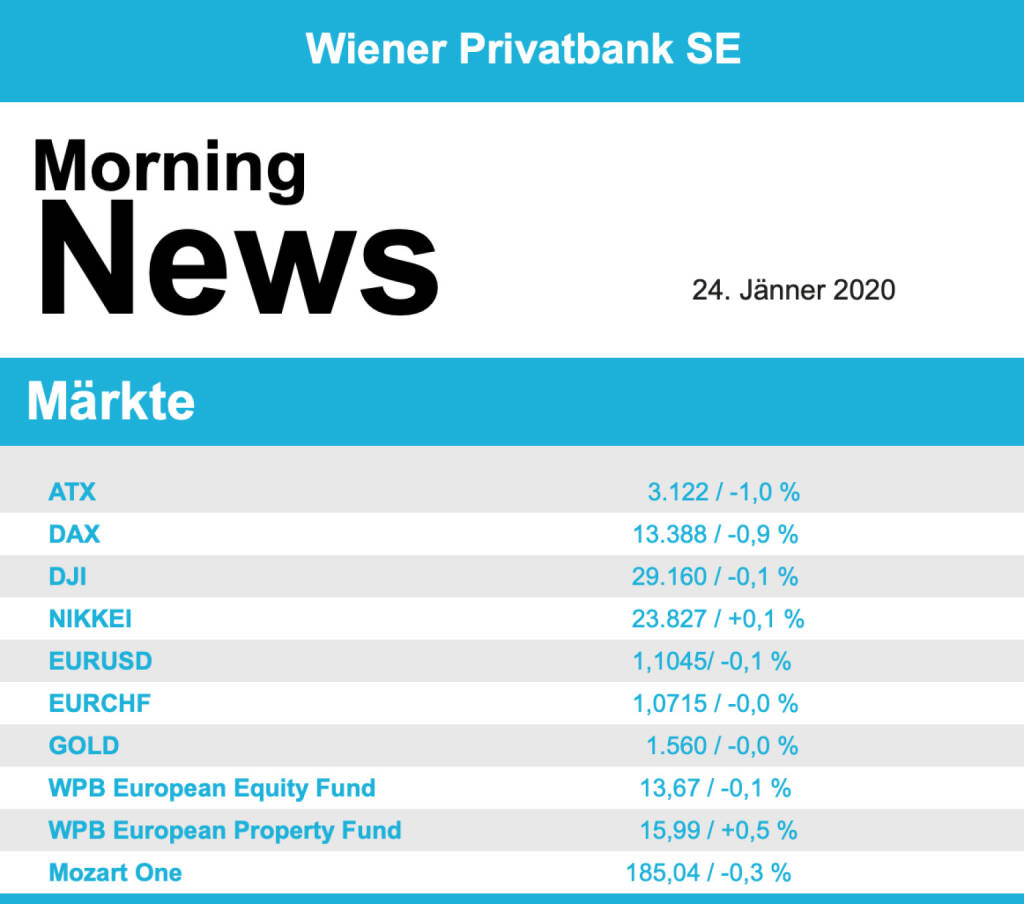

Europas Börsen haben die am Donnerstag die Verluste vom Vortag ausgeweitet. Einmal mehr standen das Coronavirus und dessen mögliche Auswirkungen auf das Wirtschaftsleben im Zentrum des Interesses und belasteten die Kurse. Der EuroStoxx 50 verlor 0,9% und fiel auf den niedrigsten Stand seit zwei Wochen. Der französische Leitindex schloss 0,7% niedriger, der deutsche Dax musste ebenfalls abgeben und endete mit einem Abschlag von 0,9% und in London gab es einen Rückgang in gleichem Ausmaß. Zuvor waren Chinas Börsen unter starken Druck geraten, Peking hat die besonders schwer von der neuen Lungenkrankheit betroffene Millionenmetropole Wuhan praktisch abgeriegelt, zudem waren erste Fälle der Erkrankung auch in anderen Staaten aufgetreten. Die Kursverluste wurden mit der Sorge begründet, dass eine weitere Ausbreitung des Virus das wirtschaftliche Wachstum insgesamt bremsen könnte.

So war der europäische Sektor der Rohstoffproduzenten mit einem Minus von fast 3,0% der schwächste, besser hielten sich defensive Titel, die als weniger konjunkturabhängig gelten wie der Versorger- und der Immobiliensektor. Die Sitzung der EZB endete ohne Überraschung, die angekündigte Überarbeitung der geldpolitischen Strategie verpuffte ohne Wirkung an den Aktienmärkten. Weiter unter Druck waren die von der Ausbreitung der Krankheit vermutlich am stärksten betroffenen Unternehmen wie Tourismus- und Luftverkehrsaktien sowie Luxusgüter, die erneut ganz hinten im EuroStoxx 50 zu finden waren. STMicroelectronics konnte im vierten Quartal in allen Segmenten teilweise deutlich zulegen, das bedeutete ein Tagesplus von 6,5% für den Titel wodurch der Spitzenplatz im CAC 40 eingenommen werden konnte. Ebenfalls positiv überraschen konnte der der britische Online-Modeshop ASOS, der Umsatz in den letzten vier Monaten des vergangenen Jahres war überraschend gut ausgefallen wodurch die Aktie um 9,1% nach oben schiessen konnte. Renault litt unter einer Verkaufsempfehlung durch die Citigroup und war mit einem Minus von 5,1% einer der größten Verlierer des Tages. Ebenfalls abgestuft wurde Continental , der Kurs des Reifenherstellers rutschte um 3,4% ab. Wirecard überlegt, im Zuge immer wieder aufkeimender Vorwürfe zu den Bilanzierungspraktiken seine Führungsgremien personell aufzustocken, diese Nachricht brachte dem Zahlungsdienstleister eine 4,2% höhere Notierung.

Auch der heimische Markt konnte den Abwärtstrend nicht aufhalten, gestern fiel das Minus im ATX mit 1,0% etwas deutlicher als an den vorangegangenen Tagen aus. Ans untere Ende der Kursliste rutschte Marinomed. Am Vortag wurde ja der Handel ausgesetzt, da sich drei große Aktionäre des Unternehmens in einem beschleunigten Platzierungsverfahren von ihren Anteilen trennen wollten, insgesamt wurden 105.000 Aktien zu einem Preis von 95,0 Euro verkauft, gestern endete der Titel nach Wiederaufnahme des Handels mit einem Abschlag von 4,0% bei einem Kurs von 96,0 Euro. Die Raiffeisen Centro Bank senkte ihr Kursziel für Schoeller-Bleckmann von 60,0 Euro auf 57,0 Euro, die Kaufempfehlung blieb aber bestehen, dennoch musste der Titel auch auf Grund des deutlichen Nachgebens der Ölpreise mit einem Abschlag von 3,1% aus dem Handel gehen. Die Baader Bank erhöhte das Kursziel für FACC leicht von 12,5 Euro auf 13,0 Euro und bekräftigte die Empfehlung „Add“, das reichte aber nicht aus, um sich gegen den schwachen Branchentrend durchzusetzen und der Flugzeugzulieferer verzeichnete ein Minus von 1,6%. Andritz meldete die Unterzeichnung eines Vorvertrages mit dem finnischen Papierkonzern UPM zur Errichtung eines Zellstoffwerkes, der Auftragswert bewegt sich im mittleren dreistelligen Bereich, der Anlagenbauer beendete den Tag trotzdem marginal tiefer. Eindeutiger Spitzenreiter des Tages war Do & Co, das Cateringunternehmen konnte sich um 2,7% verbessern, auch UBM Development zeigte sich verbessert und konnte um 0,8% vorrücken.

Auch in den USA wurden die Aktienmärkte durch die Sorgen um mögliche wirtschaftliche Belastungen durch das Coronavirus gebremst. Der Dow Jones endete mit einem leichten Minus von 0,1%, konnte aber die teilweise deutlich höheren Verluste während des Handels gegen Ende hin reduzieren. Der S&P 500 konnte sich um 0,1% verbessern, am stärksten war wieder der Nasdaq 100, der 0,3% höher schliessen konnte. Zusätzlich lasteten teilweise schlecht aufgenommen Quartalszahlen einiger Unternehmen auf der Stimmung. So sackte der Versicherer The Travelers mit einem Minus von 5,1% ans Ende des Dow Jones ab, nachdem die Zahlen die Erwartungen zwar getroffen hatten, das Unternehmen aber vor weiteren Rechtsstreitigkeiten mit dementsprechenden Kosten warnte. Procter & Gamble konnte die teilweise hohen Erwartungen nicht ganz erfüllen und schloss 1,1% schwächer. Eine Kaufempfehlung durch Morgan Stanley brachte die Chip-Aktie Western Digital 3,1% nach oben und verhalf auch dem Konkurrenten Texas Instruments zu einem Anstieg von 0,7%. Die Papiere der Fluggesellschaft American Airlines stiegen nach den Quartalszahlen um 5,4%, nachdem sie anfangs noch gefallen waren, ebenfalls sehr gut schlugen sich die beiden Kontrahenten Southwest Airlines und Jetblue, die nach ihren Quartalsberichten um 3,6% beziehungsweise 6,4% zulegten. Sehr positiv wurden die Zahlen des Software-Entwicklers Citrix Systems aufgenommen, die Aktie erreichte mit einem Plus von 7,8% den höchsten Stand seit vielen Jahren. Netflix konnte mit einem Anstieg von 7,2% die Verluste der beiden vorangegangenen Tage mehr als wettmachen.

Weiter nachgeben mussten die Ölpreise auf Grund der Sorge um verringerte Nachfrage auf Grund der neuartigen Lungenkrankheit, wenngleich ein Teil der Verluste gegen Ende des Tages aufgeholt werden konnten, Brent verlor 1,9%, für WTI ging es 2,0% nach unten. Gold konnte in der zweiten Tageshälfte deutlich zulegen, musste dann aber gegen Handelsende wieder leicht abgeben, das Edelmetall wurde am späten Abend bei einem Kurs von rund 1.563 US-Dollar gehandelt. Der Euro verlor am Nachmittag deutlich an Boden gegen den US-Dollar, das Währungspaar notierte am Ende des Tages bei einem Kurs von knapp unter 1,106.

Vorbörslich sind die Märkte in Europa heute Freitag zu Wochenschluss zur Eröffnung fester indiziert. Die Börsen in Asien beenden den Handelstag wenig verändert. Unternehmensseitig gab Andritz gestern den Erhalt eines Großauftrages bekannt (siehe unten). Makroökonomisch steht heute in Europa die Industrieproduktion (AUT), die Erzeugerpreise (SPA), PMI Index für das verarbeitende Gewerbe und Dienste (EUR), in den USA ebenso PMI Index für das verarbeitende Gewerbe und Dienste im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

Andritz

Großauftrag für Andritz

Andritz und UPM haben einen Vorvertrag zur Lieferung von energieeffizienten und umweltfreundlichen Zellstoffproduktionstechnologien sowie Schlüsselausrüstungen unterzeichnet, wie Andritz mitteilt. Der Auftragswert für Andritz bewegt sich den Angaben zufolge im mittleren dreistelligen Millionen-Euro-Bereich und wird voraussichtlich im 1. Quartal 2020 gebucht werden. Mehr Informationen will das Unternehmen demnächst bekanntgeben.

Latest Blogs

» BSN Spitout Wiener Börse: Erste Group über...

» Österreich-Depots: Weekend-Bilanz (Depot K...

» Börsegeschichte 19.4.: Rosenbauer (Börse G...

» Aktienkäufe bei Porr und UBM, News von VIG...

» Nachlese: Warum CA Immo, Immofinanz und RB...

» Wiener Börse Party #633: Heute April Verfa...

» Wiener Börse zu Mittag schwächer: Frequent...

» Börsenradio Live-Blick 19/4: DAX eröffnet ...

» SportWoche Party 2024 in the Making, 19. A...

» Börse-Inputs auf Spotify zu u.a. Sartorius...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...

» ATX-Trends: Marinomed, Agrana, Polytec ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Dienstag mi...

» ATX-Trends: Semperit, Amag, Palfinger, DO&...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse ist am Montag mit Abgaben aus...

» ATX-Trends: Bawag, Frequentis, Telekom Aus...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach deutliche...