ATX-Trends: Amag, Bawag, FACC, OMV, Porr, Rosenbauer, Strabag, Verbund, Warimpex, Zumtobel ...

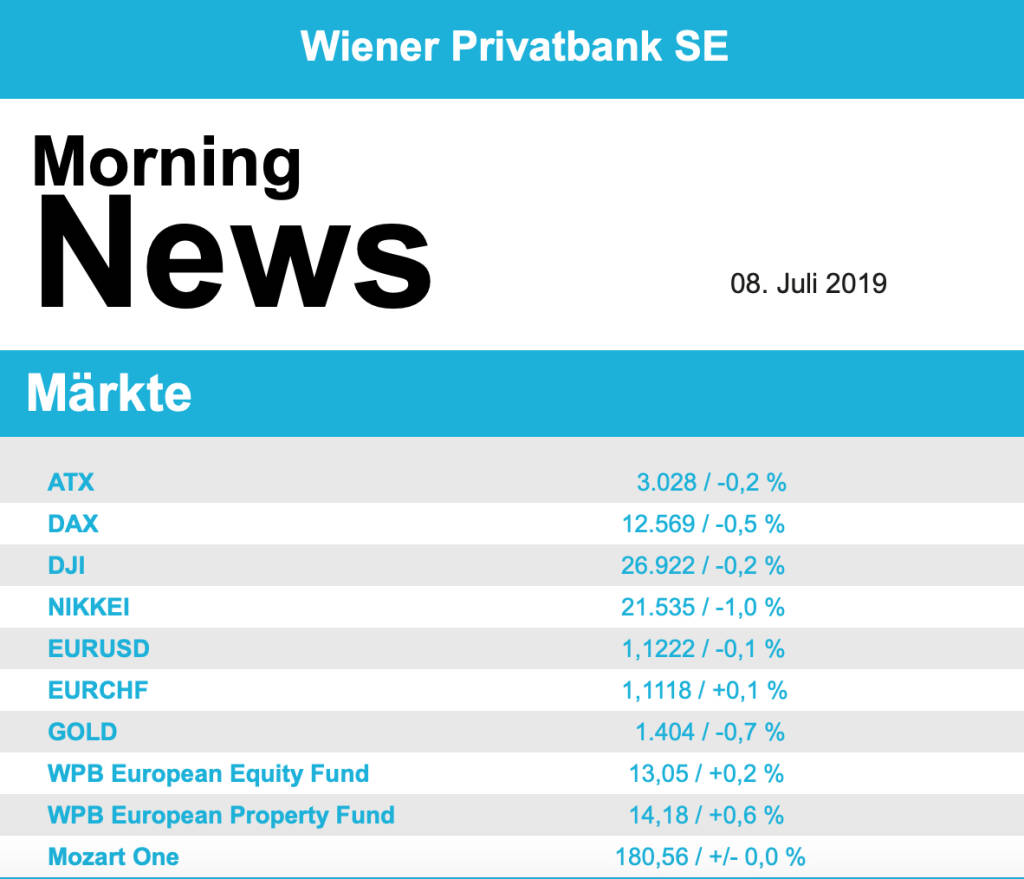

Europas Aktienmärkte haben nach ihrem zuletzt guten Lauf den Rückwärtsgang eingelegt. Nachdem der US-Arbeitsmarktbericht für Juni überraschend robust ausgefallen war, weiteten die wichtigsten Börsenindizes am Freitag ihre Tagesverluste etwas aus. Die guten Jobdaten ließen die Hoffnung auf eine starke US-Leitzinssenkung im Juli ein wenig schwinden und sorgten so für eine etwas angeschlagene Stimmung zum Wochenschluss. Zudem beeinträchtigte ein in diesem Ausmaß nicht erwarteter Rückgang bei den Auftragseingängen in der deutschen Industrie die Laune der Investoren. So schloss der EuroStoxx 50 mit einem Abschlag von 0,5%, auch die anderen bedeutenden europäischen Indices gingen mit ähnlichen Abgaben ins Wochenende.

Aus Branchensicht zählten die Banken mit einem Plus von 0,3% zu den wenigen Gewinnern, sie würden von gleichbleibenden Zinsen stärker profitieren als andere Branchen. Societe Generale war einer der stärksten Titel und setzte sich mit einem Plus von 1,8% an die Spitze des EuroStoxx 50. Auch die Deutsche Bank konnte sich um 2,5% verbessern, ebenso die Commerzbank mit einem Plus von 1,5%. Rohstoffwerte standen mit einem Minus von 2,2% am meisten unter Druck, neben den sinkenden Rohstoffpreisen machte auch eine negative Studie von JPMorgan der Branche zu schaffen, die Kursziele einiger großer Unternehmen wurden nach unten korrigiert, Glencore , BHP Billiton und Rio Tinto beendeten den Tag mit deutlichen Abgaben. Eine Gewinnwarnung des schwedischen Messtechnikkonzerns Hexagon liess die Aktie um 11,5% abrutschen und brachte auch einige Branchenkollegen unter Druck. Schneider Electric aus Frankreich büßte am Ende des EuroStoxx rund 4,0% ein, Siemens litt zudem unter dem unerwartet schwachen Auftragseingang in der deutschen Industrie und verlor knapp 3,0%, auch Asea Brown Boveri in der Schweiz erlitt einen Rückschlag in gleichem Ausmaß. Zalando konnte dank einer kräftigen Erhöhung der Gewinnprognose durch JPMorgan einen Kurssprung von 6,2% verzeichnen. Osram konnte dank des Übernahmeangebotes durch Bain Capital und Carlyle am Freitag weitere 2,2% Zugewinn erzielen, obwohl erste skeptische Stimmen laut wurden, die in Frage stellten, dass das Angebot die notwendige Zustimmung von mehr als 70 Prozent der Aktionäre erhalten wird.

Heute wird die Industrieproduktion in Deutschland veröffentlicht sowie der Sentix-Index für das Investorenvertrauen in der Eurozone, morgen folgt der Einzelhandelsumsatz in Italien, am Mittwoch die Industrieproduktion in Frankreich und Italien, am Donnerstag Inflationsdaten aus Deutschland und Frankreich sowie das Sitzungsprotoll des letzten EZB-Meetings und am Freitag die Industrieproduktion in der Eurozone. Einziges bedeutendes Unternehmen, das in Europa diese Woche Zahlen vorlegen wird, ist am Donnerstag die norwegische DNB-Bank.

Die Börse in Wien konnte sich im Vergleich zum europäischen Umfeld verhältnismäßig gut schlagen, der ATX ging lediglich mit einem Minus von 0,2% aus dem Handel und verbuchte damit auf Wochensicht gesehen einen Zuwachs von 1,7%. Dies war vor allem der guten Tagesperformance der Bankenwerte zu verdanken, Raiffeisen stieg um 1,1%, die Erste Group konnte 0,9% zulegen und auch die Bawag ging 0,8% befestigt ins Wochenende. Zumtobel befindet sich weiter im Aufwärtstrend und konnte auch am Freitag 3,0% zulegen, damit notiert der Titel mittlerweile auf dem höchsten Stand seit mehr als vier Monaten. Ebenfalls einen positiven Tag hatte Agrana , der Zucker- und Stärkekonzern konnte um 1,6% vorrücken, auch AMAG war gesucht und konnte sich um 1,3% befestigen. Ebenfalls hoch oben in der Gunst der Anleger rangierte Warimpex , das Immobilienunternehmen verzeichnete ein Tagesplus von 1,5%. Gesucht waren auch wieder die Bauunternehmen, Porr verzeichnete einen Anstieg von 1,0%, Strabag konnte bereinigt um den Dividendenabschlag 0,8% zulegen. Die Ölwerte entwickelten sich wieder einmal unterschiedlich, die OMV konnte leicht um 0,3% vorrücken, Schoeller-Bleckmann musste den Handel mit einer 1,6% tieferen Notierung beenden. Deutlich abgeben musste Rosenbauer , für den Feuerwehrausstatter setze es ein Minus von 2,3%. Auch der Verbund war wenig gefragt, der Titel verbilligte sich zum Wochenausklang um 1,9%. Am Donnerstag werden FACC und Agrana die Ergebnisse präsentieren.

Die Anleger an der Wall Street haben nach dem jüngsten Rekordlauf erst einmal durchgeschnauft. Nachdem die US-Märkte am Donnerstag feiertagsbedingt geschlossen geblieben waren, gaben die wichtigsten Aktienindizes am Freitag zwischenzeitlich recht deutlich nach. Zum Handelsende jedoch erholten sich die Börsenbarometer wieder und schlossen nur leicht im Minus. Anleger mussten verdauen, dass sich der Arbeitsmarkt im Juni von seiner starken Seite präsentiert hatte. In den USA waren deutlich mehr Arbeitsplätze geschaffen worden als erwartet, die Stundenlöhne stiegen allerdings nicht so stark wie gedacht. Damit könnten die zuletzt wieder aufgeflammten Zinssenkungsphantasien, die die Kurse angetrieben hatten, geschwächt werden. Der Dow Jones endete schlussendlich mit einem Abschlag von 0,2%, nachdem er zeitweise mehr als ein Prozent in negativem Terrain gehandelt hatte. Auf Wochensicht ergab das ein Plus von 1,2%. Der S&P 500 verlor ebenfalls 0,2%, genauso wie der Nasdaq 100. Bankaktien waren gesucht, Goldman Sachs kletterte mit einem Plus von knapp 1,0% an die Index-Spitze. Electronic Arts musste nach Problemen beim Hoffnungsträger Apex Legends, wo die zweite Staffel seit einigen Tagen auf dem Markt ist, ein Minus von 4,6% hinnehmen, auch andere Spielehersteller wie Activision Blizzard und Take Two hatten einen schwachen Tag und schlossen mit einem klaren Minus.

Ruhig von den wirtschaftlichen Daten scheint die Woche in den USA zu sein, am Mittwoch werden die Großhandelslagerbestände und das Protokoll der letzten Fed-Sitzung veröffentlicht, am Donnerstag die Verbraucherpreise, die wöchentlichen Arbeitslosendaten sowie der wöchentliche Ölbericht des Energieministeriums und am Freitag der Produzentenpreisindex. Am Dienstag wird PepsiCo die Zahlen vorlegen, am Mittwoch Bed Bath & Beyond und am Donnerstag Delta Airlines.

Öl präsentierte sich stärker, Brent konnte 1,5% zulegen, WTI verzeichnete ein Plus von 0,3%. Gold musste der allgemeinen Stimmung etwas Rechnung tragen und endete leicht tiefer bei rund 1,400 US-Dollar. Der Euro musste gegen den US-Dollar nach der Bekanntgabe des Arbeitsmarktberichtes abgeben, das Währungspaar handelte gegen Ende des Tages bei einem Kurs von rund 1,1225.

Vorbörslich sind die Börsen in Europa etwas schwächer indiziert. Die asiatischen Märkte starten mit Verlusten in die neue Handelswoche. Sowohl von der Unternehmensseite wie auch von der Makroseite ist es heute relativ ruhig.

Latest Blogs

» Börsenradio Live-Blick 19/4: DAX eröffnet ...

» SportWoche Party 2024 in the Making, 19. A...

» Börse-Inputs auf Spotify zu u.a. Sartorius...

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

» Börsepeople im Podcast S12/08: Robert Abend

» BSN Spitout Wiener Börse: Wienerberger zur...

» SportWoche Party 2024 in the Making, 14. A...

» SportWoche Party 2024 in the Making, 15. A...

» Österreich-Depots unveändert (Depot Kommen...

» Börsegeschichte 18.4.: Mayr-Melnhof (Börse...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...

» ATX-Trends: Marinomed, Agrana, Polytec ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Dienstag mi...

» ATX-Trends: Semperit, Amag, Palfinger, DO&...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse ist am Montag mit Abgaben aus...

» ATX-Trends: Bawag, Frequentis, Telekom Aus...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach deutliche...