ATX-Trends: Bawag, CA Immo, FACC, Lenzing, OMV, Polytec, Strabag, A1 Telekom Austria ...

Nach den jüngsten guten Zuwächsen traten die europäischen Börsen mangels neuer Impulse zu Wochenbeginn auf der Stelle, die wichtigsten Indices schlossen nur wenig verändert. Der Umsatz war relativ niedrig, was aber auch der ferienbedingten Abwesenheit vieler Marktteilnehmer vor den Osterfeiertagen geschuldet war. Bei den Sektoren waren die Telekommunikationsunternehmen mit einem Zuwachs von 1,0% am stärksten, die schwächste Branche waren die Rohstoffwerte mit einem Abschlag von 0,8%. Unter den Einzelwerten stand unter anderem Vivendi im Fokus, der französische Medienkonzern konnte im ersten Quartal dank eines guten Musikgeschäftes den Umsatz deutlich steigern, allerdings konnten die Aktien nur mäßig von diesem Ergebnis profitieren und schlossen mit einem Aufschlag von lediglich 0,3%. Der französische Werberiese Publicis will vom Mutterkonzern Alliance Date Systems die Digitalmarketing-Tochter Epsilon für 4,4 Milliarden Dollar übernehmen, dieser Preis scheint relativ günstig zu sein, Publicis konnte 1,2% zulegen, der Kurs von Alliance sackte in New York deutlich ab. Nokia , das in letzter Zeit gute Zuwächse gezeigt hatte, litt unter einer Verkaufsempfehlung durch Goldman Sachs und musste 4,1% schwächer schliessen.

Die Banken konnten weiter leicht von den guten Ergebnissen der amerikanischen Mitkonkurrenten profitieren, die Commerzbank beispielsweise konnte 1,3% zulegen, auch die Deutsche Bank schloss um 0,4% befestigt. Rocket Internet hatte am Freitag die Tochter Jumia Technologies in den USA an die Börse gebracht, der afrikanische Online-Händler feierte mit einem Plus von 75 Prozent ein sensationelles Debüt, dadurch konnte das deutsche Unternehmen gestern einen Aufschlag von 3,7% erzielen. Bei Carl Zeiss Meditec folgten auf die guten Ergebnisse vom Freitag nun mehrere positive Analystenkommentare, der Medizintechnik-Hersteller konnte weiter zulegen und verteuerte sich um 2,2%. Software AG profitierte von einer Aufstufung der Empfehlung von „Halten“ auf „Kaufen“ durch die LBBW und konnte um 4,6% anziehen.

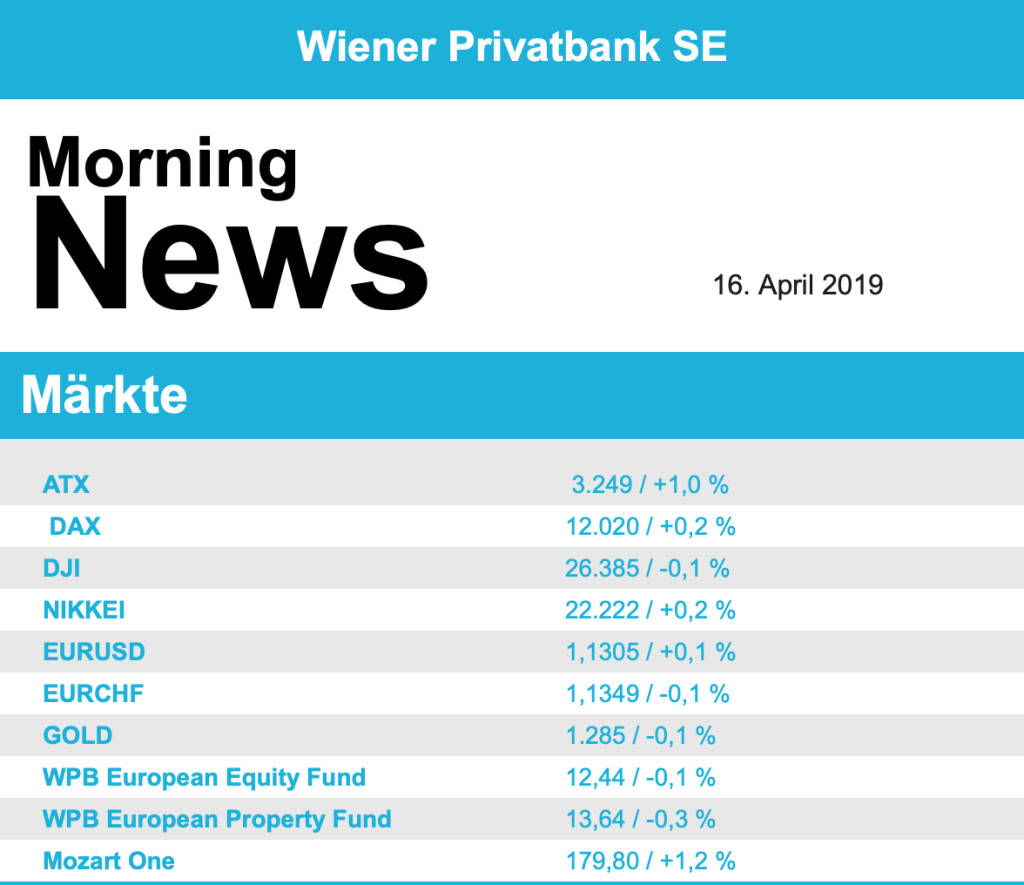

Den fünften Gewinntag in Folge verzeichnete die heimische Börse, der ATX stieg im Gegensatz zum unveränderten europäischen Umfeld deutlich und schloss mit einem Aufschlag von 1,0%. Dass die Verschlechterung des internationalen Exportumfeldes und der dadurch nachlassende Optimismus der exportorientierten Industrie den Bank-Austria-Konjunkturindikator auf den niedrigsten Wert seit Herbst 2016 gedrückt hatten, belastete die Stimmung kaum. Porr meldete einen 129 Millionen Euro schweren Auftrag für einen Autobahnbau in Rumänien und konnte 1,9% zulegen. Strabag hatte gestern einen noch stärkeren Tag und erzielte eine 3,7% höhere Notierung. Auch die Bankenwerte waren weiter sehr stark, gestern war die Bawag das stärkste Unternehmen in diesem Sektor und schloss 2,0% befestigt, die Erste Group erzielte einen Aufschlag von 1,6% und auch Raiffeisen war mit einem Plus von 1,2% unter den Gewinnern des Tages. Gesucht waren auch die Ölwerte, Schoeller-Bleckmann hatte die kurze Schwächephase vom Freitag überwunden und zog um 1,3% an, OMV war ebenfalls im Plus mit einem Zuwachs von 1,1%. Hoch oben in der Gunst der Investoren angesiedelt waren gestern Polytec mit einem Zuwachs von 4,0% und Lenzing , der Faserhersteller konnte um 3,2% vorrücken. Auch Do&Co war gesucht, das Cateringunternehmen schloss 2,1% stärker, ebenso FACC , der Flugzeugzulieferer konnte 2,0% dazugewinnen. Valneva war einer der wenigen deutlichen Verlierer, für den Impfstoffhersteller endete der Tag mit einem Abschlag von 1,8%, ebenso verlief der Tag weniger gut für CA Immo mit einem Minus von 1,0% und für die Telekom Austria , hier stand zu Handelsschluss eine 0,9% tiefere Notierung zu Buche.

Wenig Bewegung gab es mangels neuer Impulse auch an der Wall Street, die wichtigsten Indices schlossen mit marginalen Abgaben. Dass der Empire State Index besser als erwartet gemeldet wurde, konnte die Anleger nicht wirklich aus der Reserve locken. Belastet wurde das Handelsgeschehen durch die eher durchwachsenen Ergebnisse bei Goldman Sachs, eine Flaute im Aktienhandel liess den Gewinn unter den Erwartungen ausfallen und die Bank rutschte mit einem Minus von 3,8% ans Ende des Dow Jones Index. Dadurch wurde auch JPMorgan etwas in Mitleidenschaft gezogen und schloss 1,1% tiefer. Die Aktien der Citigroup aber machten zwischenzeitliche Verluste fast vollständig wett und schlossen minimal im Minus. Ein überraschend robuster Handel mit Anleihen hatte der Großbank zum Jahresstart ein Gewinnplus beschert, zudem konnten die Kosten deutlich gesenkt werden. In der Entsorgungsbranche bahnt sich eine milliardenschwere Übernahme an, Waste Manangement will den Konkurrenten Advanced Disposal Services übernehmen, für Waste Management stand nach dieser Nachricht ein Plus von 2,4% zu Buche, der Kurs von Advanced Disposal schnellte 17,9% nach oben. Levi Strauss profitierte von mehreren positiven Analystenstimmen, der Jeansproduzent konnte sich um 6,8% verbessern. Electronic Arts bringt demnächst ein weiteres Spiel aus dem Star Wars Universum auf den Markt, die Erwartungen sind gering und der Titel musste gestern ein Minus von 3,9% hinnehmen. Der Verkaufspreis für die Tochter Epsilon scheint vielen Investoren von Alliance Data Systems eindeutig zu niedrig zu sein, die Papiere knickten um 9,3% ein.Öl tendierte leicht schwächer, Brent schloss mit einem Minus von 0,5%, WTI musste 0,8% abgeben. Gold konnte sich von den kleinen Abgaben, die tagsüber erzielt wurden, gegen Schluss wieder etwas erholen, zu Handelsende wurde das Edelmetall leicht schwächer bei rund 1.288 US-Dollar gehandelt. In einem richtungslosen Handel musste der Euro die zwischenzeitlich erzielten leichten Zuwächse im Handel gegen den US-Dollar wieder abgeben, gegen Abend handelte das Währungspaar nahezu unverändert bei einem Kurs von knapp über 1,13.

In Europa sind die Märkte vorbörslich freundlich indiziert. In Asien schliessen die Börsen durchwegs in der Gewinnzone. Von der Unternehmensseite wie auch von der Makroseite ist es weiterhin relativ ruhig.

Latest Blogs

» Wiener Börse Party 2024 in the Making, 23....

» Wiener Börse Party 2024 in the Making, 22....

» BSN Spitout Wiener Börse: Strabag geht übe...

» Börse Social Depot Trading Kommentar (Depo...

» Börsegeschichte 24.4.: Rosenbauer, CA, Uni...

» Einschätzungen zu den AMAG-Zahlen, neuer C...

» Nachlese: Peter Heinrich, Didi Hallervorde...

» Wiener Börse Party #636: Marcel Hirscher l...

» Wiener Börse zu Mittag stärker: Bawag, AT&...

» SportWoche Party 2024 in the Making, 24. A...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit Gewinnen ...

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...

» ATX-Trends: RBI, Bawag, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag nac...

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...