ATX-Trends: OMV, Zumtobel, Uniqa, Verbund, voestalpine ...

Leicht erholt präsentierten sich die europäischen Börsen am gestrigen Handelstag nach den deutlichen Abgaben der Vortage. Die am Montag auf die Investoren eingeprasselten negativen Nachrichten waren vorerst einmal verdaut und es wurde zunächst einmal neuer Mut gefasst. Europaweit war der Ölsektor der am besten performende, angetrieben von der Erholung bei den Ölpreisen. Eni erklomm mit einem Plus von 2,6% sogar die Spitze im EuroStoxx 50. Chemietitel waren mit einem Tagesminus von 0,7% der schwächste Sektor am gestrigen Handelstag in Europa. Givaudan büßte anfängliche Kursgewinne ein und schloss mit einem Abschlag von 1,4%, der Aromen- und Riechstoffhersteller hatte robuste Ergebnisse präsentiert, die Investoren entschieden sich aber zu Gewinnmitnahmen. AirFrance-KLM konnte dank der Hoffnung auf eine Einigung im Streit mit den Gewerkschaften einen satten Tagesaufschlag von 5,2% für sich verbuchen. Nach dem deutlichen Kurseinbruch des Vortages konnte Wirecard in Deutschland deutlich Boden gutmachen und den Tag mit einem Zuwachs von 9,6% beenden. Dies war einerseits den erstmals bekannt gegebenen, ambitionierten Langfristzielen zu verdanken, andererseits der allgemeinen Erholung des Technologiesektors. Auch SAP konnte von dieser Trendwende profitieren und den Tag mit einer 1,7% höheren Notierung beenden. Ebenso konnte einer der anderen deutlichen Verlierer des Vortages, die Commerzbank , sich verbessern und 1,2% höher schliessen. RWE gelang das nicht, der Versorger leidet weiter unter dem Rodungsstopp im Hambacher Forst und rutschte weitere 2,5% ab.

Kaum verändert ging die Börse in Wien aus dem Handel, der ATX schloss nicht einmal einen ganzen Punkt tiefer als noch am Vortag. Weiter unter Verkaufsdruck stand FACC , hier gab es gestern einen weiteren Abschlag von 2,9%. Zumtobel war einer der Spitzenreiter am heimischen Markt und zog um 4,5% an. Auch Vienna Insurance war gesucht und schloss 1,6% stärker, Uniqa hingegen musste ein leichtes Minus von 0,2% hinnehmen. In der Gunst der Anleger weit oben standen auch die Ölwerte, OMV gewann 1,6% dazu, Schoeller-Bleckmann ging mit einer 1,1% höheren Notierung aus dem Handel. Gesucht waren auch die Immobilientitel, CA Immo war der Spitzenreiter in diesem Sektor und ging mit einem Plus von 1,8% in den Schluss. Eher wenig nachgefragt wurden die Bankentitel, die Bawag schloss mit einem Abschlag von 0,6%, die Erste Group beendete den Tag 0,4% leichter, lediglich Raiffeisen konnte ein marginales Plus von 0,1% für sich verbuchen. Voestalpine meldete einen Teilerfolg im Kampf gegen die von den USA erhobenen Strafzölle, wodurch sich das wirtschaftliche Risiko laut Aussage des Unternehmens deutlich reduzieren soll, dennoch musste der Titel eine Abschwächung von 1,3% hinnehmen. Verbund litt deutlich unter Gewinnmitnahmen, wobei hier die anhaltende Schwäche der deutschen Branchenkollegen auch seinen Teil dazu beigetragen haben könnte und gab 1,4% ab. EVN hingegen konnte den Tag mit einem Plus von 0,2% beenden. Lenzing konnte die Talfahrt gestern vorerst einmal beenden und notierte zu Handelsschluss knapp 1,2% höher als am Vortag.

Uneinheitlich verlief der gestrige Börsentag in den USA. Während der Dow Jones ein leichtes Minus von 0,2% hinnehmen musste, konnte sich der marktbreite S&P 500 mit einem Abschlag von 0,1% etwas besser halten. Erholt präsentierte sich der technologielastige Nasdaq 100, der nach einigen schwächeren Tagen gestern mit einem Plus von 0,3% etwas zulegen konnte. Tesla bleibt nach wie vor der Titel mit den stärksten Kursausschlägen, gestern ging es für den Autobauer fast 4,9% nach oben. An der Spitze des Dow Jones glänzte Walmart mit einem Plus von 2,5%, hier half eine frische Kaufempfehlung durch die Deutsche Bank , die große Fortschritte in den Bereichen E-Commerce und Kundenservice konstatierte. Größter Verlierer im Leitindex war DowDuPont mit einem Rückgang von 3,7%.American Airlines hob die Prognose für den Umsatz pro Sitzmeile deutlich an, trotzdem musste die Aktie ein Minus von 6,6% hinnehmen, was mit den Sorgen um steigende Treibstoffpreise begründet wurde. Die Aktie von Starbucks reagierte auf den Einstieg des aktivistischen Investors Bill Ackman mit deutlichen Kurszuwächsen, kam aber im Tagesverlauf von den Höchstständen zurück, schlussendlich verblieb eine 2,1% höhere Notierung zu Handelsschluss.

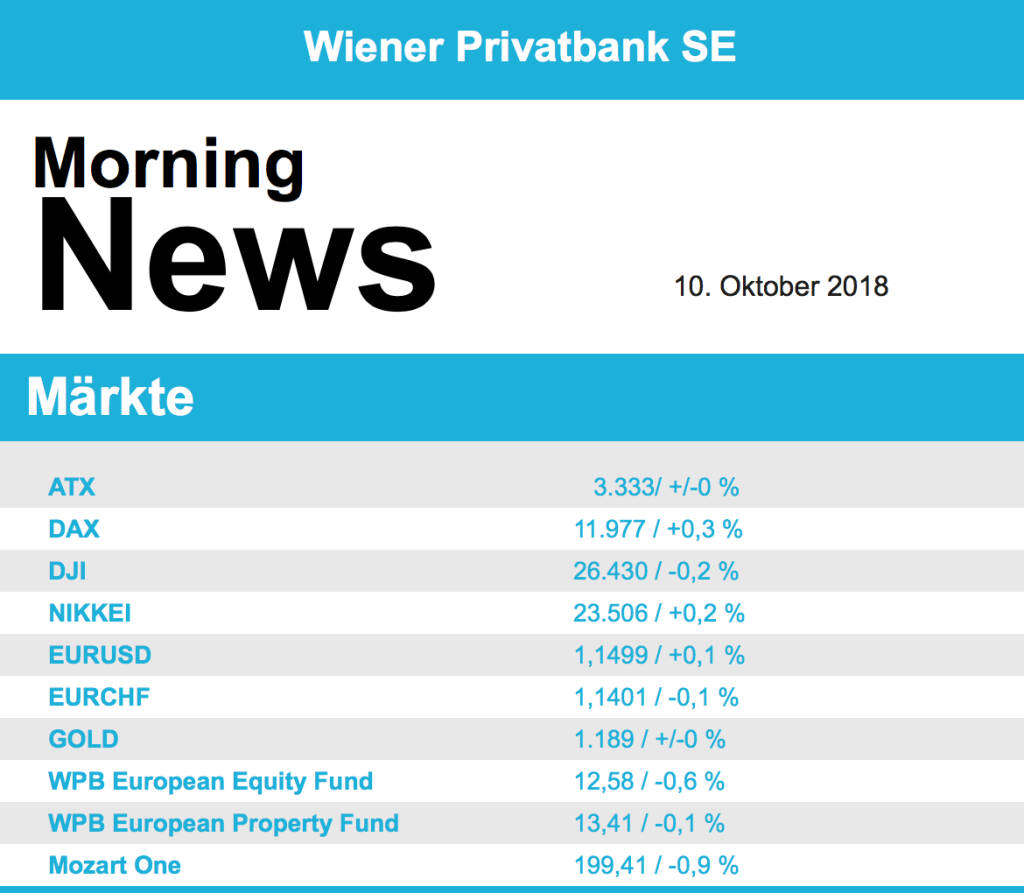

Nach oben ging es für die Ölpreise, Brent gewann 1,3% dazu, WTI beendete den Handel mit einer 0,9% höheren Notierung. Eine Unze Feingold kostete nach einem vergleichsweise bewegten Handelsverlauf gegen Ende des Tages fast unverändert zum Vortag rund 1.190 US-Dollar. Der Euro konnte sich gegen den US-Dollar von den zwischenzeitlichen Tiefständen deutlich erholen, gegen Abend wurde das Währungspaar bei einer Marke von rund 1,149 gehandelt.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Märkte schließen uneinheitlich. Von der Makroseite ist es heute ruhig. Von der Unternehmensseite meldete die OMV ihr Trading Statement (Bericht zur Produktion).

OMV

Das heimische Öl- und Gasunternehmen OMV hat heute sein Trading Update für das Q3/18 veröffentlicht. Der Ölpreis stieg mit USD75,2/bbl stark im Vergleich zum Vorjahreswert von USD52,1/bbl an. Auch der Gaspreis (CEGH) erreichte mit €25,1/MWh einen signifikant höheren Wert als letztes Jahr (€16,8/MWh). Die Ölproduktion lag aufgrund der Zukäufe zu Beginn des Jahres bei 406kbo/d, wobei der Anstieg ggü. dem Vorjahr praktisch ausschließlich im Gasbereich erzielt wurde. Während sich im Upstream der durchschnittlich realisierte Rohölpreis auf USD 67,7/bbl (Vj. USD 47,3/bbl) steigern konnte, fiel der durchschnittlich realisierte Gaspreis im Vorjahresvergleich von €14,4/MWH auf €12,9 MWh. Infolge des Abschlusses der Devestition des Kraftwerks Samsun in der Türkei und dem damit verbundenen Recycling von FX-Verlusten mussten im Q3/18 Verluste von etwa EUR 160 Mio. im Periodenüberschuss der OMV Gruppe verzeichnet werden. Hauptsächlich verantwortlich war die negative Entwicklung der türkischen Lira gegenüber dem Euro seit der Investition in das Kraftwerk Im Vergleich zum letzten Quartal stiegen die Retail- und Commercial-Margen der OMV. Die finalen Ergebnisse werden am 31.10.2018 veröffentlicht.

Latest Blogs

» Wiener Börse Party 2024 in the Making, 23....

» Wiener Börse Party 2024 in the Making, 22....

» BSN Spitout Wiener Börse: Strabag geht übe...

» Börse Social Depot Trading Kommentar (Depo...

» Börsegeschichte 24.4.: Rosenbauer, CA, Uni...

» Einschätzungen zu den AMAG-Zahlen, neuer C...

» Nachlese: Peter Heinrich, Didi Hallervorde...

» Wiener Börse Party #636: Marcel Hirscher l...

» Wiener Börse zu Mittag stärker: Bawag, AT&...

» SportWoche Party 2024 in the Making, 24. A...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit Gewinnen ...

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...

» ATX-Trends: RBI, Bawag, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag nac...

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...