ATX-Trends: Agrana, Andritz, OMV, Palfinger, S Immo, Uniqa, Wolford ... (Wiener Privatbank)

Eine überwiegend freundliche Woche wurde in Europa mit moderaten Kurszuwächsen beendet. Die anfänglich zum Teil durchaus festeren Börsen konnten die Gewinne im Tagesverlauf nicht ganz halten, gingen aber allesamt befestigt ins Wochenende. Die beginnende Berichtssaison drängte den schwelenden internationalen Handelskonflikt etwas in den Hintergrund. Im Branchenvergleich hatten die Autobauer- und Zulieferer die Nase vorn, der Sektor konnte ein Tagesplus von 0,7% für sich verzeichnen. Am anderen Ende des Kurstableaus rangierten wie schon am Vortag die Telekommunikationsunternehmen mit einem Abschlag von 0,9%. Kursbewegende Unternehmensnachrichten waren dünn gesät. Der französische Luxusgüterhersteller LVMH konnte dank positiver Analystenkommentare ein Tagesplus von 2,3% erzielen. Fresenius war einer der größten Verlierer des Tages, Anleger befürchten im Streit um die abgesagte Übernahme von Akorn hohe Kosten. Falls Akorn doch übernommen werden muss, könnte Fresenius die Lasten von Produktrückrufen tragen müssen, das brachte dem Titel ein Minus von 3,1%. Siemens Healthineers litt unter einer Abstufung auf „Hold“ durch die Deutsche Bank und musste 2,2% abgeben. Der Kurs von Aixtron hingegen wurde als historisch günstig bezeichnet, was die Aktie 6,5% nach oben springen liess.

Sehr wenige Datenveröffentlichungen stehen diese Woche in Europa auf dem Programm, morgen kommen Inflationsdaten aus Italien, am Mittwoch solche aus der Eurozone und am Freitag folgt noch der deutsche Produzentenpreisindex. Langsam beginnt auch in Europa wieder die Berichtssaison, am Mittwoch werden Assa Abloy, Novartis , ASML Holding, Ericsson und die Danske Bank Ergebnisse präsentieren, am Donnerstag folgen dann Publicis, SAP , ABB, Kone, Volvo und Unilever ehe am Freitag Atlas Copco den Abschluss machen wird.

Im Einklang mit dem europäischen Umfeld konnte die Börse in Wien zulegen, der ATX ging 0,4% befestigt ins Wochenende. Bei den Einzelwerten waren Palfinger mit einem Plus von 4,9% und s Immo mit einem Plus von 4,0% die am meisten gesuchten Titel. Wolford konnte den Ergebnisverlust verringern, das wurde als Erfolg der begonnenen Restrukturierung gedeutet und brachte die Aktie 3,4% nach oben. Wieder einmal unterschiedlich verlief der Tag für die Bankenwerte, Bawag mit einem Plus von 1,4% und die Erste Group mit einem Plus von 1,1% glänzten mit Zuwächsen, Raiffeisen hingegen musste ein knappes Minus von 0,2% hinnehmen. Auch bei den Ölwerten gab es unterschiedliche Tendenzen, die OMV musste den Tag mit einem Abschlag von 1,4% beenden, Schoeller-Bleckmann hingegen konnte ein Plus von 0,3% erzielen. Gesucht waren auch die Versicherer, bei Uniqa gab es ein Tagesplus von 0,8%, die Vienna Insurance konnte 0,5% befestigt schliessen. Ebenfalls sehr gesucht war Andritz , für das steirische Unternehmen ging es 1,9% nach oben. Die Ergebnisse von Agrana wurden nach einem Tag Nachdenkpause doch eher negativ interpretiert, nach dem Vortagsanstieg ging es am Freitag 2,5% nach unten. Do & Co kündigte eine im Vergleich zum Vorjahr unveränderte Dividendenausschüttung an, dennoch musste das Cateringunternehmen einen Tagesverlust von 2,7% hinnehmen.

Auch in den USA konnten die Aktienmärkte moderat zulegen, sowohl bei den Standardindices als auch bei den technologielastigen Indices gab es Zuwächse. Der Nasdaq 100 erreichte im Tagesverlauf eine neue Bestmarke, getrieben von Rekordständen bei Index-Schwergewichten wie der Google -Mutter Alphabet , Amazon , Microsoft und Facebook . Im Fokus standen aber die Ergebnisse von drei Großbanken und damit der eigentliche Start in die Berichtssaison. JPMorgan konnte Umsatz und Erträge steigern, dennoch musste der Titel 0,5% abgeben, offensichtlich hatten Bedenken des Unternehmenschefs, dass die Geschäfte im zweiten Halbjahr unter dem Handelskonflikt leiden könnten, die Investoren verschreckt. Noch schlechter erging es den Konkurrenten Citigroup und Wells Fargo . Citigroup hatte zwar ebenfalls den Gewinn gesteigert, allerdings waren vielfach bessere Erträge aus dem Anleihengeschäft erwartet worden, das bedeutete ein Minus von 2,2% für die Aktie. Wells Fargo musste sogar einen deutlichen Gewinnrückgang hinnehmen. Nach verschiedenen Skandalen wegen dubioser Geschäftspraktiken kämpft das Unternehmen mit Image-Problemen und hatte zuletzt viel Ärger mit den Behörden, in Summe bedeutete das einen Abschlag von 1,2% für den Titel. Netzwerk-Spezialisten litten unter einem Bericht, dem zufolge der Online-Handelsriese Amazon darüber nachdenkt, selbst sogenannte Switches zu verkaufen. So sackten Cisco und Juniper Networks um 4,1% beziehungsweise 2,3% ab. Amazon hingegen legte um 0,9% zu.

In den USA stehen in dieser Woche einige wichtige makroökonomische Daten zur Veröffentlichung an, heute sind die Empire State Umfrage und die Einzelhandelsumsätze an der Reihe, morgen folgen dann die Industrieproduktion und die Kapazitätsauslastung in der Industrie, am Mittwoch kommen dann die Anzahl der begonnenen Neubauten und die erteilten Baugenehmigungen sowie das Beige Book der Fed und am Donnerstag wird mit der Philadelphia Fed Umfrage, der Zahl der Erstanträge auf Arbeitslosenhilfe sowie dem Frühindikator des Conference Boards der Abschluss gemacht. Voll anlaufen wird diese Woche die Berichtssaison, heute berichten Blackrock, Bank of America und Netflix , morgen folgen dann United Health, Johnson & Johnson , Goldman Sachs , Charles Schwab, CSX und United Continental , am Mittwoch US Bancorp, Abbot Laboratories, Morgan Stanley, Alcoa , American Express , Kinder Morgan, IBM und ebay, am Donnerstag Danaher, Blackstone, Bank of New York, Philipp Morris, Domino’s Pizza, Capital One und Microsoft und am Freitag noch Honeywell, Black & Decker, General Electrics, Baker Hughes, Schlumberger und State Street, um nur die wichtigsten zu nennen.

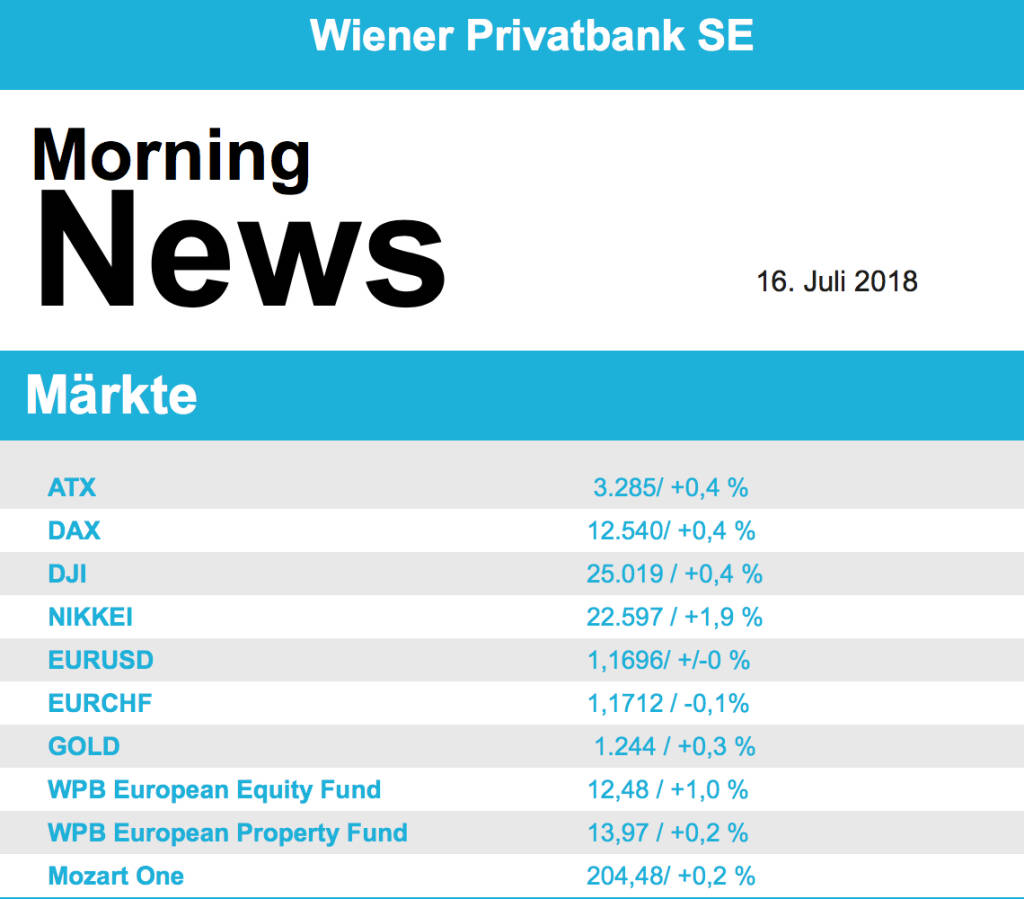

Leicht befestigt beendeten die Ölpreise den Handelstag, für Brent ging es 1,2% nach oben, WTI konnte 1,0% zulegen. Gold kommt nach wie vor nicht in die Gänge, auch am Freitag gab es leichte Abgaben und das Edelmetall wurde bei rund 1.242 US-Dollar gehandelt. Der Euro konnte anfängliche Verluste wieder wettmachen und beendete den Handel bei einer leicht höheren Notierung von 1,168 zum US-Dollar.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite ist es relativ ruhig. Von der Unternehmensseite berichten heute in den Bank of America, BlackRock und Netflix.

Latest Blogs

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

» Wiener Börse Party 2024 in the Making, 23....

» Wiener Börse Party 2024 in the Making, 22....

» BSN Spitout Wiener Börse: Strabag geht übe...

» Börse Social Depot Trading Kommentar (Depo...

» Börsegeschichte 24.4.: Rosenbauer, CA, Uni...

» Einschätzungen zu den AMAG-Zahlen, neuer C...

» Nachlese: Peter Heinrich, Didi Hallervorde...

» Wiener Börse Party #636: Marcel Hirscher l...

» Wiener Börse zu Mittag stärker: Bawag, AT&...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Mittwoch den Handel mi...

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit Gewinnen ...

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...

» ATX-Trends: RBI, Bawag, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag nac...

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...