ATX-Trends: RBI und die Zahlen zum Geschäftsjahr 2016 (Mario Tunkowitsch, Wiener Privatbank)

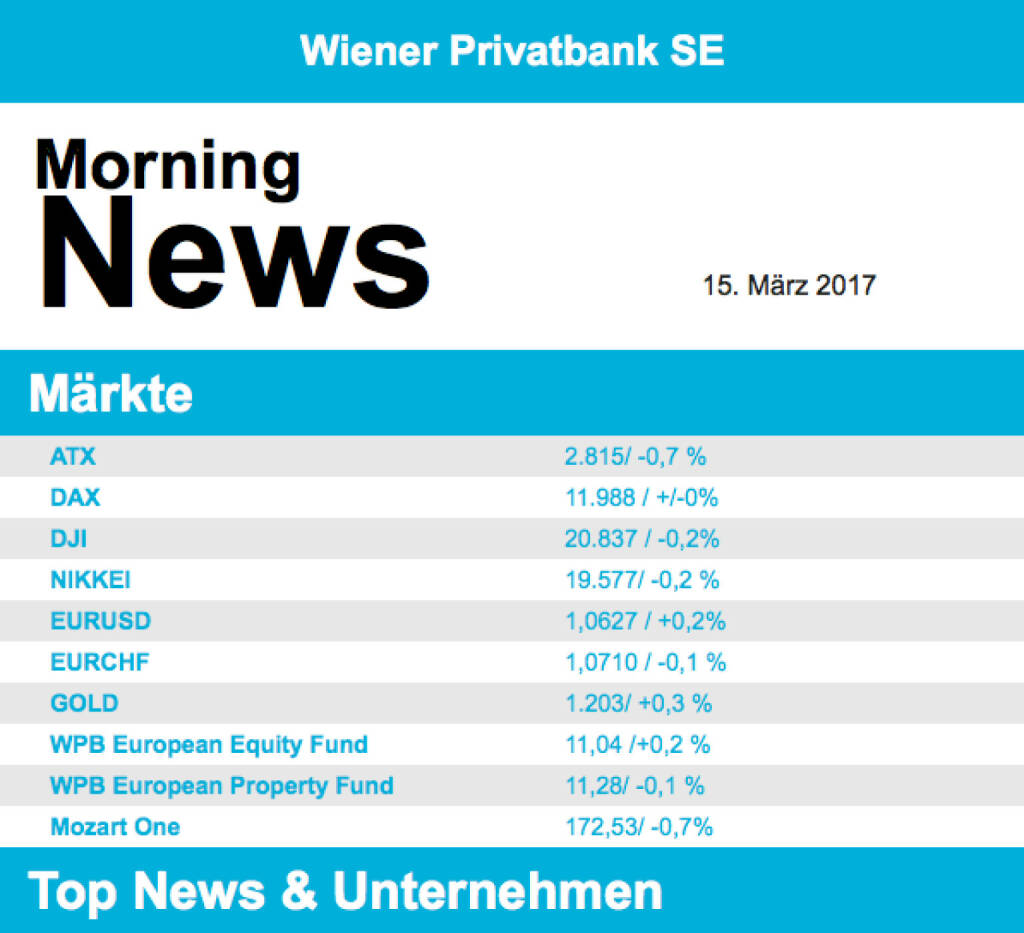

- Grosse Sprünge haben die europäischen Börsen auch am Dienstag nicht gesetzt, die Investoren blieben nach wie vor im „wait and see“ Modus vor den heute anstehenden Entscheidungen. Von der Konjunktur gab es zweierlei zu vermelden: Der ZEW-Index in Deutschland fiel zwar deutlich besser aus als im Vormonat, erreichte aber nicht ganz die Erwartungen. Und die Industrieproduktion in der Eurozone stieg ebenfalls schwächer als erwartet. Aber das alles konnte Investoren nicht wirklich beeindrucken, und so plätscherte der Handel dahin und endete für die wichtigsten europäischen Indices mit einem negativen Vorzeichen. Bei den Einzelwerten sorgte nur RWE für Aufsehen, die Zahlen des Unternehmens waren durchaus den Erwartungen entsprechend, der positive Ausblick sorgte für Kaufstimmung und der Versorger beendete den Tag mit einem Plus von 5,0%. Der ATX konnte sich zwei Tage hintereinander positiv vom europäischen Umfeld absetzen, gestern fielen die Verluste dafür etwas kräftiger aus. Vor allem die Ölwerte gerieten durch fallende Rohstoffpreise unter Druck, SchoellerBleckmann endete 3,0% tiefer, OMV musste 1,4% abgeben. Auch die RBI gab deutlich ab. Bei den Gewinnern konnte Verbund sich deutlich erholen und schloss knapp 1,7% höher, auch Wienerberger zeigte eine klare Aufwärtstendenz und legte 1,0% zu.

- Auch in den USA wartete alles auf die Entscheidung der Fed, vor allem erhoffen sich Investoren Aufschlüsse darüber, wie die Währungshüter in Zukunft an der Zinsschraube drehen wollen. Abgeben mussten die Fluglinien, die von den heftigen Schneestürmen in Mitleidenschaft gezogen wurden. UnitedContinental büßte 4,6%, American Airlines 2,7% ein. Die Papiere von Valeant brachen um 10,9 Prozent ein. Der Hedgefonds Pershing Square Capital von Investor William Ackman zog sich komplett aus der Pharmafirma zurück. Dagegen schnellten Moneygram-Papiere 24,6 Prozent nach oben. Um den Zahlungsabwickler ist ein Bieterwettkampf entbrannt.

- Weiter im Abwärtstrend ist Öl, Brent gab weitere 0,5% ab, WTI fiel gar um 0,8%. Die Opec hatte zwar im Februar ihre Förderung weiter gedrosselt, wozu vor allem Saudi-Arabien beigetragen hatte. Zugleich nahm die Produktion von Schieferöl in den USA aber wieder zu. Für die Ölförderung außerhalb der Opec erhöhte das Kartell seine Wachstumsprognose für dieses Jahr. Gold musste in einem ruhigen Handel gegen Abend dann etwas nachgeben und schloss 0,4% tiefer bei 1.199 US-Dollar. Der Euro gab zum US-Dollar nach, die Gemeinschaftswährung wurde gegen Abend bei 1,0602 Dollar gehandelt und damit 0,5% weniger als am Vortag. Unter Druck geriet das britische Pfund. Zum Dollar fiel die Währung auf den tiefsten Stand seit Mitte Januar, da der Austritt Großbritanniens aus der EU mit der Zustimmung des britischen Parlaments näher rückt.

- Vorbörslich sind die europäischen Börsen unverändert indiziert. In Asien schließen die Börsen uneinheitlich. Von der Makroseite stehen diverse US-Konsumdaten auf der Agenda, am Abend wird die Pressekonferenz der Fed im Fokus stehen, eine Zinsanhebung ist bereits vom Markt vorweggenommen, allerdings wird der weitere Zinspfad von besonderem Interesse sein. Von der Unternehmensseite meldete E.ON (leicht über Erwartungen) Zahlen. In Österreich meldete RBI heute Früh (Details siehe unten).

UNTERNEHMEN

RBI

Die RBI legte heute Morgen die Ergebnisse für das Geschäftsjahr 2016 vor. Das Nettozinsergebnis lag mit €2,9Mrd. um knapp 12% unter dem Vorjahr, was auf das Niedrigzinsumfeld sowie den Abbau des Nicht-Kerngeschäfts zurückzuführen ist. Gleichzeitig sanken die Rückstellungen für faule Kredite auf €754Mio. nach €1,2Mrd. im Vorjahr. Der Provisionsüberschuss lag mit €1,5Mrd. knapp über dem Vorjahreswert, das Handelsergebnis stieg auf €215Mio. nach €16Mio. im Vorjahr. Insgesamt konnte das Ergebnis nach Steuern (vor Minderheiten) auf €574Mio. verbessert werden nach €435Mio. im Vorjahr. Die NPL-Quote verbesserte sich auf 9,2% von 11,9% im Vorjahr. Auch die harte Kernkapitalquote (CET-1) konnte auf 13,6% erhöht werden nach 11,5% im Vorjahr. Die Verschmelzung zwischen RBI und RZB soll am 18.3.2017 im Firmenbuch eingetragen werden. Für das gemeinsame Institut geht die Firma von einem Kreditwachstum im niedrigen einstelligen Bereich aus, die Kreditvorsorgen dürften unter dem Niveau des Jahres 2016 liegen und die NPL-Quote wird bei ca. 8% gesehen. Das mittelfristige Ziel eines Vorsteuer-ROE von 14% sowie eines konsolidierten ROE von ca. 11% wurde bestätigt.

FY16: Nettozinsergebnis: €2,9Mrd. (Vj.: 3,3); Kommissionsergebnis: €1,5Mrd. (Vj.: 1,5); Ergebnis vor Steuern: €886Mio. (Vj.: 711); Ergebnis nach Minderheiten: €463Mio. (Vj.: 379); CET1 Quote: 13,6% (Vj.: 11,5%)

Latest Blogs

» SportWoche Podcast #105: Lisa Reichkendler...

» Börse-Inputs auf Spotify zu u.a. Beiersdor...

» BSN Spitout Wiener Börse: Erste Group über...

» Österreich-Depots: Weekend-Bilanz (Depot K...

» Börsegeschichte 19.4.: Rosenbauer (Börse G...

» Aktienkäufe bei Porr und UBM, News von VIG...

» Nachlese: Warum CA Immo, Immofinanz und RB...

» Wiener Börse Party #633: Heute April Verfa...

» Wiener Börse zu Mittag schwächer: Frequent...

» Börsenradio Live-Blick 19/4: DAX eröffnet ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...

» ATX-Trends: Marinomed, Agrana, Polytec ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Dienstag mi...

» ATX-Trends: Semperit, Amag, Palfinger, DO&...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse ist am Montag mit Abgaben aus...

» ATX-Trends: Bawag, Frequentis, Telekom Aus...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach deutliche...