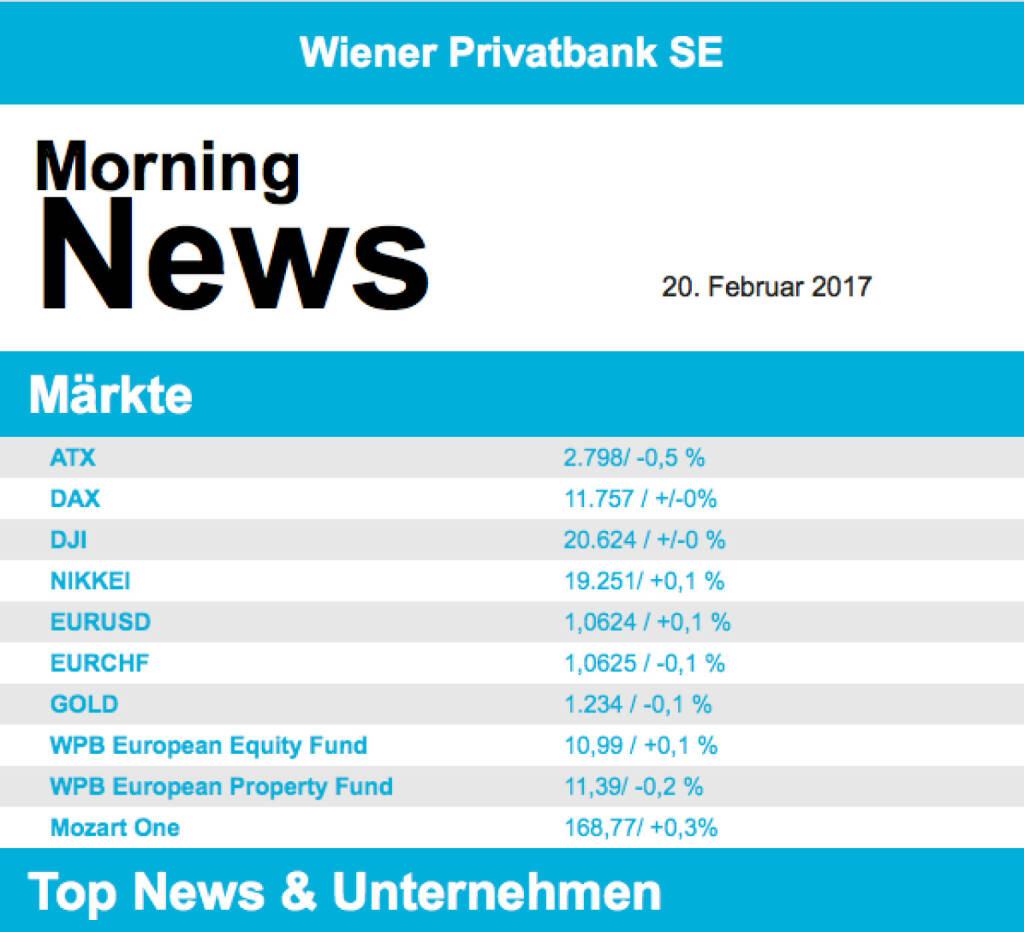

ATX-Trends: Heute steht vor allem das Eurogruppen-Treffen im Blickpunkt (Mario Tunkowitsch, Wiener Privatbank)

- Am Freitag agierten Investoren risikoavers: an den Börsen war gegen Wochenschluss kaum die positive Stimmung der vorigen Tage zu sehen und es ging für die meisten Indices in Europa nach unten. Als Hauptgrund wurde neben Gewinnmitnahmen auch das Ausbleiben von Details zu den angekündigten Steuerplänen sowie das Chaos in der US-Regierung geltend gemacht. Auch die Pressekonferenz von Donald Trump, die in einem Rundumschlag gegen die Presse ausgeartet war, sorgte weltweit für Verwirrung und brachte Investoren auf die risikoaverse Seite. Positiv bleibt anzumerken, dass die Verluste durchaus überschaubar waren. Angesichts der durchaus verworrenen Impulse, die derzeit aus dem Weißen Haus kommen, unterstreicht das die positive Grundstimmung der Märkte, die durch die wirtschaftliche Gesamtwetterlage sowohl in Europa als auch in den USA durchaus gerechtfertigt ist. Von den Einzeltiteln sorgte Allianz für Aufsehen. Das Unternehmen verkündigte ein Aktienrückkaufprogramm im Gegenwert von3 Milliarden Euro und die Dividende wurde um 30 Cent auf 7,60 Euro erhöht. Obwohl teilweise mit einer noch stärkeren Dividendenerhöhung spekuliert worden war konnte die Aktie 2,8% zulegen.

- Auch der ATX ging mit Verlusten ins Wochenende, am Ende des Tages stand ein Minus von mehr als 0,4%. Positiv herausstechen konnte die OMV mit mehr als 2,1% gewinn, nachdem das Kursziel von Societe Generale angehoben worden war. Bei den Verlierern war RHI mit einem Minus von 3,2% führend. Das Unternehmensergebnis hatte zwar im Großen und Ganzen die Erwartungen getroffen, anscheinend war mehr erwartet worden und auch der Ausblick brachte die Investoren nicht zu neuen Käufen. Ebenfalls abgeben musste Uniqua und schloss den Tag mehr als 3% tiefer.

- In der kommenden Woche steht vor allem das Eurogruppen-Treffen heute im Blickpunkt, wo das griechische Drama in die nächste Runde geht. Zwar gibt es im Moment keinen Finanzierungsbedarf, allerdings pocht der IWF auf weitere Schuldenerleichterung, wogegen sich vor allem Deutschland wehrt. Insgesamt könnte die gesamte Problematik den populistischen Parteien helfen, die bei den kommenden Wahlen in den Niederlanden und in Frankreich als stärkste Partei abschneiden könnten. Zusätzlich steht die erste Schnellschätzung des Industrie-Sentiments für die Eurozone, Deutschland und Frankreich auf dem Programm (Dienstag) sowie der ifo-index (Mittwoch). Von den Unternehmen werden unter anderem Anglo American und BHP Billiton am Dienstag, Lloyds, Bayer Airbus am Mittwoch sowie Henkel , AXA , Barclays und Repsol am Donnerstag Zahlen vorlegen. In Österreich berichten am Mittwoch Kapsch und Wienerberger Zahlen.

- Auch in den USA ging es zunächst weiter abwärts, nachdem die mehrtägige Rekordjagd bereits am Donnerstag an Dynamik verloren hatte. Im Verlauf des Tages erfolgte allerdings eine leichte Erholung und so konnte die Technologiebörse Nasdaq auf einem neuen Allzeithoch schließen. Auch hier wurde die Risikofreude durch die schwer zu bewertenden Äußerungen des Präsidenten getrübt. Unternehmensseitig im Fokus stand Kraft Heinz. Der Lebensmittelkonzern hatte seinem europäischen Wettbewerber Unilever ein Angebot für einen Zusammenschluss vorgelegt. Zwar habe Unilever abgelehnt, doch Kraft Heinz verfolge ihr Ziel weiter, so der US-Konzern. Anleger sahen für beide Seiten das Positive an dem Projekt: Für Kraft Heinz ging es 10,6 Prozent nach oben, in Amsterdam kletterte Unilever um über 13 Prozent. Mondelez International fielen dagegen um 1,6 Prozent. Der Süßwarenkonzern galt lange als Übernahmekandidat durch Kraft Heinz. Diese Spekulation wurde nun vom Markt ausgepreist. In der kommenden Woche wird vor allem das Fed-Sitzungsprotokoll (Mittwoch) die Aufmerksamkeit der Marktteilnehmer bekommen. Die Berichtssaison nähert sich schon wieder dem Ende, diese Woche werden von den bekannten Unternehmen nur mehr Wal-Mart am Dienstag, Hewlett Packard am Mittwoch, Gap am Donnerstag und JC Penney am Freitag Zahlen vorlegen.

- Die Ölpreise blieben volatil, konnten aber den Tag mit einem leichten Zuwachs beenden. Bestätigung einen Rückgang der Fördermenge im Jänner. WTI legte 0,5% zu, Brent stieg 0,4%. Gold musste leicht abgeben, und auch der Dollarrückgang wurde vorerst einmal gebremst.

- Vorbörslich sind die europäischen Börsen leicht positiv indiziert. In Asien schließen die Börsen mehrheitlich im Plus. Von der Makroseite wird heute das Konsumentenvertrauen (Februar, Eurozone) gemeldet. In den USA findet heute aufgrund eines Feiertags kein Handel statt. Von der Unternehmensseite ist es heute relativ ruhig.

UNTERNEHMEN

Keine relevanten Unternehmensnachrichten

Latest Blogs

» BSN Spitout Wiener Börse: Strabag geht übe...

» Börse Social Depot Trading Kommentar (Depo...

» Börsegeschichte 24.4.: Rosenbauer, CA, Uni...

» Einschätzungen zu den AMAG-Zahlen, neuer C...

» Nachlese: Peter Heinrich, Didi Hallervorde...

» Wiener Börse Party #636: Marcel Hirscher l...

» Wiener Börse zu Mittag stärker: Bawag, AT&...

» SportWoche Party 2024 in the Making, 24. A...

» Börsenradio Live-Blick 24/4: DAX nach zwei...

» Börse-Inputs auf Spotify zu u.a. Tesla, Ro...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit Gewinnen ...

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...

» ATX-Trends: RBI, Bawag, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag nac...

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...