Pampers, Penaten & Co.: Dividende kassieren mit und für Baby Julian (Christian W. Röhl)

DividendenAdel im Babyfieber und lange bevor der kleine Julian Röhl am Montagmorgen auf die Welt gekommen ist, hat der Papa natürlich schon die passenden Aktien abgecheckt. Kinder sind schließlich nicht nur Liebe, Leben und Zukunft – das Leben als Eltern hat auch gewisse wirtschaftliche Implikationen. Und irgendwie wäre es doch ganz cool, wenn man sich das, was man für Windeln, Kleidung, Spielzeug und sonstigen Baby-Kram ausgibt, über Dividenden und Kursgewinne zurückholen könnte.

Windeln.de ging in die Hose

Dieses Kalkül kann allerdings auch in die Hose gehen, im wahrsten Sinne des Wortes. Denn ausgerechnet die einzige reinrassige Baby-Aktie auf dem deutschen Kurszettel hat Anlegern horrende Verluste eingebrockt. Der Online-Shop Windeln.de kam im Sommer 2015 zu 18,00 Euro an die Börse, sammelte auf einer Bewertung von einer halben Milliarde satte 211 Mio. Euro frisches Kapital ein und – verzeihen Sie die Formulierung, aber so ist es nun mal – kackte dann auf 3,30 Euro je Aktie ab.

Anleger feiern die Wiedergeburt von „Baby Born“

Mehr Spaß hatten Anleger zuletzt mit Zapf Creation. Nach jahrelangem Siechtum gelang dem Schöpfer der legendären „Baby Born“-Puppen endlich die Wende. Seit den Tiefs vom Sommer 2013 hat die Aktie sich mehr als verzehnfacht. Gleichwohl notiert das im Freiverkehr der Börse Stuttgart gelistete Papier noch immer weit unter den alten Höchstständen und die letzte Dividende datiert aus dem Jahr 2004.

Barbie fremdelt noch mit der Generation Smartphone

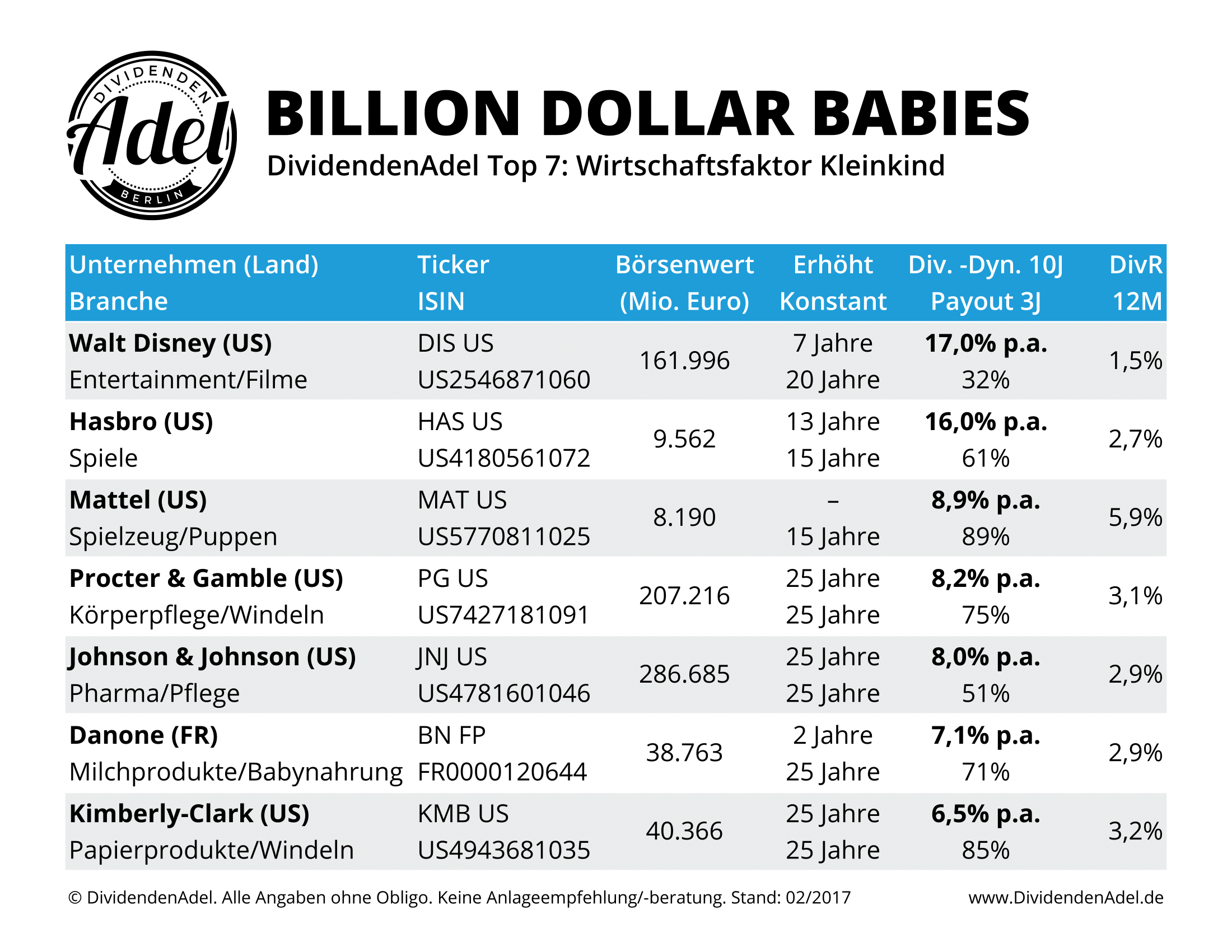

Auch Mattel hat schon bessere Tage gesehen. Die nach dem Klötzchen-Konzern Lego zweitgrößte Spielzeug-Firma der Welt ist zwar nach wie vor profitabel, doch seit 2013 sind die Umsätze um 15% und die Gewinne um 65% geschrumpft: Irgendwie wissen Barbie und Ken bzw. die Masters of the Universe noch nicht so recht, wie sie mit der Generation Smartphone klarkommen sollen.

Kein Wunder also, dass die Mattel-Aktie in den vergangenen drei Jahren knapp die Hälfte ihres einstigen Werts verloren hat. Und wahrscheinlich wäre der Kurs noch stärker eingeknickt, wenn das Management nicht versucht hätte, die Aktionäre mit üppigen Ausschüttungen bei Laune zu halten. Doch trotz 15 Jahren ohne Kürzung ist die Aktie kein DividendenAdel. Denn mit 83% liegt die über drei Jahre geglättete Payout-Quote deutlich außerhalb unseres Zielkorridors – und wenn die Aktionäre dieses Jahr nicht auf Diät gesetzt werden, knabbert die Barbie-Company endgültig an der Substanz. Dabei hat Mattel als Turnaround-Wette durchaus Charme, doch entspanntes Income-Investing sieht eben anders aus.

Hasbro qualifiziert sich für’s Kinder-Depot

Zum Beispiel so wie bei Hasbro. Dem Monopoly-Hersteller ist eine erfolgreiche Transformation vom Brettspiel- zum multimedialen Entertainment-Unternehmen gelungen – 13 Dividendenanhebungen in Serie bei einer durchschnittlichen Ausschüttungsquote von aktuell 60% und zweistelliger Dynamik sprechen eine eindeutige Sprache. Damit ist die Aktie auf jeden Fall für Julians Depot qualifiziert, auch wenn Mama und Papa hoffen, dass er die Dividendenrendite von 2,7% lieber für ein gutes altes MB-Spiel auf den Kopf haut als für die hässlichen Transformers-Figuren.

Merchandising-Maschine Disney mit starker Dynamik

Gleichzeitig führt natürlich kein Weg an Disney vorbei, schließlich sind Micky Maus, Donald Duck und Winnie Puuh schon längst ins Babyzimmer eingezogen. Fehlt eigentlich nur noch der reiche Onkel Dagobert, der sich wahrscheinlich ebenfalls mehr als 1,5% Dividendenrendite wünschen würde. Doch das ist wohl eine Frage der Zeit, denn in den letzten fünf Jahren wurde die Ausschüttung um durchschnittlich 20% p.a. angehoben. Und da geht noch mehr, schließlich wird bislang nicht einmal ein Drittel der Gewinne an die Anteilseigner ausgekehrt. Gute Aussichten also, dass der Track Record von zwei Jahrzehnten ohne Kürzung weiter ausgebaut wird – zumal vor allem das hochmargige Merchandising-Geschäft um Animations-Blockbuster wie Frozen oder Toy Story boomt. Nur der Sportsender ESPN ist nach wie vor ein Sorgenkind.

Kinder laufen mit: Kaum „echte“ Baby-Aktien

Abseits von Spiel und Spaß gibt es derweil zumindest oberhalb der Small Cap-Liga kaum gezielte Investments in den Wirtschaftsfaktor Baby. Die Kindermode-Marke Carter’s oder der Baby-Filialist The Children’s Place wären zwei an der Wall Street gelistete Ausnahmen, die mit bislang vier bzw. drei Ausschüttungen indes weit vom DividendenAdel entfernt sind. Außerdem wollen wir dort investieren, wo wir für’s Baby einkaufen. Doch Zara (Inditex), H&M oder Next aus Großbritannien sind zwar allesamt respektable Dividendenzahler, leben aber vor allem von Klamotten für Mama und Papa.

Ähnlich ist die Situation auch bei Babynahrung, wo der Weltmarktführer Nestlé heißt – ein Konzern, der so gut wie alles produziert, was man essen oder trinken kann. Nur auf die Kleinsten fokussiert ist dagegen Mead Johnson Nutrition. Doch seit letzter Woche sieht es so aus, als würde sich die erst 2009 vom Pharmakonzern Bristol-Myers Squibb abgespaltene US-Firma bald schon wieder von der Börse verabschieden: Der von der deutschen Milliardärsfamilie Reimann kontrollierte Konsumgüter-Riese Reckitt-Benckiser, witzigerweise auch Eigentümer des Kondomherstellers Durex, hat vor wenigen Tagen ein Übernahmeangebot angekündigt.

Milupa ist Danone

Deshalb fällt unsere Wahl auf Danone, gleichsam das einzige Nicht-US-Unternehmen in unserer „Top 7 Baby“-Selektion. Nachdem die Franzosen sich 2007 den Milupa-Hersteller Numico einverleibt haben, steuert Babynahrung inzwischen knapp ein Viertel zum Konzernumsatz bei. Im DividendenAdel Eurozone belegt die Mega-Molkerei allerdings nur Platz 38: Während die Zuverlässigkeit angesichts von über 25 Jahren ohne Kürzung außer Frage steht, ist das Wachstum rückläufig.

Drei Aristokraten auf dem Wickeltisch

Abgerundet wird das Junior-Septett durch drei waschechte US-Aristokraten: Procter & Gamble („Pampers“) und Kimberly-Clark („Huggies“) sind die beiden führenden Windel-Werke der westlichen Welt, während Johnson & Johnson neben Bebe noch eine Ikone der deutschen Wickelzimmer-Ausstattung im Marken-Portfolio hat – Penaten. Die legendäre Baby-Creme wurde 1904 von einem rheinischen Drogisten erfunden, gehört aber seit 1986 zu dem Konzern, der in Summe rund 10% seiner Erlöse mit Kleinkindern erwirtschaftet.

Mithin alles andere als ein „Pure Play“ also, was auch für die beiden Adels-Kollegen gilt, deren Baby-Quote aber immerhin bei einem Drittel liegt. Gleichwohl sind alle drei Firmen solide und renditestarke Defensiv-Investments, die nicht nur in das Depot eines kleinen Jungen passen.

Klicken Sie sich durch die Dividenden-Profile der Top 7:

Folgen Sie Christian W. Röhl auf Twitter : @CWRoehl

Sämtliche Inhalte nach bestem Wissen und Gewissen, aber ohne Gewähr für Aktualität, Richtigkeit, Vollständigkeit und Genauigkeit. Die Kolumne dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Autor haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.

Offenlegung von Interessenskonflikten: Der Autor hält direkt oder mittelbar Positionen in folgenden im Text erwähnten Wertpapieren (Bloomberg-Ticker): BN FP, DIS US, HAS US, ITX SM, JNJ US, NESN VX, NXT LN, PG US, WDL GR. Der Autor beabsichtigt nicht, innerhalb von 36 Stunden nach Veröffentlichung der Kolumne direkt oder mittelbar Transaktionen in den erwähnten Wertpapieren zu tätigen.

Der Beitrag Pampers, Penaten & Co.: Dividende kassieren mit und für Baby Julian erschien zuerst auf DividendenAdel.

Latest Blogs

» SportWoche Podcast #105: Lisa Reichkendler...

» Börse-Inputs auf Spotify zu u.a. Beiersdor...

» BSN Spitout Wiener Börse: Erste Group über...

» Österreich-Depots: Weekend-Bilanz (Depot K...

» Börsegeschichte 19.4.: Rosenbauer (Börse G...

» Aktienkäufe bei Porr und UBM, News von VIG...

» Nachlese: Warum CA Immo, Immofinanz und RB...

» Wiener Börse Party #633: Heute April Verfa...

» Wiener Börse zu Mittag schwächer: Frequent...

» Börsenradio Live-Blick 19/4: DAX eröffnet ...

Weitere Blogs von Christian W. Röhl

» Essen+Trinken: 1 Fonds + 3 Aktien | DSW Co...

Nestlé, PepsiCo, General Mills & Co: Nahrungsmittel- und Getränke-Hersteller ste...

» Aktien fürs Leben: Mein neuer Podcast mit ...

Aktien fürs Leben! Mit Capital-Chefredakteur Horst von Buttlar spreche ich künftig je...

» Indexmonitor 2021: Nur Sicherheit bringt V...

Willkommen in 2022 – nachdem im vergangenen Jahr an der Börse alles lief, außer...

» Jahresausklang 2021: Dankbarkeit, Videos u...

Am Ende des Jahres mal innehalten und Bilanz ziehen. Und dabei bleibt vor allem ein Gefühl:...

» Inflation: Rationale Strategien statt Glas...

Zum Jahresende nochmal Aufklärungsarbeit rund um das Thema Inflation. In einem dreistü...