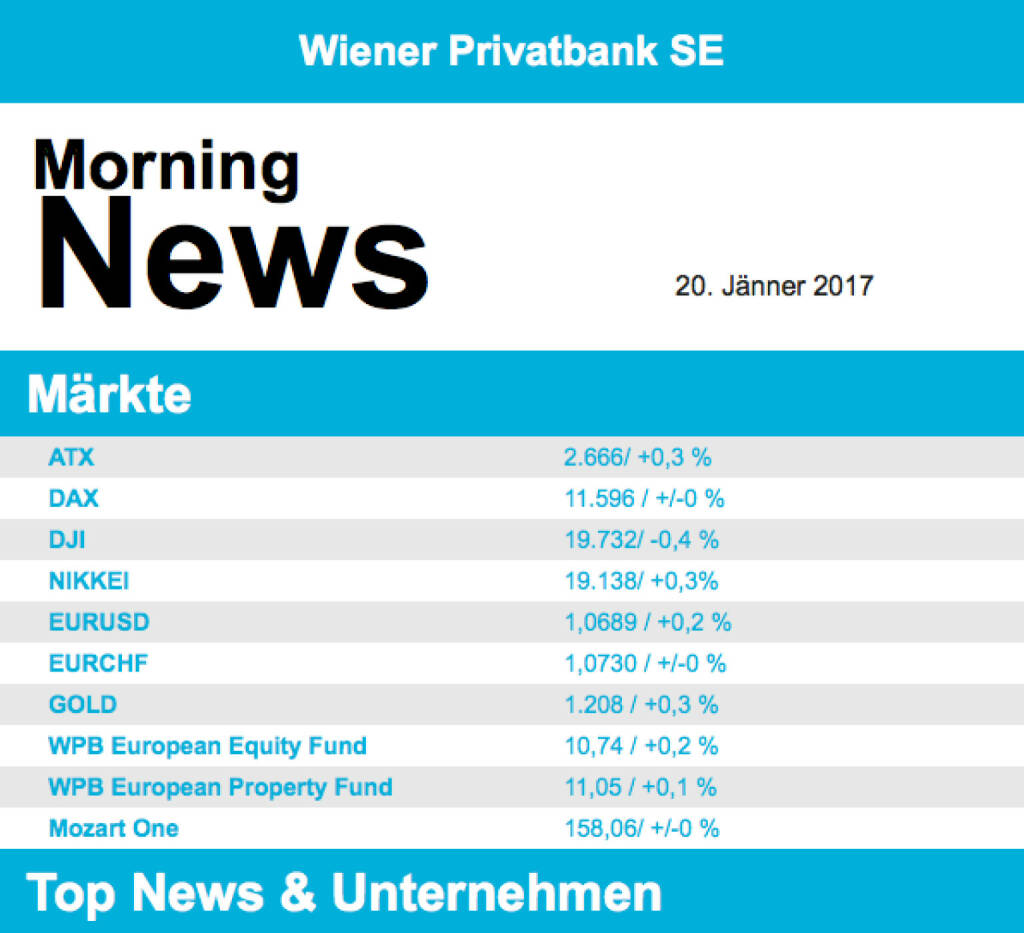

ATX-Trends: Amtsantritt von Trump bringt zurückhaltende Börsen (Mario Tunkowitsch, Wiener Privatbank)

- Ein deutlich besser als erwartet ausgefallener Philadelphia-Fed-Index und ein "taubenhafter" Auftritt von EZB-Präsident Draghi stützten die europäischen Börsen nur leicht. Was aber dominierte war Zurückhaltung vor dem Amtsantritt von Donald Trump. Draghi unterstrich, dass es bislang keine überzeugenden Hinweise auf einen selbsttragenden Inflationsanstieg in der Eurozone gebe. Der Euro geriet mit den Draghi-Aussagen und dem zeitgleich veröffentlichten und besser als erwartet ausgefallenen Philly-Fed-Index unter Druck. Der Dollar legte aber auch zu anderen Währungen zu (Janet Yellen betonte gestern erneut, dass die Fed dieses Jahr die Zinsen mehrmals erhöhen wird). Tagesgewinner im DAX waren Commerzbank mit einem Plus von 4,3%. Fundamentale Treiber waren von Marktbeobachtern nicht bekannt. Das Umfeld steigender Renditen sei positiv, hieß es, letztlich treffe dies aber auf den gesamten Bankensektor (gestern drittbester Sektor in der Eurozone) zu. Die bevorstehende Amtseinführung von Donald Trump am Freitag sorgte für Zurückhaltung und Vorsicht auch in den USA. Überzeugende US-Konjunkturdaten bewegten die Aktienkurse kaum, ebensowenig die Aussagen von EZB-Präsident Mario Draghi. Die Wall Street schloss leicht im Minus.

- Die Börse in Wien konnte gestern leicht zulegen, der Handel verlief ruhig bei nur dünner Meldungslage. Zu den Gewinnern des Tages zählte voestalpine , das Stahlunternehmen konnte ein Plus von 1,4% erzielen. Am Meisten zulegen konnte Zumtobel mit einem Plus von mehr als 2,9%, das war bereits der zweite Tag in Folge mit einem deutlichen Gewinn. Marktteilnehmer erklärten dies dadurch, dass der vorangegangene Abverkauf einfach übertrieben gewesen sei.

- Öl konnte gestern wieder leicht zulegen, WTI verteuerte sich um 0,6% und Brent zog 0,4% an. Analysten erklärten die Stabilisierung der Preis damit, dass die Internationale Energieagentur von einer sinkenden Förderung der OPEC im Jänner ausgeht. Der Goldpreis geriet wieder leicht unter Druck, Steigende Renditen und ein erstarkender US-Dollar setzten dem Edelmetall zu. Im Tagesverlauf musste die wichtige 1.200 US-Dollar Marke aufgegeben werden, aber gegen Ende erfolgte eine leichte Erholung und Gold konnte bei USD 1.204 schließen.

- Nach seinem überraschenden Wahlsieg im November ist es heute soweit: Donald Trump übernimmt das Amt des US-Präsidenten von seinem Vorgänger Barack Obama. Nachdem Trumps Pressekonferenz in der vergangenen Woche die Erwartungen über klare Aussagen zu seiner Politik, insbesondere im Wirtschaftsbereich, nicht erfüllt hatte, muss Trump jetzt seinen Ankündigungen aus dem Wahlkamps Taten folgen lassen und klarmachen, wofür seine Präsidentschaft stehen soll. Strafzölle, Drohungen an ausländische Unternehmen und Staaten, weniger Regulierung für Banken, Investitionsschub für die Infrastruktur - viele "Pläne" sind noch Worthülsen. Erst dann wird sich zeigen, ob der Bonus der Finanzmärkte für die neue Politik voreilig oder gerechtfertigt war. Viele Akteure an den Finanzmärkten befürchten, dass die Trump-Rally nach Amtsantritt von der Realität eingeholt wird.

- Die chinesische Wirtschaft ist im vierten Quartal etwas stärker gewachsen als erwartet. Das Wirtschaftswachstum betrug im Schlussquartal 6,8 Prozent gegenüber dem Vorjahr. Ökonomen hatten 6,7 Prozent prognostiziert. Die Jahresrate lag bei 6,7 Prozent. Das Wachstum 2016 lag damit innerhalb der von Peking anvisierten Spanne von 6,5 bis 7 Prozent. Gleichwohl war es das dritte Jahr in Folge mit dem schwächsten Wachstum in 25 Jahren. Die schlimmsten Befürchtungen der Investoren einer sich schnell abkühlenden chinesischen Wirtschaft ("hard landing") scheinen aber immer mehr unbegründeter, die chinesische Börse kann infolgedessen zulegen, auch die anderen asiatischen Börsen schließen mehrheitlich im Plus.

- Die europäischen Aktienmärkte sind vorbörslich unverändert indiziert. Von der Makroseite ist es heute relativ ruhig. Von der Unternehmensseite berichtet heute in den USA General Electric .

UNTERNEHMEN

keine relevanten Unternehmensnachrichten

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. Beiersdor...

» BSN Spitout Wiener Börse: Erste Group über...

» Österreich-Depots: Weekend-Bilanz (Depot K...

» Börsegeschichte 19.4.: Rosenbauer (Börse G...

» Aktienkäufe bei Porr und UBM, News von VIG...

» Nachlese: Warum CA Immo, Immofinanz und RB...

» Wiener Börse Party #633: Heute April Verfa...

» Wiener Börse zu Mittag schwächer: Frequent...

» Börsenradio Live-Blick 19/4: DAX eröffnet ...

» SportWoche Party 2024 in the Making, 19. A...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...

» ATX-Trends: Marinomed, Agrana, Polytec ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Dienstag mi...

» ATX-Trends: Semperit, Amag, Palfinger, DO&...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse ist am Montag mit Abgaben aus...

» ATX-Trends: Bawag, Frequentis, Telekom Aus...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach deutliche...