ATX-Trends: Frequentis, Semperit, Wienerberger, Addiko ...

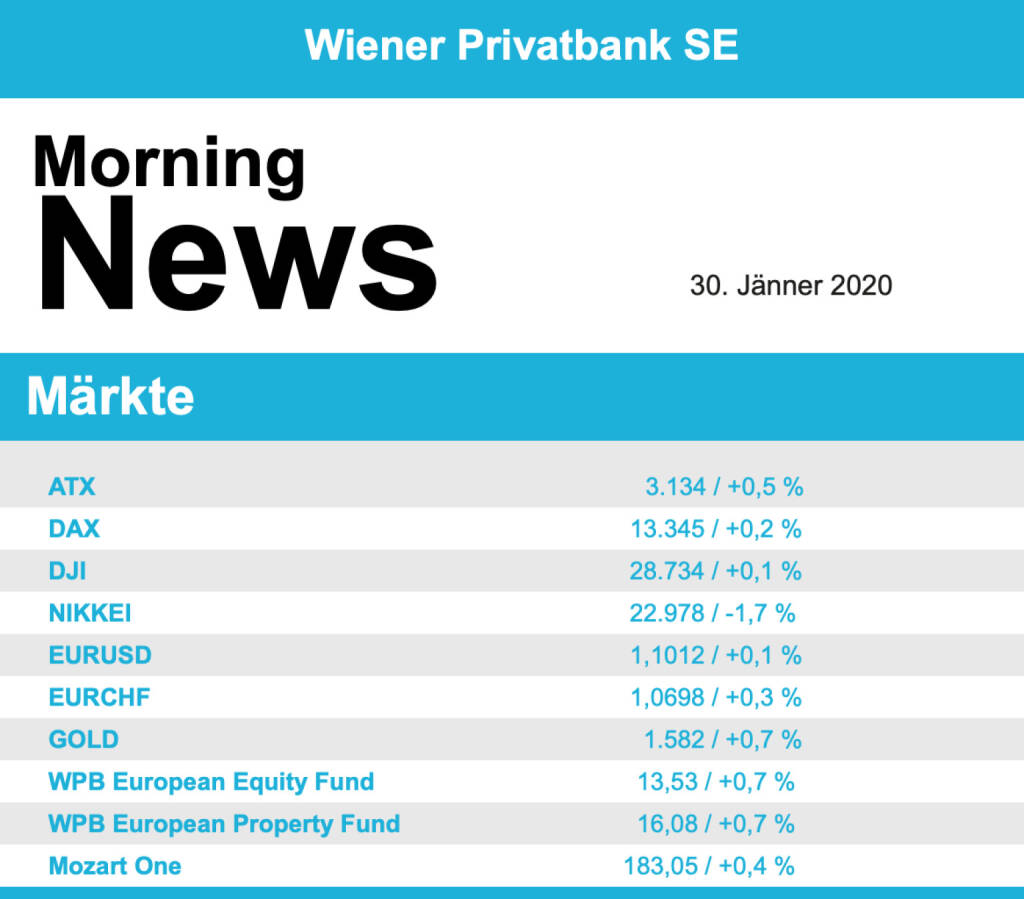

Europas wichtigste Aktienmärkte haben zur Wochenmitte an ihre Erholungstendenz vom Vortag angeknüpft. Dieses Mal stand nicht die Ausbreitung des Coronavirus im Vordergrund, sondern starke Zahlen des US-Technologiegiganten Apple brachten eine willkommene Abwechslung, von der sich die Investoren aus der Reserve locken liessen. Der EuroStoxx 50 konnte 0,5% befestigt schliessen, der französische CAC 40 gewann in gleichem Ausmaß dazu, der Dax in Deutschland hinkte mit einem Plus von 0,2% etwas hinterher und der Londoner FTSE schloss mit nur einem marginalen Aufschlag nahezu unverändert. Auch in der europäischen Branchenübersicht hielten sich die Schwankungen in Grenzen. Telekomaktien, die am Vortag noch gefragt waren, fielen nun um 0,3%, wobei die Aktie der niederländischen KPN mit deutlichen Verlusten auf enttäuschende Zahlen für das vierte Quartal reagierte und um 5,6% absackte. Besser schlug sich der Bankensektor mit plus 0,6%. Hier ragten die Aktien von Banco Santander mit einem Gewinn von 4,4 % nach guten Zahlen zum vierten Quartal heraus. LVMH Moet Hennessy Louis Vuitton verlor trotz solider Ergebnisse 1,1%. Die Aktie des Luxusgüterherstellers war wegen des Corona-Virus und möglicher Auswirkungen auf das wichtige China-Geschäft zuletzt unter Druck geraten. Novartis stieg nach Zahlen im Rahmen der Erwartungen um 1,2%, Analysten bezeichneten die ersten Indikationen des Pharmakonzernes für das laufende Geschäftsjahr als durchaus ermutigend. Lufthansa konnte sich um 1,2% erholen, die Luftfahrtgesellschaft, die zuletzt stark unter Druck geraten war, wurde von der Berenberg Bank zum Kaufen empfohlen. Bei Siltronic reagierten Anleger begeistert auf die Zahlen für das vergangene Jahr, der Kurs des Waferherstellers schoss um 12,0% nach oben. Bei den deutschen Nebenwerten konnte der Stahlhändler Klöckner ein stolzes Plus von 7,5% einfahren, das Bankhaus Metzler hatte das Kursziel deutlich nach oben geschraubt, es liegt jetzt bei 8,50 Euro und damit rund 40 Prozent über dem derzeitigen Kurs.

Auch in Wien konnte die Erholung fortgesetzt werden, das heimische Börsenbarometer endete mit einem Zuwachs von 0,5%. Lenzing konnte sich nach den deutlichen Verlusten des Vortages auf Grund des starken Gewinnrückganges etwas stabilisieren und gab lediglich 0,3% ab. Semperit konnte an die Vortagesgewinne anknüpfen und weitere 2,5% zulegen, die Baader Bank kommentierte den angekündigten Verkauf der Medizinsparte positiv und bestätigte die Kaufempfehlung, zugleich wurde das Kursziel auf 20,0 Euro angehoben. Die Erste Group erhöhte das Kursziel für die Österreichische Post von 36,0 Euro auf 38,0 Euro und bestätigte die „Accumulate“-Einstufung, das Unternehmen war mit einem Plus von 2,5% einer der stärksten Titel des gestrigen Handelstages. Die Berenberg Bank bestätigte sowohl das Kursziel als auch die Kaufempfehlung für den Flughafen Wien , was mit dem guten Verkehrswachstum begründet wurde, die Aktie konnte um 0,6% vorrücken. Die Banken konnten nicht ganz mit der europaweiten Sektorstärke mithalten, die Raiffeisen legte 0,2% zu, die Erste Group erzielte einen Aufschlag von 0,3%, die Bawag musste 0,2% abgeben. Stärkster Gewinner des Tages war Wienerberger , nach dem bereits guten Vortag konnte sich der Ziegelkonzern weiter verbessern und ein stolzes Plus von 3,3% erzielen. Ebenfalls gut nachgefragt wurde Frequentis , der Anbieter von Luftleitsystemen beendete den Tag mit einem Zuwachs von 2,4%, und ebenfalls zu den Gewinnern zählte Agrana , der Zuckerkonzern konnte um 1,1% vorrücken. Die Verliererliste wurde von der Vienna Insurance Group angeführt, die um 1,6% nachgeben musste, auch bei der Addiko Bank kam es zu Abgaben und das hauptsächlich in Südosteuropa tätige Bankinstitut schloss 1,4% schwächer.

Die US-Aktienmärkte haben am Mittwoch im späten Handel ihre zuvor erzielten Gewinne überwiegend abgegeben. Auslöser dazu waren die Aussagen von Jerome Powell nach der Fed-Sitzung, wo wie erwartet der derzeitige Zinssatz beibehalten wurde, er sich dann aber unzufrieden über die in seinen Augen zu geringe Inflationsentwicklung zeigte. Der Dow Jones endete nahezu unverändert mit einem leichten Plus, der S&P 500 musste 0,1% abgeben, der Nasdaq 100 konnte 0,1% dazugewinnen. Im Blickpunkt des Geschehens standen aber die Ergebnisberichte einzelner Unternehmen, Apple hatte am Dienstag nachbörslich sehr gute Zahlen dank Rekordumsätzen im Weihnachtsgeschäft vorgelegt und deutliche Steigerungen bei Gewinn und Umsatz vermeldet, die Aktie beendete den gestrigen Handelstag mit einem Plus von 2,1%. Doch längst nicht alle Technologieunternehmen glänzten. Bei AMD und Xilinx gab es herbe Enttäuschungen. Der Halbleiterkonzern patzte beim Ausblick ebenso wie der Hersteller von Kommunikationshalbleitern. Die Quittung fiel deutlich aus, AMD verloren 6,0% und Xilinx 10,7%. Boeing musste seinen ersten Jahresverlust seit langem und das schlechteste Ergebnis seit über zwei Jahrzehnten hinnehmen. Der Umsatz des Luftfahrtkonzerns war deutlich eingebrochen. Dass die Aktie dennoch um 1,7% steigen konnte, war dem Umstand zu verdanken, dass viele ein noch schlechteres Ergebnis erwartet hatten. Spitzenreiter im Dow-Jones-Index war Dow Inc, das um 5,3% zulegen konnte. Bei dem auf Kunststoffe spezialisierten US-Chemiekonzern waren Umsatz und operatives Ergebnis im Schlussquartal klar gesunken, die Erwartungen waren aber noch deutlich schlechter gewesen. Überraschend gut fielen die Zahlen von Starbucks aus, da das Unternehmen aber mit negativen Auswirkungen auf das China-Geschäft durch den Coronavirus rechnet musste der Titel 2,1% abgeben. Gut kamen dagegen die Ziele von General Electric an. Vor allem die Erwartungen an die Entwicklung des Free Cash Flows begeisterten und sorgten für einen Kurssprung von 10,3%.

Nur teilweise fortgesetzt werden konnte die leichte Erholung bei den Ölpreisen, Brent konnte 0,5% Zugewinn erzielen, WTI musste hingegen 0,3% abgeben. Gold zeigte sich erholt und konnte während des gesamten Tagesverlaufes leicht zulegen, das Edelmetall endete bei einer Notierung von knapp über 1.575 US-Dollar. Der Euro zeigte leichte Schwäche gegen den US-Dollar, das Währungspaar notierte am späten Abend bei einem Kurs von rund 1,101.

Vorbörslich sind die Märkte in Europa heute Donnerstag zur Eröffnung schwächer indiziert. Auch die Börsen in Asien beenden den vorletzten Handelstag der Woche mit teils deutlichen Verlusten. Unternehmensseitig erwarten wir keine relevanten Nachrichten. Makroökonomisch stehen heute in Europa u.a. das Verbrauchervertrauen und Arbeitslosendaten sowie in den USA wie jeden Donnerstag die Erstanträge auf Arbeitslosenhilfe auf dem Programm.

Latest Blogs

» Einschätzungen zu den AMAG-Zahlen, neuer C...

» Nachlese: Peter Heinrich, Didi Hallervorde...

» Wiener Börse Party #636: Marcel Hirscher l...

» Wiener Börse zu Mittag stärker: Bawag, AT&...

» SportWoche Party 2024 in the Making, 24. A...

» Börsenradio Live-Blick 24/4: DAX nach zwei...

» Börse-Inputs auf Spotify zu u.a. Tesla, Ro...

» Börsepeople im Podcast S12/10: Robert Halver

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

» SportWoche Party 2024 in the Making, 22. A...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit Gewinnen ...

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...

» ATX-Trends: RBI, Bawag, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag nac...

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...