ATX-Trends: Palfinger, Kapsch TrafficCom, A1 Telekom Austria, Wienerberger, Valneva, FACC ...

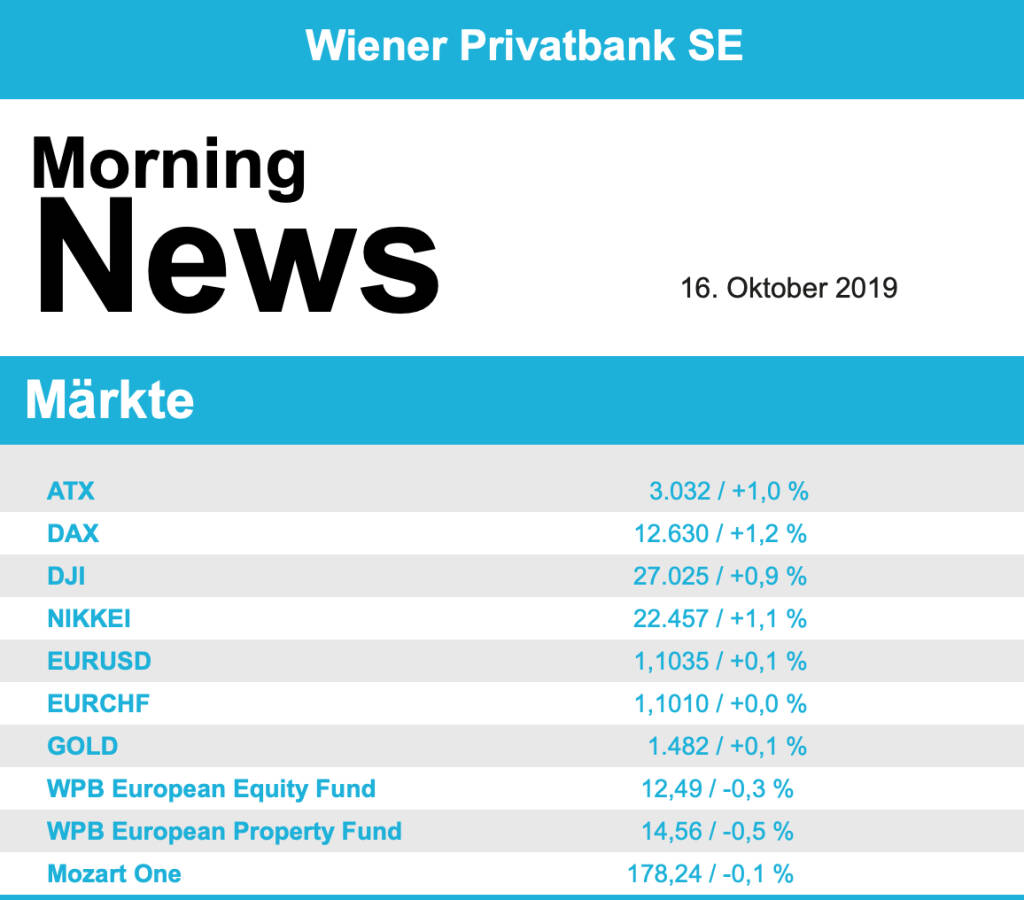

Die Aussicht auf ein Brexit-Abkommen hat den EuroStoxx 50 nach der Konsolidierung zu Wochenbeginn wieder angetrieben, der Leitindex der Eurozone zog am Dienstag um 1,2% an und erreichte damit wieder das Niveau von Februar 2018, der französische CAC 40 stieg um 1,0%, in Deutschland konnte die Börse 1,2% zulegen, lediglich in London schloss der Markt nahezu unverändert, hier wog das erstarkende und dadurch den Export erschwerende Pfund stärker als der neu aufgekommene Optimismus. Bei den Verhandlungen zu einem Brexit-Abkommen stehen die Europäischen Union und Großbritannien laut Medienberichetn, die auf Informationen von Insidern beruhen, kurz vor einer Einigung, es gibt angeblich neue Vorschläge, die darauf abzielen, die zuletzt von Großbritannien ins Spiel gebrachten Zollbestimmungen für Nordirland zu präzisieren. Jetzt wird die weitere Entwicklung davon abhängen, ob der britische Premierminister die Unterstützung der protestantischen und unionistischen DUP-Partei in Nordirland gewinnen kann.

Aus Branchensicht gab es europaweit am Dienstag nur Gewinner, die Nase vorn hatten die als besonders konjunktursensibel geltenden Banken, die um 2,5% zulegen konnten. In London konnten zwei Immobilienunternehmen die Indexspitze erobern, Land Securities konnte 6,1% zulegen, British Land erreichte einen Zuwachs von 5,5%, diese beiden Unternehmen werden anscheinend von den Investoren als die beiden größten Profiteure eines möglichen Brexit-Deals gesehen. Sehr gefragt waren auch Einzelhandelswerte, unter anderem konnte sich Kering um 3,0% verbessern, hier half auch eine positive Analyse von Goldman Sachs , in der die Papiere des Luxusgüterherstellers als äußerst günstig bewertet wurden. Auch der Chipausrüster ASML erreichte eine Verbesserung von 2,7%, unterstützt durch die Meldung, dass Samsung angeblich eine umfangreiche Beteiligung bei dem Unternehmen plant. Beim Zahlungsdienstleister Wirecard wurden erneute Vorwürfe um Bilanzierungsprobleme laut, obwohl das Unternehmen aber diese Anschuldigungen umgehend zurückwies kam es zu einem Kurseinbruch von 12,8%. In der zweiten Reihe in Deutschland sorgte der Kochboxenversender HelloFresh mit unerwartet guten Quartalszahlen für Aufsehen, sowohl Umsatz als auch Gewinn waren deutlich höher als im Vorfeld angenommen und liessen den Aktienkurs um 23,4% in die Höhe springen.

Auch der heimische Markt konnte von dem europaweit aufkommenden Optimismus profitieren, der ATX konnte um 1,0% befestigt schliessen, nachdem er am Vormittag noch leicht im negativen Bereich gehandelt hatte. Für diesen leichten Abschwung hatten die schwächer als erwartet ausgefallenen Konjunkturerwartungen in Deutschland und in der Eurozone gesorgt. Zu den Aktien im Blickpunkt zählte Kapsch TrafficCom, der Mautsystemanbieter hatte seine Prognose für den operativen Gewinn des Geschäftsjahrs 2019/20 um rund ein Drittel gekürzt, wie am Vorabend bekannt geworden war, das Umsatzziel hingegen wurde bestätigt, die Papiere schlossen unverändert. Ergebnisse gab es vor Sitzungsbeginn von FACC , der Flugzeugzulieferer hat dank der Bestellungen der Hauptkunden Airbus, Boeing , Bombardier und Embraer beim Umsatz weiter zugelegt, musste aber im ersten Geschäftshalbjahr 2019/20 wie erwartet Abstriche beim operativen Ergebnis und dem Nettogewinn hinnehmen, die Aktien schlossen schlussendlich um 0,6% höher. Größter Gewinner am gestrigen Handelstag war Palfinger , der Kranhersteller konnte um 3,9% vorrücken, auch Wienerberger war gesucht und konnte sich um 3,4% verbessern. Ebenfalls sehr stark war die CA Immo mit einem Aufschlag von 2,7%, und Zumtobel konnte den Vortagsrückgang so gut wie wettmachen und 2,7% befestigt schliessen. Erholt präsentierte sich auch Schoeller-Bleckmann mit einer Verbesserung um 2,1%, des Weiteren war unter den Schwergewichten Andritz stark, für den Anlagenbauer gab ein Plus von 2,5%. Auf der Verliererseite war nach zwei positiven Tagen Valneva mit einem deutlichen Rückgang von 3,7%, auch Rosenbauer musste den jüngsten guten Zuwächsen Tribut zollen und schloss mit einem Abschlag von 2,7%.

Gut ausgefallen ist in den USA der Start in die Berichtssaison, die Ergebnisse der Unternehmen lagen zum großen Teil über den Erwartungen, dadurch konnten die drei großen Indices allesamt zulegen. Der Dow Jones schloss 0,9% stärker, der S&P 500 ging 1,0% befestigt aus dem Handel und der Nasdaq 100 hatte mit einem Plus von 1,3% das stärkste Ergebnis. JPMorgan konnte mit einem überraschend starken Quartal punkten, vor allem das Anleihengeschäft lag deutlich über den Erwartungen, das bedeutete einen Zuwachs von 3,0% für das Bankinstitut. Goldman Sachs berichtete zwar rückläufige Erträge im Investmentbanking, nach einem schwachen Start konnte aber auch dieser Titel mit einem moderaten Plus von 0,3% schliessen. Citigroup hingegen hatte gute Ergebnisse im Investmentbanking und in Summe einen höheren Gewinn und konnte um 1,4% vorrücken, Wells Fargo hatte auf Grund hoher Rechtskosten, bedingt durch einige Skandale in der Vergangenheit, einen deutlichen Gewinneinbruch, insgesamt aber nicht so stark wie befürchtet, was zu einer 1,7% höheren Schlussnotierung führte. Johnson & Johnson erhöhte den Ausblick für das Gesamtjahr auf Grund des guten Quartalsergebnisses und konnte um 1,6% höher schliessen. Noch optimistischer wurde der erhöhte Gesamtausblick des Krankenversicherers United Health von den Investoren aufgenommen, der Titel belegte mit einem Plus von 8,2% den Spitzenplatz im Dow Jones. Abseits von Quartalsberichten konnte der Grafikkarten-Spezialist Nvidia dank einiger positiver Analystenstimmen 5,3% zulegen.

Öl befindet sich weiter in der Abwärtsbewegung, bei Brent kam es zu einem Rückgang von 1,0%, WTI musste 1,4% abgeben. Gold musste der optimistischen Stimmung etwas Tribut zollen, vor allem in der zweiten Tageshälfte kam es zu Verkäufen und das Edelmetall handelte am Abend bei einem Kurs von rund 1.480 US-Dollar. Der Euro konnte die zwischenzeitlichen Abgaben gegen den US-Dollar im späten Handel wettmachen und das Währungspaar notierte nahezu unverändert zum Vortag bei einem Kurs von rund 1,103.

Vorbörslich sind die Märkte in Europa heute Mittwoch leicht schwächer indiziert. Die Börsen in Asien beenden den heutigen Handelstag uneinheitlich. Auf Unternehmensseite präsentierte Telekom Austria gestern nach Börsenschluss das Ergebnis für das 3. Quartal 2019 (siehe unten). Makroseitig stehen in Europa heute die KFZ-Neuzulassungen, Handelsbilanz, Verbraucherpreise, die Industrieaufträge und Verbraucherpreise (ITA), Verbraucherpreise und Erzeugerpreise (GBR), in den USA Zahlen zum Einzelhandelsumsatz, Lagerbestände sowie das FED Beige Book im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

Telekom Austria

Das heimische Telekommunikationsunternehmen A1 Telekom Austria präsentierte gestern nachbörslich seine Zahlen zum Q3/19, welche die Analystenerwartungen übertrafen. Der Umsatz konnte im dritten Quartal aufgrund des Anstiegs der Erlöse aus Dienstleistungen in nahezu allen Märkten um 3,4% YoY auf €1.152,7 Mio. gesteigert werden. Wie in den vorherigen Quartalen profitierten die Festnetzumsätze vom Solutions-&-Connectivity-Geschäft sowie vom TV-Content, während mobile WLAN-Router der dominierende Faktor im Wachstum des Mobilfunkgeschäftes waren. Während sich das EBITDA um 2,2% auf €439,0 Mio. erhöhte konnte das EBIT um 7,2% auf €202,0 Mio. zulegen. Insgesamt konnten höhere Erlöse aus Dienstleistungen und niedrigere Personalkosten die höheren Kosten für Dienstleistungen und die niedrigere Marge aus dem Verkauf von Endgeräten mehr als wettmachen. Das Nettoergebnis erhöhte sich dementsprechend deutlich um 18,8% auf €202,0 Mio.. Das Management der A1 Group bestätigt den Ausblick mit einem Umsatzwachstum von rund 2% und stabilen Anlagenzugängen (exkl. Leasing) vor Frequenzinvestitionen und Akquisitionen von rund €770 Mio. sowie einer Dividende von €0,21/ Aktie für das Geschäftsjahr 2019 als Vorschlag an die Hauptversammlung 2020. Im Hinblick auf die Kosten ist die A1 Group bestrebt, die Effizienz kontinuierlich zu steigern, was die Umsetzung des Umsatzwachstums in operatives EBITDA-Wachstum ermöglichen sollte (d. h. ohne Restrukturierungsaufwendungen, Einmal- und Währungseffekte). Es wird erwartet, dass der weißrussische Rubel im Jahr 2019 stabil bleibt.

Q3/19: Umsatzerlöse: €1.152,7 Mio. (1.127e); EBITDA: €439 Mio. (416e); EBIT: €202,0 Mio. (Vj. 188,4); Nettoergebnis: €136,3 Mio. (121e)

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. Infineon,...

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

» Wiener Börse Party 2024 in the Making, 23....

» Wiener Börse Party 2024 in the Making, 22....

» BSN Spitout Wiener Börse: Strabag geht übe...

» Börse Social Depot Trading Kommentar (Depo...

» Börsegeschichte 24.4.: Rosenbauer, CA, Uni...

» Einschätzungen zu den AMAG-Zahlen, neuer C...

» Nachlese: Peter Heinrich, Didi Hallervorde...

» Wiener Börse Party #636: Marcel Hirscher l...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Mittwoch den Handel mi...

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit Gewinnen ...

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...

» ATX-Trends: RBI, Bawag, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag nac...

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...