ATX-Trends: Zumtobel, Bawag, Verbund, S Immo, UBM ...

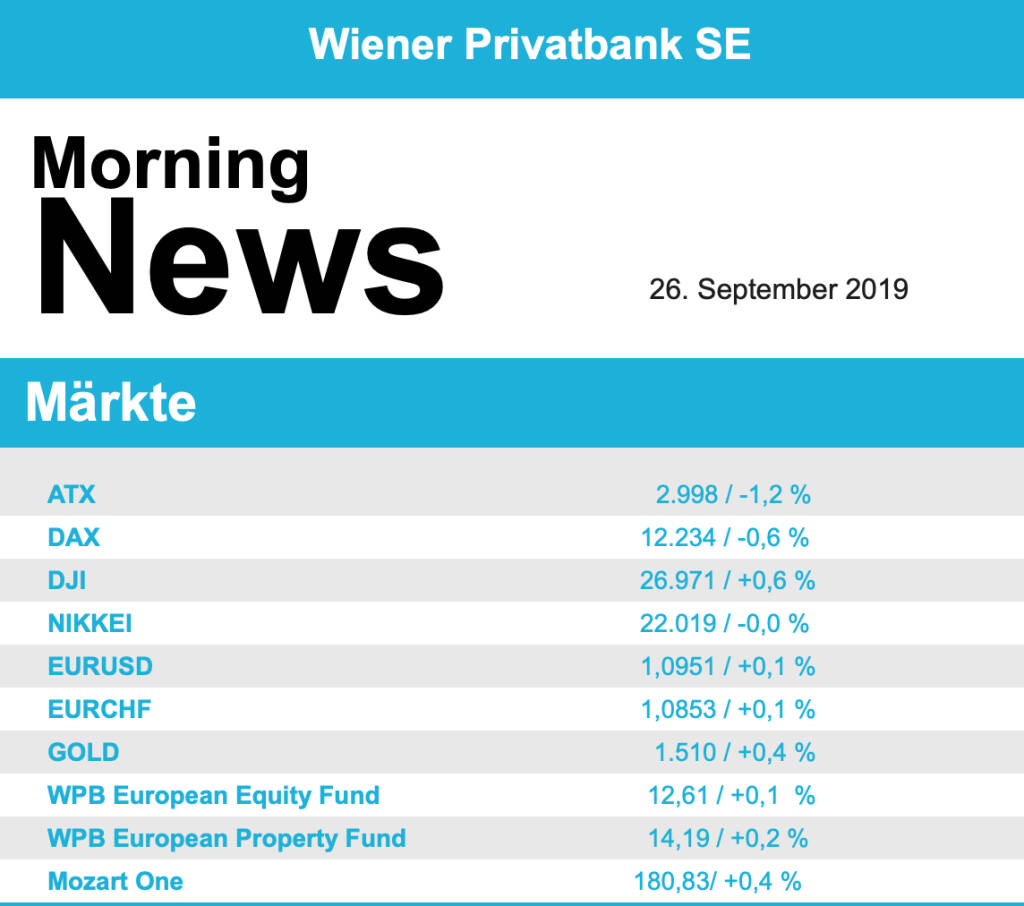

Die politische Unsicherheit ist zurück auf dem Parkett und hat am Mittwoch die europäischen Börsen belastet. Zum Dauerthema Brexit gesellt sich nun ein mögliches Amtsenthebungsverfahren gegen US-Präsident Donald Trump, das von den US-Demokraten eingeleitet wurde, der Vorwurf lautet Amtsmissbrauch. Die politische Entwicklung in Washington hatte bereits die Anleger an der Wall Street und an den asiatischen Handelsplätzen vergrault. Allerdings verringerten sich die im Verlauf angehäuften Verluste, nachdem Trump gemeint hatte, dass der Handelsdeal mit China früher als erwartet zustande kommen könnte. Der EuroStoxx 50 fiel um 0,5%, für den französischen CAC 40 ging es um 0,8% abwärts, der deutsche Dax schloss 0,6% schwächer, nahezu unverändert endete der Handelstag für den Markt in London, hier wirkte das erneut nachgebende Pfund unterstützend.

Bei den Sektoren bildeten die konjunkturabhängigen Technologiewerte mit einem Minus von 1,2% das Schlusslicht, der defensive Immobiliensektor war mit einem Plus von 0,3% der beste im Branchentableau. EssilorLuxottica rechnet zwar mit anziehenden Geschäften in den kommenden Jahren, die auf einem Kapitalmarkttag präsentierten Ziele waren aber vielen Investoren zu wenig ehrgeizig und der Brillenkonzern musste 2,8% abgeben. Noch schwächer endete der Tag für den Energieriesen Electricite de France, höhere Baukosten für das britische Atomkraftwerk Hinkley Point liessen den Aktienkurs um 6,6% absinken. In den USA kommt die geplante Wiedervereinigung von Altria und Philip Morris nun doch nicht zustande, davon profitierten die britischen Tabakkonzerne, British American Tobacco konnte um 3,3% vorrücken, Imperial Brands befestigte sich um 2,3%. Bei thyssenkrupp soll der Vorstandschef Guido Kerkhoff schon nach einem Jahr wieder gehen und durch die bisherige Vorsitzende des Aufsichtsrates, Martina Merz, ersetzt werden, diese Nachricht wurde überwiegend positiv interpretiert und der Stahlkonzern erreichte ein kleines Plus von 0,3%.

Die vorsichtige Einstellung der Investoren machte auch vor dem Wiener Markt nicht halt, der ATX musste vergleichsweise deutliche 1,2% abgeben. Unternehmensmeldungen waren wieder einmal Mangelware. UBM Development profitierte von einer Kurszielanhebung und einer Bekräftigung der Kaufempfehlung durch die Erste Group und konnte sich um 1,9% verbessern. Die Banken waren einen weiteren Tag wenig gefragt, die Bawag war wieder am schwächsten mit einem Abschlag von 2,6%, bei der Erste Group kam es zu einem Rückgang von 1,4%, vergleichsweise gut hielt sich die Raiffeisen mit einem kleinen Abschlag von 0,2%. Neben UBM war ein weiterer Immobilientitel sehr gefragt, S Immo zählte mit einem Plus von 1,5% zu den stärksten Werten des gestrigen Handelstages. Gesucht war auch Do & Co, für das Cateringunternehmen brachte der Tag einen Zuwachs von 1,4%, auch Mayr Melnhof zählte zu den Gewinnern und konnte um 0,9% vorrücken. Die stärksten Verluste gab es bei Zumtobel , der Leuchtenhersteller schloss mit einem Minus von 4,0%, auch Frequentis war nach den Zuwächsen der Vortage wenig gefragt und musste 3,5% schwächer schliessen. Bei Schoeller-Bleckmann setzte sich der Abwärtstrend mit einer weiteren Abgabe von 3,0% fort, auch der Verbund zählte zu den Verlierern, in einem normalerweise für defensive Werte guten Umfeld musste der Versorger einen Abschlag von 2,8% hinnehmen.

In den USA wog die Hoffnung auf eine Entspannung im Handelsstreit stärker als die politischen Turbulenzen, der Dow Jones konnte die Vortagsverlust teilweise egalisieren und endete mit einem Aufschlag von 0,6%, der S&P 500 gewann in gleichem Ausmaß dazu, noch besser lief es für den Nasdaq 100, der mit einem Zuwachs von 1,2% aus dem Handel gehen konnte. Zusätzliche Unterstützung kam durch die guten Zahlen von Nike , der Sportartikelhersteller konnte mit Gewinn und Umsatz überraschen, worauf etliche Analysten ihre Kursziele anhoben. Die Aktie erreichte im Handelsverlauf ein Rekordhoch und endete mit einem Plus von 4,2%. Für Aufsehen sorgte ausserdem die gescheiterte große Wiedervereinigung der Tabakkonzerne Philip Morris und Altria, Philip Morris reagierte auf diese Nachricht mit einem Kurssprung von 5,2%, Altria musste ein kleines Minus von 0,4% hinnehmen. Broadcom hat die Begebung einer Wandelanleihe zur Reduktion der Schulden angekündigt, der Halbleiterkonzern erlitt daraufhin einen Rückgang von 2,3%. Bei eBay reichte der Chef der Online-Plattform seinen Rücktritt ein, woraufhin die Aktie um 0,8% nachgeben musste.

Weiter leicht nach unten ging es für die Ölpreise, Brent schloss 1,1% schwächer, bei WTI kam es zu einem Rückgang von 1,4%, die Meldung, dass Saudiarabien bereits wieder 75 Prozent der Ölproduktion erreichen konnte wirkte hier als Verkaufsargument. Gold musste dem stark anziehenden Dollarkurs im späten Handelsverlauf Tribut zollen, das Edelmetall verbilligte sich auf einen Preis von rund 1.505 US-Dollar. Der Dollar profitierte gegen den Euro und andere Währungen zum einen von der Veröffentlichung des Gesprächsprotokolls des Telefonats zwischen Donald Trump und dem ukrainischen Präsidenten, da dadurch etwas mehr Klarheit geschaffen wurde, andrerseits meinte Charles Evans, Fed-Präsident von Chicago, dass für ihn weitere Zinskürzungen kein Thema wären. Der Euro sank dadurch im Handelsverlauf auf einen Kurs von rund 1,095 gegen den Greenback.

Vorbörslich sind die Märkte heute Donnerstag in Europa de facto unverändert zum Vortag indiziert. Auch die asiatischen Börsen präsentieren sich uneinheitlich. Von Unternehmensseite erwarten wir heute keine relvanten Nachrichten. Makroökonomisch stehen die Einzelhandelsumsätze für August 2019 (GER) sowie die Veröffentlichung der Geldmenge (EUR) in Europa, in den USA das BIP Q2/19, die Erstanträge Arbeitslosenhilfe (wöchentlich) sowie die schwebenden Hausverkäufe für August 2019 im Fokus der Märkte.

Latest Blogs

» Wiener Börse Party 2024 in the Making, 24....

» Börse-Inputs auf Spotify zu u.a. Infineon,...

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

» Wiener Börse Party 2024 in the Making, 23....

» Wiener Börse Party 2024 in the Making, 22....

» BSN Spitout Wiener Börse: Strabag geht übe...

» Börse Social Depot Trading Kommentar (Depo...

» Börsegeschichte 24.4.: Rosenbauer, CA, Uni...

» Einschätzungen zu den AMAG-Zahlen, neuer C...

» Nachlese: Peter Heinrich, Didi Hallervorde...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Mittwoch den Handel mi...

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit Gewinnen ...

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...

» ATX-Trends: RBI, Bawag, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag nac...

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...