ATX-Trends: OMV, Erste Group, RBI, Palfinger, Strabag, voestalpine ...

Schwache Wirtschaftsdaten aus China haben am Montag die globalen Konjunktursorgen geschürt und so die Stimmung an Europas Börsen belastet. Die Ungewissheit vor der heute anstehenden Abstimmung über das Brexit-Abkommen im britischen Parlament drückte ebenfalls auf die Aktienkurse. Zudem übten sich viele Anleger angesichts der jetzt bevorstehenden Berichtssaison in Zurückhaltung. Die wichtigsten Indices konnten zwar im späten Handel noch deutlich Boden gut machen, dennoch endete der Tag mit Abgaben. Aus Branchensicht gerieten die Luxusgüterhersteller, für die China ein wichtiger Absatzmarkt ist, unter Druck. Louis Vuitton Moet Hennessy gab 2,6% nach, Kering schloss 2,0% tiefer und auch Richemont in der Schweiz verzeichnete ein Minus von mehr als 1,0%. Das deutsche Bundeskartellamt hat erhebliche Bedenken bezüglich einer Fusion zwischen Alstom und Siemens bei der Zugsparte, dadurch verlor Alstom 2,3%, Siemens zeigte sich dadurch weniger beeindruckt und schloss lediglich 0,2% schwächer. Bei AstraZeneca verläßt der für das Medizingeschäft zuständige Top-Manager das Unternehmen, das brachte dem Titel ein Minus von 3,6%. Continental konnte trotz eines auf dem ersten Blick pessimistischen Jahresausblicks 3,0% zulegen, das Bankhaus Lampe kommentierte die Erwartungen durchaus positiv und erwartet ein deutlich besseres Ergebnis. Lufthansa zeigt sich für das neue Jahr dank geringerer Kerosinkosten optimistisch und konnte 1,2% dazugewinnen. Dialog Semiconductor zeigte sich zuversichtlich, die gesteckten Umsatzziele zu erreichen und konnte 1,9% höher schliessen. Und der Büroimmobilienspezialist Alstria Office profitiert von nach wie vor steigenden Immobilienpreisen, auf Grund dieser Tatsache konnte der Titel gestern um 2,4% anziehen.

Auch die Wiener Börse konnte sich dem allgemeinen europäischen Umfeld nicht entziehen und ging mit einer tieferen Notierung aus dem Handel, aber auch hier gab es im späten Tagesverlauf doch noch einen deutlichen Zuspruch der Investoren. Bei den Einzelwerten konnte OMV dank einer gesteigerten Gesamtproduktion eine deutliche Verbesserung von 2,1% erreichen. Schoeller-Bleckmann erging es gestern mit einer Abgabe von 0,3% nicht ganz so gut. AT&S befindet sich nach wie vor auf Erholungskurs und konnte am gestrigen Handelstag eine 1,7% höhere Notierung erreichen. Weniger positiv verlief der Tag für die Bankentitel, Bawag gab um 2,3% nach, die Erste Group erzielte ein Minus in gleichem Ausmaß und die Raiffeisen Bank International büßte 2,4% ein. Gesucht war unter anderem Palfinger , der Kranhersteller konnte sich um 1,3% verbessern. Verkauft wurden die Bauwerte, Porr schloss mit einem Abschlag von 3,3% auch Strabag ging 1,9% leichter aus dem Handel. Voestalpine erreichte ein Plus von 0,4%, zulegen konnten auch der Flughafen Wien mit einem Plus von 0,6% und Mayr-Melnhof , das einen Aufschlag von 0,9% erzielen konnte. Auch Do&Co konnte sich um 0,2% verbessern.

Auch in den USA beherrschten die Sorgen um das weitere weltweite konjunkturelle Wachstum das Börsegeschehen. Der Zollstreit mit den USA und das langsamere Wirtschaftswachstum hatten den chinesischen Außenhandel am Jahresende stark belastet. Die in US-Dollar gemessenen Exporte und noch mehr die Importe gingen im Dezember deutlich zurück - sie fielen so schwach aus wie seit etwa zwei Jahren nicht mehr. Dadurch endeten alle drei großen Indices mit Abgaben. Citigroup begann den Reigen der Bekanntgabe der Unternehmensergebnisse. Die Erträge waren leicht schwächer als allgemein erwartet, bereinigt um außerordentliche Ereignisse konnte aber der Gewinn pro Aktie gesteigert werden und der Titel schloss mit einem Aufschlag von 4,0%. Newmont Mining will den kanadischen Konkurrenten Goldcorp übernehmen und damit weltweit führendes Goldminenunternehmen werden, Goldcorp konnte auf Grund dieser Meldung 7,1% dazugewinnen, Newmont musste 8,9% abgeben. Das Medienunternehmen MNG Enterprises will den Verleger von „USA Today“, Gannett, übernehmen, woraufhin der Kurs von Gannett um 21,2% in die Höhe sprang. PG&E sieht sich mit massiven Klagen im Zuge der jüngsten Waldbrände in Kalifornien konfrontiert, dem Energieversorger wird Fahrlässigkeit vorgeworfen und es drohen Schadenersatzzahlungen von rund 30 Milliarden Dollar, jetzt soll Ende Jänner Konkurs angemeldet werden. Der Aktienkurs brach gestern um 52,3% ein. Die auf Fitnessbekleidung spezialisierte Kette Lululemon Athletica hob den Ausblick für das laufende Quartal deutlich an und konnte sich über eine 5,7% höhere Schlussnotierung freuen.

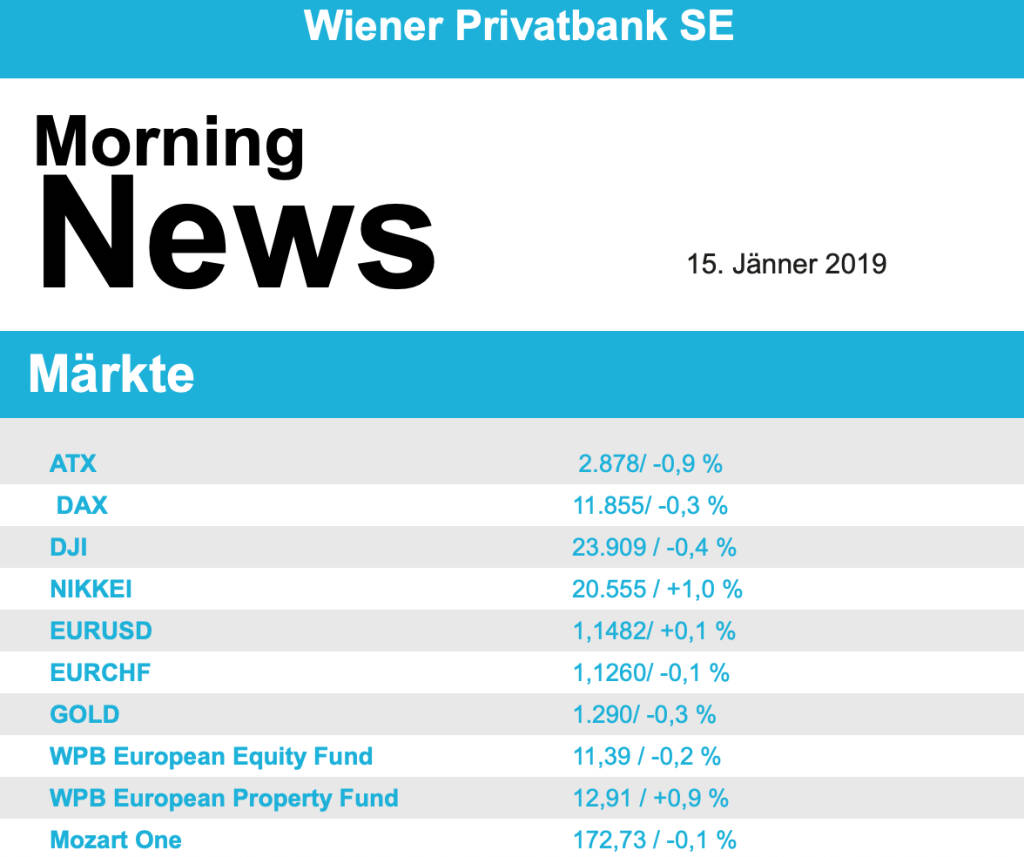

Weiter nach unten ging es gestern für die Ölpreise, Brent schloss 2,4% schwächer, WTI gab 2,1%. Gold konnte gestern wieder leicht dazugewinnen und wurde gegen Abend bei rund 1.290 US-Dollar für die Feinunze gehandelt. Der Euro pendelte sich gegen den US-Dollar nach einigem Auf und Ab im Tagesverlauf bei einer zum Vortag nahezu unveränderten Notierung von 1,147 ein.

Die europ. Börsen sind positiv indiziert. Die asiatischen Märkte schließen mehrheitlich Plus. Von der Unternehmensseite ist es relativ ruhig. Von der Makroseite werden US-Daten veröffentlicht, im Fokus wird die Abstimmung rund um den Brexit stehen.

UNTERNEHMENSNACHRICHTEN

Erste Group, RBI

Die rumänische Regierung gab gestern bekannt, dass die sogenannte Steuer auf Gier für Banken, quartalsweise zu bezahlen ist. Bisher gingen viele Beobachter davon aus, dass es sich um eine jährlich zu bezahlende Steuer handeln würde. Bei der aktuellen Höhe des ROBOR bedeutet dies quartalsweise Zahlungen von jeweils 0,3% aller Vermögenswerte in Rumänien. Die Erste Group hat derzeit rund €15,5 Mrd., die RBI rund €8,8 Mrd. an Assets in Rumänien.

Latest Blogs

» SportWoche Podcast #105: Lisa Reichkendler...

» Börse-Inputs auf Spotify zu u.a. Beiersdor...

» BSN Spitout Wiener Börse: Erste Group über...

» Österreich-Depots: Weekend-Bilanz (Depot K...

» Börsegeschichte 19.4.: Rosenbauer (Börse G...

» Aktienkäufe bei Porr und UBM, News von VIG...

» Nachlese: Warum CA Immo, Immofinanz und RB...

» Wiener Börse Party #633: Heute April Verfa...

» Wiener Börse zu Mittag schwächer: Frequent...

» Börsenradio Live-Blick 19/4: DAX eröffnet ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...

» ATX-Trends: Marinomed, Agrana, Polytec ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Dienstag mi...

» ATX-Trends: Semperit, Amag, Palfinger, DO&...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse ist am Montag mit Abgaben aus...

» ATX-Trends: Bawag, Frequentis, Telekom Aus...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach deutliche...