Österreichs Sparquote: Wird weniger gespart oder sinken nur die Zinsen? (Martin Ertl)

Die Sparquote sinkt, allerdings nicht nur deswegen, weil weniger gespart wird.

- 40 % der Finanzvermögen der Haushalte werden auf Bankeinlagen veranlagt.

- Der Rückgang der Sparquote hängt stark mit dem Rückgang der Sparzinsen zusammen.

Private Finanzvorsorge gewinnt angesichts niedriger Zinsen und den Sorgen um die langfristige finanzielle Nachhaltigkeit des öffentlichen Pensionssystems an Bedeutung. Allerdings beobachtet man in Österreich seit 2008 einen starken Rückgang der Sparquote. Die Sparquote, welche sich als Differenz aus den verfügbaren Einkommen der privaten Haushalte und den Konsumausgaben errechnet, fiel seit ihrem Höchststand von 13,0 % in 2008 auf 6,6 % im zweiten Quartal 2018 (Grafik 1).

Der Rückgang der Einkommen im Zuge der Finanzkrise in 2008 zog einen Einbruch der Haushaltsausgaben für den Konsum nach sich. Man würde erwarten, dass die privaten Haushalte bemüht sind, ihren Konsum aufrechtzuerhalten oder bei vorübergehenden Einkommensschwankungen zu glätten. Das bedeutet, der Anteil des Einkommens, welcher gespart wird, würde vorübergehend zurückgehen. Vor der Finanzkrise lag die Sparquote relative konstant bei rund 10 %, was auch in etwa dem langfristigen Schnitt entspricht.

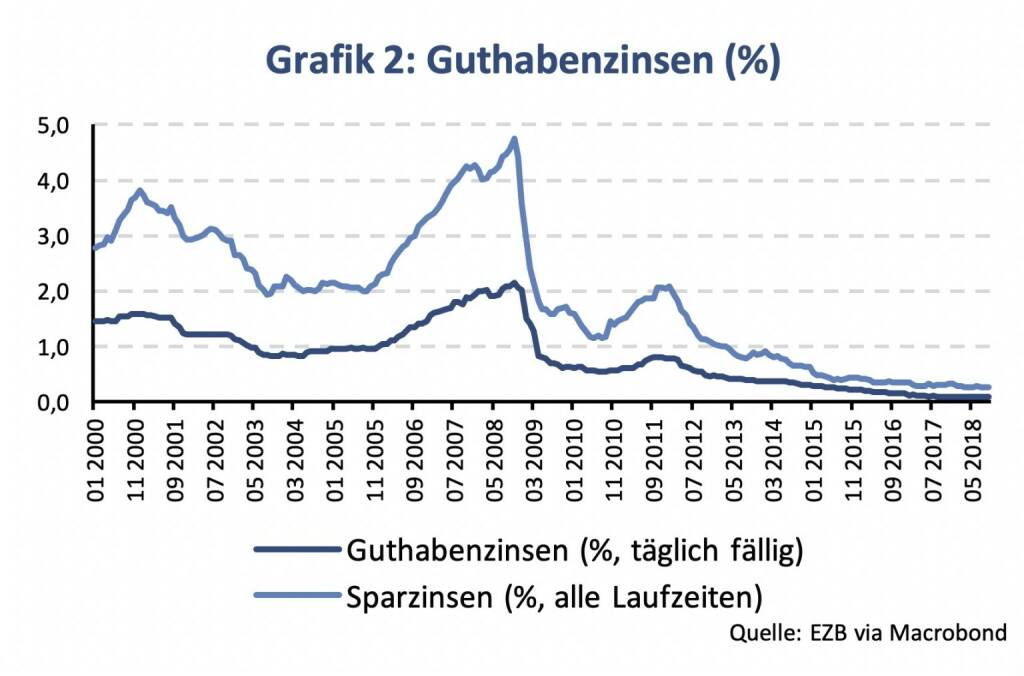

Zugleich gab es einen dramatischen Rückgang bei den Zinsen. (Grafik 2). Die Sparzinsen auf zeitlich gebundenen Sparkonten hatten in 2008 sogar kurzfristig ein Niveau von über 4 % erreicht. Zwischen 2000 und 2006 lagen sie im Schnitt bei 2,7 % und in 2018 bislang nur bei 0,3 % im Durchschnitt.

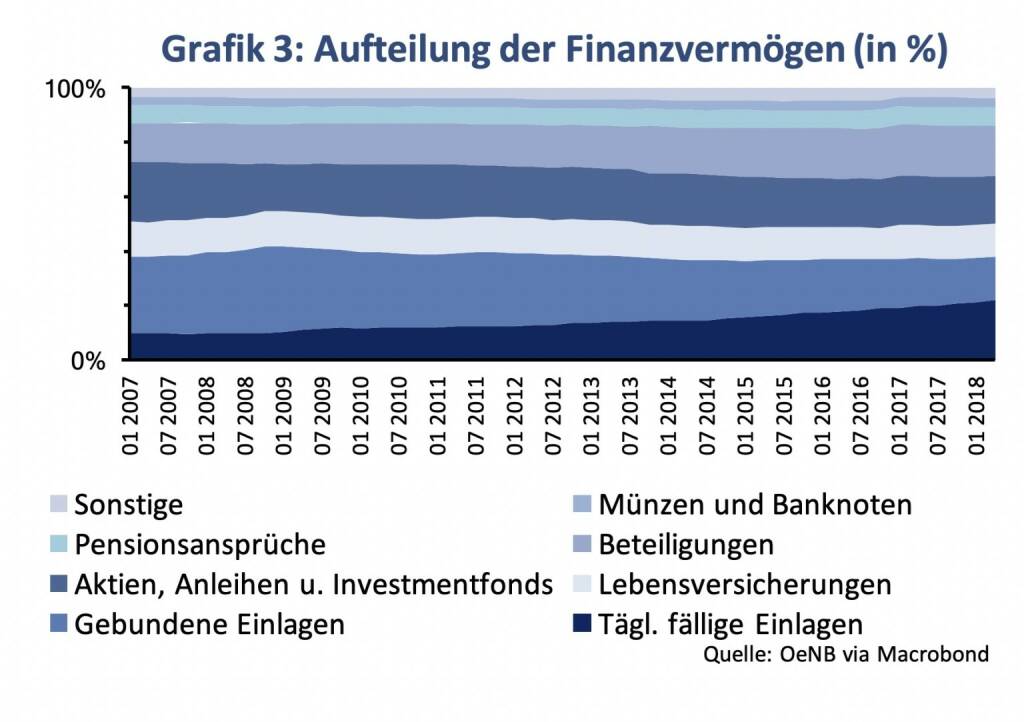

Österreichs Haushalte haben eine starke Präferenz für das Sparbuch, was sich auch in der Verteilung der Finanzvermögen auf verschiedene Anlageformen zeigt (Grafik 3). Die gesamten Bankguthaben (täglich fällige Einlagen und gebundene Einlagen) machen fast 40 % der gesamten Finanzvermögen aus. Der gesamte Anteil der Bankeinlagen ist auch im Zeitablauf relativ konstant. Allerdings sieht man auch, dass die täglich fälligen Gelder im Vergleich zu den gebundenen Einlagen seit 2007 stetig am Zunehmen waren, was wahrscheinlich mit den geringen Zinsen bzw. dem geringen Unterschied der Verzinsung auf täglich fälligen und gebundenen Bankeinlagen zusammenhängt.

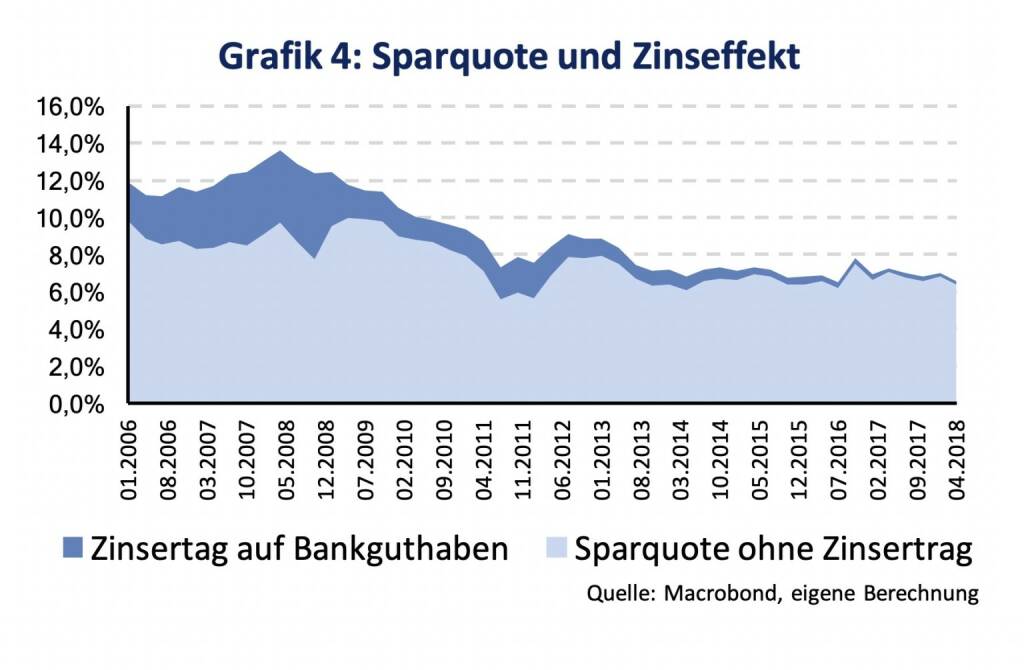

Die Zinseinkünfte, welche Haushalte auf ihren Bankkonten verdienen, werden normalerweise nicht abgehoben, sondern bleiben auf den Konten und Sparbüchern. Die Zinseinkommen werden also gespart. Am Höchststand der Zinsen in 2008 stieg das Zinseinkommen auf Bankeinlagen vorübergehend sogar auf rund 7 Milliarden Euro. Seitdem haben sich die Zinseinkommen mit den fallenden Zinsen rapide reduziert und lagen seit letztem Jahr sogar nur noch unter 500 Millionen Euro. Isoliert man den Teil des privaten Sparens, welcher sich aus Zinseinkünften ergibt, zeigt sich zwar auch ein Rückgang im Sparen, welcher jedoch weniger dramatisch ausfällt (Grafik 4).

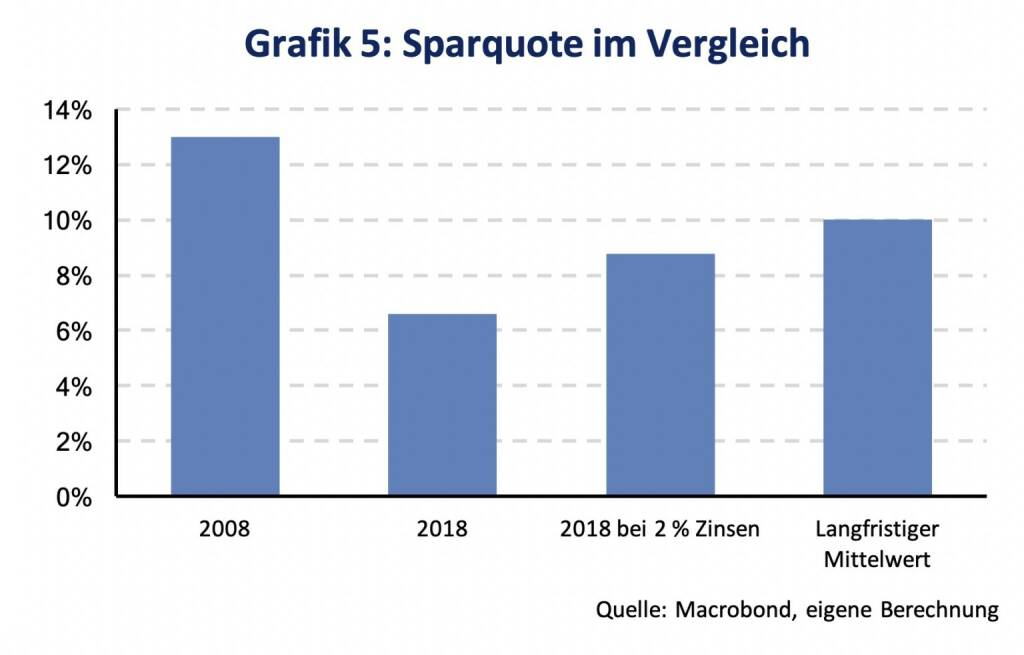

Wären die Zinsen heute höher, dann wäre auch die Sparquote höher. Während sie 2008 stark erhöht war (13 %), lag die Sparquote im langfristigen Schnitt bei 10 %. Unterstellt man also einen Zinssatz von zum Beispiel 2 %, welcher in etwa einem langfristigen Durchschnitt auf Bankkonten und Sparbücher entsprechen würde, dann käme man heute auf eine Sparquote von 8,8 %. Diese läge damit näher bei ihrem langfristigen Schnitt (Grafik 5).

Österreichs Konjunkturdynamik solide mit leichter Abschwächung

- Österreichs Wirtschaftswachstum bleibt ausgewogen. Investitionen und Importe expandierten weniger dynamisch.

- Dienstleistungssektor stabilisiert, verarbeitendes Gewerbe und Bausektor schwächer.

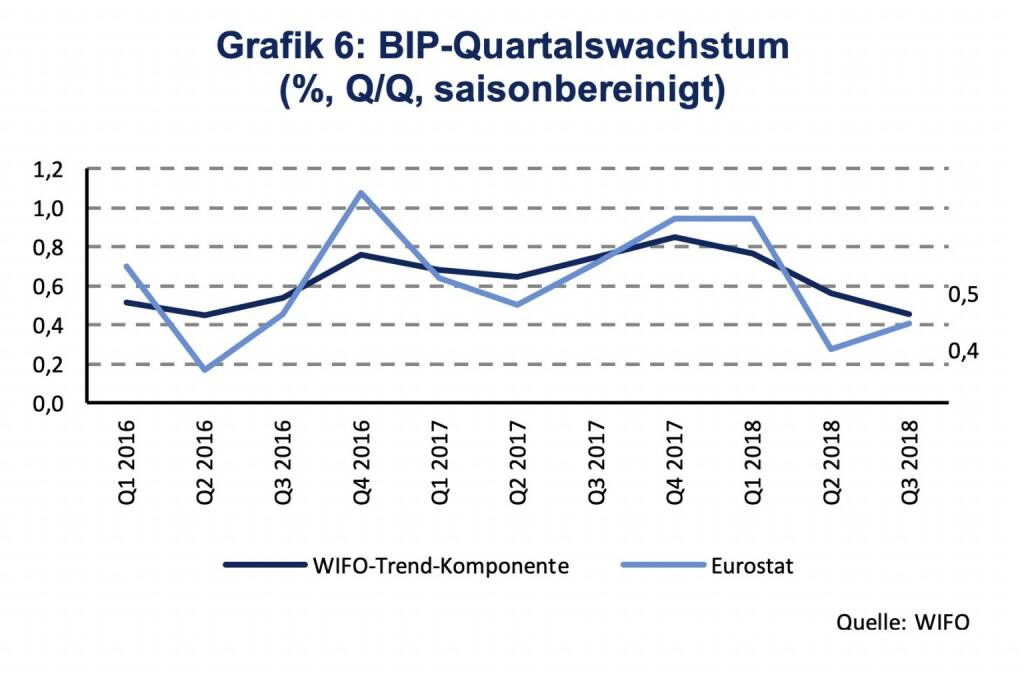

Die österreichische Wirtschaft konnte im dritten Quartal 2018 eine solide, wenn auch etwas moderatere, Konjunkturdynamik bestätigen. Laut WIFO-Schnellschätzung stieg die Wirtschaftsleistung, gemessen am Bruttoinlandsprodukt (BIP), im Vergleich zum zweiten Quartal saisonbereinigt um 0,4 % (Eurostat-Vorgabe). Die Trend-Konjunktur-Komponente, welche vom österreichischen Wirtschaftsforschungsinstitut (WIFO) als Indikator zur Einschätzung der aktuellen Konjunkturlage bevorzugt wird, zeigt ein leicht höheres Quartalswachstum von 0,5 % (Grafik 6). Trotz der weiterhin soliden Konjunkturdynamik hat sich das Wirtschaftswachstum während der letzten 4 Quartale kontinuierlich verlangsamt, welches im 4. Quartal 2017 mit 0,9 % den vorläufigen Höhepunkt erreichte, und liegt nun im historischen Durchschnitt (Q2 1996 – Q3 2018: 0,5 %). Seit 1996 war das Wirtschaftswachstum in 47 % der Quartale kleiner als der aktuelle Wert von 0,5 %. Ein ähnliches Bild zeigt sich für das Geschäftsklima. Der Uni-Credit-Bank-Austria Einkaufsmanagerindex (PMI) ist seit dem Erreichen des Höchststands Ende 2017 (61.9 im November) auf 53.8 (Oktober 2018) gesunken. Der langfristige Durchschnitt seit 1998 liegt bei 52,3.

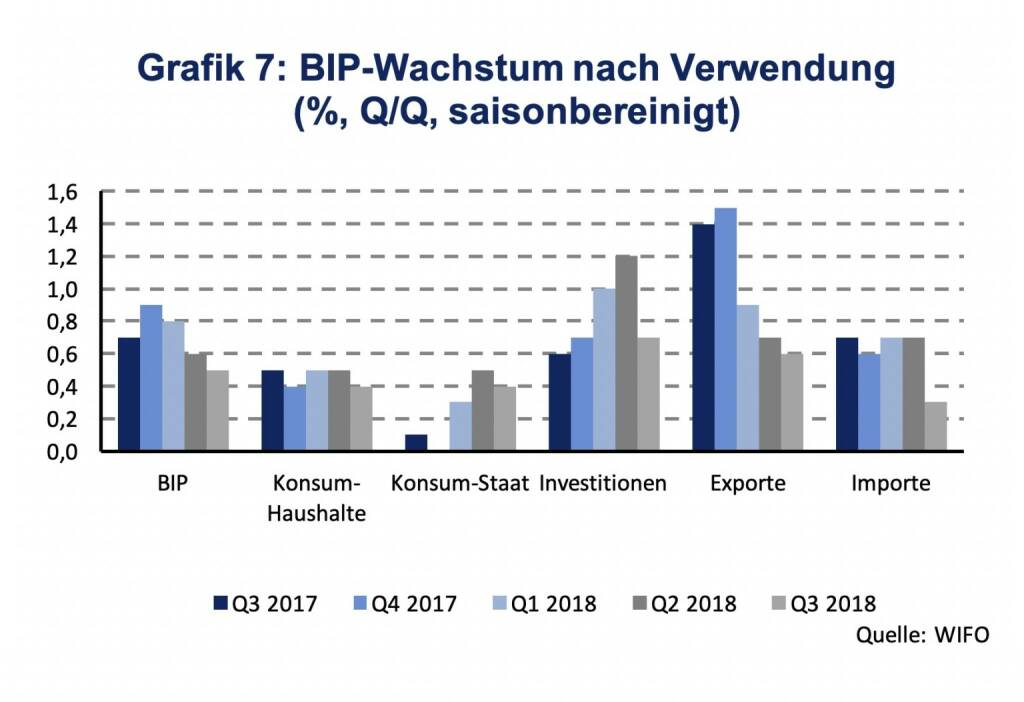

Die Struktur des österreichischen Wirtschaftswachstums bleibt ausgewogen und stabil (Grafik 7). Das Konsumwachstum privater Haushalte hat sich mit 0,4 % im dritten Quartal gegenüber dem zweiten Quartal (0,5 %) nur marginal verlangsamt. Dies gilt auch für die Konsumentwicklung des Staates. Das Investitionswachstum (Bruttoanlageinvestitionen) ist zwar deutlich gesunken, bleibt aber dennoch mit 0,7 % Quartalswachstum solide und vergleichbar mit dem Jahr 2017. Bruttoinvestitionen, welche auch Vorratsveränderungen beinhalten, sind deutlich weniger stark gestiegen, was auf einen Lagerabbau hindeutet. Das Wachstum österreichischer Exporte beschleunigte sich im Jahresverlauf 2017 und zeigt seitdem eine kontinuierliche Verlangsamung. Zuletzt lag das Quartalswachstum der Exporte bei 0,6 % (Q3 2018). Das Importwachstum war deutlich verhaltender, blieb aber stabiler und zeigt erst im dritten Quartal 2018 eine Verlangsamung (0,3 %). Das österreichische Wirtschaftswachstum wird daher weiterhin auf breiter Basis unterstützt. Gegliedert nach Wirtschaftsbereichen zeigt sich eine Abschwächung der Dynamik im verarbeitenden Gewerbe (Q3: 0,6 %) und im Bausektor (Q3: 0,3 %). Der Dienstleistungssektor ist deutlich stabiler (Q3: 0,7 %) und wird vor allem durch den Sektor Beherbergung und Gastronomie unterstützt.

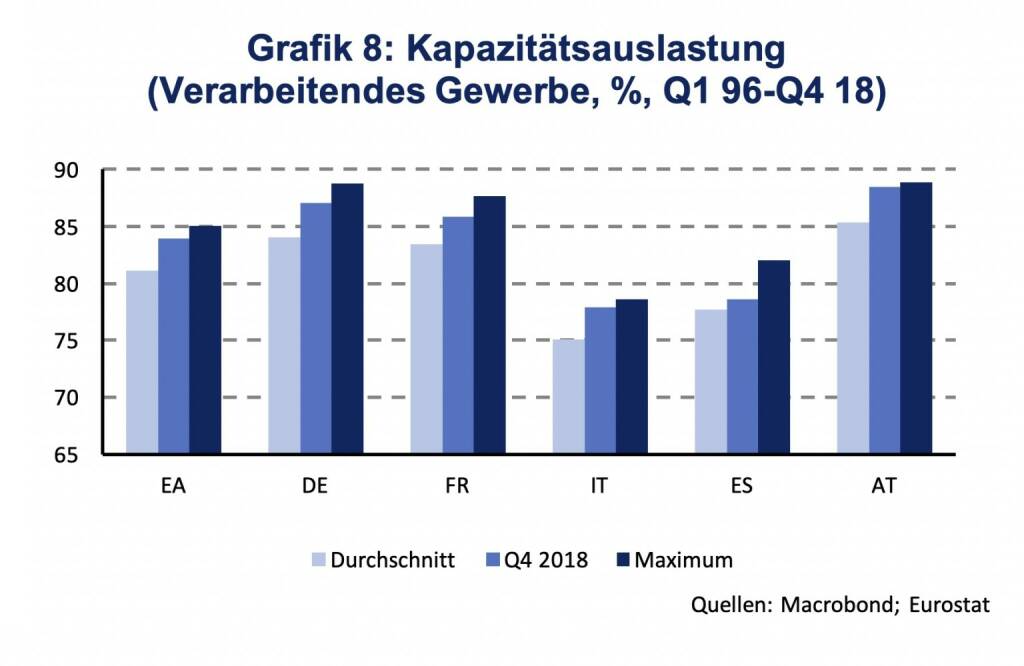

Im Einklang mit einer sich verlangsamenden Konjunkturdynamik ist auch die Kapazitätsauslastung im vierten Quartal (Eurostat Umfrage) leicht gesunken (88,5 %). Die historische Betrachtung der Kapazitätsauslastung (Grafik 8) spiegelt den guten Zustand der österreichischen Wirtschaft ausdrücklich wieder.

Authors

Martin Ertl Franz Xaver Zobl

Chief Economist Economist

UNIQA Capital Markets GmbH UNIQA Capital Markets GmbH

Latest Blogs

» Wiener Börse Party 2024 in the Making, 23....

» Wiener Börse Party 2024 in the Making, 22....

» BSN Spitout Wiener Börse: Strabag geht übe...

» Börse Social Depot Trading Kommentar (Depo...

» Börsegeschichte 24.4.: Rosenbauer, CA, Uni...

» Einschätzungen zu den AMAG-Zahlen, neuer C...

» Nachlese: Peter Heinrich, Didi Hallervorde...

» Wiener Börse Party #636: Marcel Hirscher l...

» Wiener Börse zu Mittag stärker: Bawag, AT&...

» SportWoche Party 2024 in the Making, 24. A...

Weitere Blogs von Martin Ertl

» Stabilization at a moderate pace (Martin E...

Business and sentiment indicators have stabilized at low levels, a turning point has not yet b...

» USA: The ‘Mid-cycle’ adjustment in key int...

US: The ‘Mid-cycle’ interest rate adjustment is done. The Fed concludes its adj...

» Quarterly Macroeconomic Outlook: Lower gro...

Global economic prospects further weakened as trade disputes remain unsolved. Deceleration has...

» Macroeconomic effects of unconventional mo...

New monetary stimulus package lowers the deposit facility rate to -0.5 % and restarts QE at a ...

» New ECB QE and its effects on interest rat...

The ECB is expected to introduce new unconventional monetary policy measures. First, we cal...