ATX-Trends: RBI, Erste Group, Zumtobel, FACC, Verbund ...

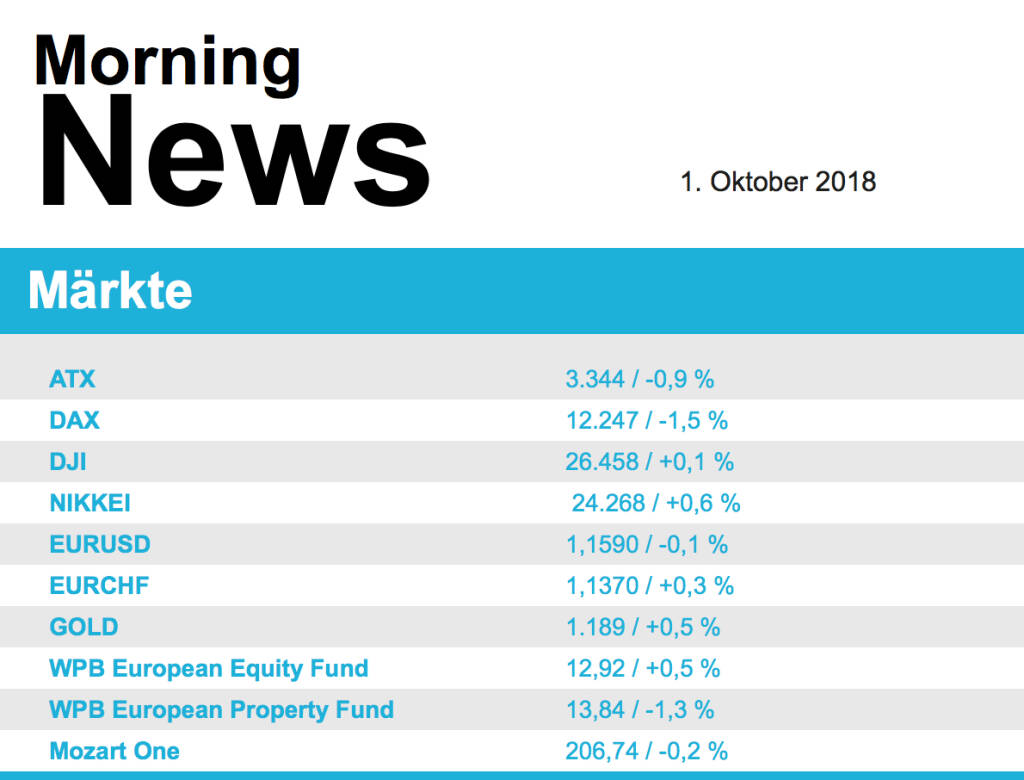

Die geplante hohe Neuverschuldung Italiens hat die europäischen Aktienmärkte am Freitag deutlich belastet. Besonders heftig traf es die Mailänder Börse. Schlussendlich endete der Markt in Italien mit einem Abschlag von 3,7%, aber auch die anderen wichtigen europäischen Indices erlitten deutliche Einbußen. Im Vorfeld war ja eine deutlich geringere Neuverschuldung erwartet worden, der jetzt auf Drängen der Populisten eingeplante hohe zukünftige Fehlbetrag im Staatshaushalt wurde vielerorts als Abkehr von der Konsolidierung betrachtet.

Besonders arg erwischte es Bankaktien mit einem Abschlag von 2,8%, die unter dem deutlichen Renditeanstieg von italienischen Staatsanleihen zu leiden hatten. Besonders italienische Banken verzeichneten markante Abgaben, Intesa Sanpaolo büßte mehr als 8,4% ein, Unicredit erlitt ein Minus von 6,7% und Banco BPM war mit einer 9,4% tieferen Notierung Schlusslicht im italienischen Index. Einzige Sektoren im Plus in Europa waren die Lebensmittel- und Getränkehersteller und die Reise- und Freizeitunternehmen mit leicht höheren Schlusskursen. Der Getränkekartonhersteller SIG Combibloc verzeichnete ein ordentliches Börsedebüt, bereits zur Eröffnung notierte der Titel deutlich im Plus um dann 9,4% über den Ausgabekurs zu enden. In Deutschland erlitt BASF eine Einbuße von 2,3%, zwar wurde die Fusion der Öltochter Wintershall mit der RWE -Tochter Dea allgemein positiv betrachtet, führt allerdings zu einer reduzierten Gewinnprognose bei dem Chemieunternehmen. Telefonica Deutschland wurde von Morgan Stanley von „underweight“ auf „overweight“ aufgestuft und konnte 3,6% zulegen.

Heute werden die Umsätze des Einzelhandels für Deutschland und Spanien und die Markit-Indices für Dienstleistungen für das verarbeitende Gewerbe für Deutschland, Frankreich, Italien, Spanien und die Eurozone veröffentlicht, morgen folgt der Produzentenpreisindex für die Eurozone, am Mittwoch die Markit-Indices für die Eurozone, Deutschland, Italien, Spanien und Frankreich sowie die Einzelhandelsumsätze in der Eurozone und am Freitag die Auftragseingänge in der Industrie sowie der Produzentenpreisindex für Deutschland und die Einzelhandelsumsätze in Italien. Ergebnisse relevanter Unternehmen gibt es diese Woche in Europa keine.

Auch die Börse in Wien konnte sich der allgemein schlechten Stimmung in Europa nicht entziehen und ging mit einem Minus von 0,9% ins Wochenende. Auch in Wien waren die Bankentitel die großen Verlierer, die Raiffeisen Bank International beendete den Tag mit einem Abschlag von 4,0%, die Erste Group büßte 3,1% ein, die Bawag hielt sich mit einem Minus von 1,0% noch vergleichsweise tapfer. Ebenfalls zu den Verlierern zählten wieder einmal Zumtobel mit einer 3,4% tieferen Notierung sowie FACC , das um 3,3% tiefer als am Vortag schloss. Gesucht war hingegen Verbund , der Versorger ist nach wie vor gefragt und beendete den Tag mit einem Aufschlag von 3,6%. EVN , der zweite Versorgertitel in Wien, konnte da nicht mithalten, hielt sich aber mit einem Minus von 0,1% angesichts der sonstigen Abgaben relativ gut. CA Immo stiegen nach einer Kurszielerhöhung durch die Erste Group um 1,9%. Gut nachgefragt war auch Andritz , hier betrug das Plus 1,3% gegenüber dem Vortag. Lenzing konnte sich von den deutlichen Abgaben des Vortages erholen und legte knapp 1,1% zu. Unterschiedlich verlief der Börsetag für die Ölwerte, während OMV mit einem 0,4% tieferen Schlusskurs aus dem Handel ging, konnte sich Scholler-Bleckmann über ein Plus von 1,6% freuen.

Wenig Dynamik hatten die US-Börsen zum Wochenausklang, der Dow Jones ging mit einem marginalen Plus aus dem Handel, der S&P 500 schloss nahezu unverändert. Gehemmt wurden die Börsen vom deutlich stärkeren Dollar, der gegen den durch die Probleme in Italien beeinträchtigen Euro deutlich an Boden gewann. Leicht schwächer schloss der Nasdaq -Index, der vor allem vom Kurseinbruch bei Tesla belastet wurde. Die SEC erhebt eine Klage gegen den Gründer Elon Musk, dem wegen seiner Meldungen auf Twitter eine lebenslange Verbannung aus den Chefetagen börsenotierter Unternehmen droht. Besonders ins Fadenkreuz der Behörde geriet die bald wieder zurückgezogene Ankündigung, den Elektroautobauer von der Börse nehmen zu wollen. Angesichts dieser Turbulenzen brach der Aktienkurs um 13,9% ein. Facebook , das sich zuletzt deutlich erholt zeigte, litt unter der Meldung dass fast 50 Millionen Nutzer von einem Hacker-Angriff betroffen seien und musste 2,6% abgeben. Der Finanzchef von JC Penney kündigte an, den Konzern zu verlassen, das bedeutet für die Aktie einen Tagesabschlag von mehr als 4,0%. Blackberry konnte mit den vorgelegten Quartalszahlen Begeisterung auslösen, der Aktienkurs sprang um 11,7% nach oben.

Einige wichtige Daten stehen diese Woche in den USA auf dem Programm, heute wird der Markit Einkaufsmanagerindex für das verarbeitende Gewerbe, der ISM Index für das verarbeitende Gewerbe und die Ausgaben für Bauprojekte veröffentlicht, am Mittwoch folgt der private ADP-Beschäftigungsreport, der Markit-Index und der ISM-Index für Dienstleistungen, am Donnerstag dann die wöchentlichen Anträge auf Arbeitslosenunterstützung, der Bloomberg-Index für die Zufriedenheit der Konsumenten, die Auftragseingänge der Industrie und die Aufträge für langlebige Wirtschaftsgüter und am Freitag dann das vielleicht wichtigste Ereignis, der monatliche Bericht zum US-Arbeitsmarkt. Unternehmensergebnisse werden vor dem Start der eigentlichen Berichtssaison morgen von Pepsico und am Donnerstag von Costco vorgelegt.

Weitere Ansteige gab es für die Ölpreise, Brent schloss 1,2% stärker, bei WTI betrug das Plus 1,6%. Gold konnte sich in engen Handelsrahmen behaupten und endete leicht befestigt bei rund 1.192 US-Dollar. Der Euro musste gegen den US-Dollar zunächst deutlich abgeben, zeigte dann aber eine deutliche Erholung, schlussendlich pendelte sich das Währungspaar bei einem Wert von rund 1,161 ein.

Vorbörslich sind die europ. Börsen leicht positiv indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus. Sowohl von der Makroseite wie auch von der Unternehmensseite ist es heute relativ ruhig.

Latest Blogs

» Börsegeschichte 25.4.: RBI, Porr (Börse Ge...

» Zahlen von Strabag, News von Marinomed, S ...

» Wiener Börse Party #637: Egalite Addiko Ba...

» Nachlese: Marcel Hirscher, Hannes Roither,...

» Wiener Börse zu Mittag schwächer: Frequent...

» MMM Matejkas Market Memos #35: Gedanken üb...

» Börsenradio Live-Blick 25/4: DAX clincht m...

» Wiener Börse Party 2024 in the Making, 24....

» Börse-Inputs auf Spotify zu u.a. Infineon,...

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Mittwoch den Handel mi...

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit Gewinnen ...

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...

» ATX-Trends: RBI, Bawag, Erste Group ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Freitag nac...

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...