ATX-Trends: Mayr-Melnhof, Erste Group, RBI, AT&S, FACC ... (Wiener Privatbank)

Die Börsen waren gestern gemischt und verzeichneten teilweise kleine Verluste oder leichte Zugewinne: eine Ausnahme machte Mailand, wo es steil nach unten ging um 2,3 Prozent. Für Verdruss sorgten Medienberichte über den Inhalt eines Programmentwurfs der sich abzeichnenden Regierung aus rechtsextremer Lega Nord und populistischer Fünf-Sterne-Bewegung. Demnach wollen beide Parteien unter anderem einen Mechanismus zum Ausstieg aus dem Euro und einen Schuldenerlass. Zwar wiesen sie den angeblichen Entwurf schnell als alt und überholt von sich, der Euro-Ausstieg sei kein Thema mehr, doch die Unsicherheit blieb - nicht nur in Italien. Italienische Aktien und Anleihen gingen auf Tauchstation. Die Rendite italienischer Zehnjahresanleihen schoss um 15 Basispunkte auf 2,10 Prozent nach oben. Die Kurse deutscher Anleihen stiegen und profitierten von ihrem Ruf als sicherer Hafen. Börsianer erinnern sich an das Sprichwort: politische Börsen haben kurze Beine.

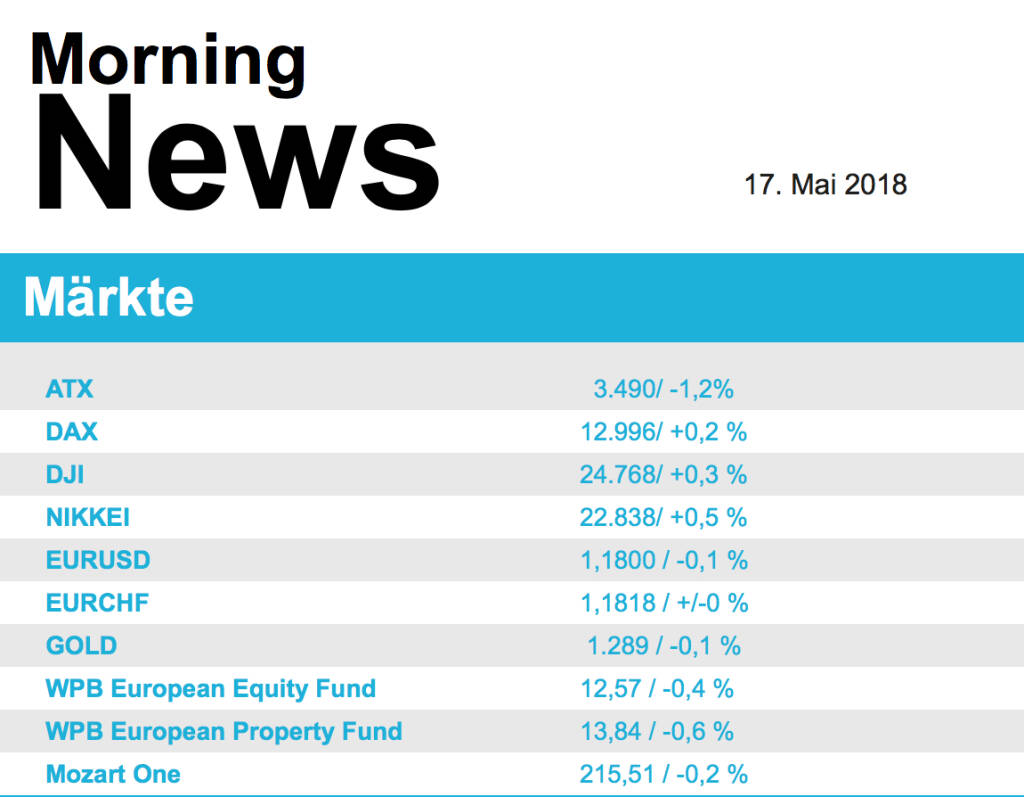

Vor allem Bankenaktien litten unter den Nachrichten aus Italien (s.o.). Commerzbank gaben um 6 Prozent und Deutsche Bank um 2,7 Prozent nach. Eher defensive Werte im DAX wie Adidas und Merck waren dagegen gesucht. Im MDAX schossen Dürr nach der Vorlage der Quartalszahlen um 8,2 Prozent in die Höhe. Klare Tagessieger waren Rohstoffaktien. Für ihren Subindex ging es um 2,8 Prozent nach oben auf den höchsten Stand seit gut sechs Jahren. Der Rohstoffsektor profitiere besonders von einer Welt, die synchrones Wachstum aufweise, hieß es. Norsk Hydro verteuerten sich um über 7 Prozent, Anglo American um 5 und Glencore um 3,6 Prozent. Rio Tinto gewannen 2,8 und BHP Biliton 1,9 Prozent. Für die Alstom-Aktie ging es um 4,9 Prozent nach oben. Der Umsatz liege gut 4 Prozent über den Erwartungen und der Gewinn etwa 8 Prozent, kommentierte ein Teilnehmer die Geschäftszahlen. Der ATX verlor 1,2%, negativ beeinflusst von Verlusten bei den Banken (wie im gesamten Euroraum), verkauft wurden. Erste Group verlor 1,9%, RBI verlor 3,6%. Ansonsten wurden small caps verkauft, FACC verlor 6,6%, AT&S verlor 5,5%. Fundamentale Begründungen für den Ausverkauf bei der AT&S waren keine auszumachen, die Ergebnisse der FACC (obwohl solide) ermutigten Investoren wohl eher zu Gewinnmitnahmen.

Nach den Vortagesverlusten hat die Wall Street ihre Kletterpartie wieder aufgenommen. Der Kleinwerteindex Russell-2000 markierte ein weiteres Allzeithoch. Der Renditeanstieg schien seinen Schrecken verloren zu haben, denn die US-Zehnjahresrendite kletterte weiter - um weitere 2 Basispunkte auf 3,09 Prozent und damit auf den höchsten Stand seit 2011. Grund war die weiter gut laufende Konjunktur. Händler sagten, der Markt stelle sich auf höhere Renditen ein. Im Handel wurde mit Blick auf die gestiegenen Aktienkurse auch auf den Umstand verwiesen, dass die Unternehmensgewinne mit dem höchsten Tempo seit Jahren zulegten. Auch die Konjunkturdaten lieferten Kaufargumente. Allenfalls für leichte Verunsicherung sorgte, dass das Spitzentreffen im Juni zwischen Nordkoreas Diktator Kim Jong Un und US-Präsident Donald Trump auf der Kippe stehen könnte. Nicht eben positiv für US-Aktien wirkte der aktuelle Anstieg des Dollarkurses. Teva legten um 2,9 Prozent zu. Getrieben wurden die Titel von der Nachricht, dass Berkshire-Hathaway-Chef Warren Buffett unter anderem sein Investment in Teva ausgebaut hatte. Macy's machten einen Satz um 10,8 Prozent nach oben - befeuert von klar besser als erwartet ausgefallenen Geschäftszahlen. Auch andere Einzelhandelswerte wie Target legten deutlich zu. Micron Technology zogen um 4,6 Prozent an. RBC hatte die Beobachtung der Aktie mit "Outperform" aufgenommen.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite werden diverse Daten veröffentlicht. Von der Unternehmensseite berichtete in Österreich Mayr-Melnhof (Details siehe unten).

UNTERNEHMENSNACHRICHTEN

Mayr-Melnhof

Wie der Konzern heute Früh mitteilte, gab es im Startquartal einen Gewinnzuwachs von 13 Prozen auf 41,7 Millionen Euro. Der Umsatz lag mit 592,1 Millionen Euro u m 1,3 Prozent über dem Vergleichswert aus 2017. Beide Divisionen waren gut ausgelastet. Die Kartondivision profitierte insbesondere von Preiserhöhungen. Gestiegene Materialkosten, vor allem für Karton und Verpackung, aber auch Transportkosten drücken das Ergebnisniveau der Packagingdivision.

Latest Blogs

» Österreich-Depots: Weekend-Bilanz (Depot K...

» Börsegeschichte 19.4.: Rosenbauer (Börse G...

» Aktienkäufe bei Porr und UBM, News von VIG...

» Nachlese: Warum CA Immo, Immofinanz und RB...

» Wiener Börse Party #633: Heute April Verfa...

» Wiener Börse zu Mittag schwächer: Frequent...

» Börsenradio Live-Blick 19/4: DAX eröffnet ...

» SportWoche Party 2024 in the Making, 19. A...

» Börse-Inputs auf Spotify zu u.a. Sartorius...

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...

» ATX-Trends: Marinomed, Agrana, Polytec ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Dienstag mi...

» ATX-Trends: Semperit, Amag, Palfinger, DO&...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse ist am Montag mit Abgaben aus...

» ATX-Trends: Bawag, Frequentis, Telekom Aus...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach deutliche...