ATX-Trends: Verbund, voestalpine, Wienerberger, Agrana, CA Immo ... (Wiener Privatbank)

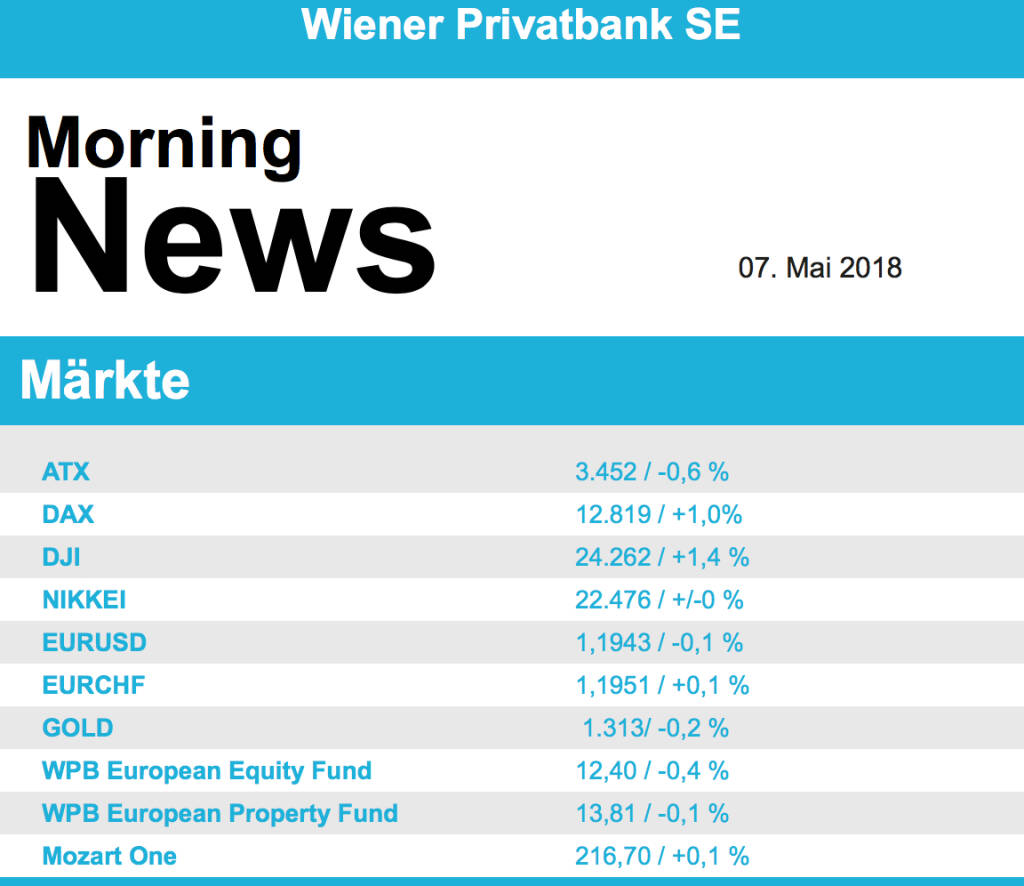

Mit einem Kursplus verabschiedeten sich Europas Börsen ins Wochenende, die tags zuvor leicht gefallenen Kurse liessen Anleger wieder vermehrt zugreifen. Vor allem die unter den Erwartungen gemeldete Arbeitslosigkeit in den USA trieb die zuvor richtungslosen Märkte in einem Schlussspurt nach oben, sonst es waren hauptsächlich Unternehmensergebnisse, die einzelne Aktienkurse bewegten. Minenwerte und Technologieaktien waren in Europa am stärksten gefragt, die Branchengewinne betrugen hier 1,2% beziehungsweise 1,6%. Wenig gefragt waren Bankentitel, der Sektor musste rund 0,2% abgeben. Societe Generale musste nach schwachen Quartalsergebnissen 5,2% abgeben. Anhaltende Streiks hatten Air France-KLM in die Verlustzone geführt, das äußerte sich in einem Tagesverlust von 2,9%. Sehr ähnlich waren die Ergebnisse von BASF und BMW , beide litten im ersten Quartal unter dem starken Euro und daraus resultierenden Gewinneinbußen, beide Unternehmen bekräftigten aber ihre Ziele für das Jahr. Während BASF daraufhin rund 1,3% zulegen konnte, musste BMW der jüngsten guten Kursentwicklung Tribut zollen und rund 0,7% abgeben. Lanxess meldete sowohl Gewinn als auch Umsatz über den Erwartungen und hob zusätzlich die Jahresziele an, das resultierte in einem Kurssprung von 7,5%. Rheinmetall meldete stark gestiegene Aufträge und wurde dafür mit einem Kurszuwachs von 4,4% belohnt.

Nur wenig makroökonomische Daten stehen diese Woche in Europa auf dem Programm, heute wird das Sentix-Investorenvertrauen für die Eurozone bekanntgegeben, ebenso die Auftragseingänge in der deutschen Industrie, morgen folgen Daten zur deutschen Industrieproduktion, am Mittwoch die zur französischen und am Donnerstag die italienischen, ehe dann am Freitag nur noch Inflationsdaten aus Spanien folgen. Im Gegensatz dazu stehen eine Menge Unternehmensergebnisse auf dem Programm, so beispielsweise am Dienstag Deutsche Post , Continental , Münchner Rück, Intesa Sanpaolo, LafargeHolcim, E.on und GW Pharmceuticals, am Mittwoch Anheuser Busch, Enel, UniCredit, ING, Marine Harvest, Ahold, Imperial Brands, Siemens und Deutsche Telekom , am Donnerstag BT Group und am Freitag noch Arcelor Mittal.

Leicht nach unten ging es zum Wochenausklang für die Börse in Wien, der ATX schloss 0,6% schwächer. Dies war hauptsächlich durch das Index-Schwergewicht Erste Group verursacht. Die Bank konnte das Nettoergebnis zwar deutlich verbessern, höhere Personalkosten und Beiträge für Einlagensicherung schmälerten aber das Betriebsergebnis und liessen den Titel 4,7% absinken, in den Augen einiger Analysten eine absolute Überreaktion des Marktes. OMV konnte dank einer Erhöhung des Kurszieles durch Credit Suisse ein Tagesplus von 0,9% erzielen. Raiffeisen konnte trotz der allgemein schwächeren Umfeldes für Finanztitel am Freitag 0,8% zulegen, auch Voestalpine war gesucht und schloss 0,5% stärker. Positiv endete der Tag auch für Wienerberger mit einer ebenfalls 0,5% höheren Notierung, während die Bawag knapp 0,7% abgeben musste. AT&S war mit einem Kursanstieg von 4,4% wieder einmal einer der besten Titel am Wiener Markt, hier wirkte anscheinend noch die am Donnerstag von der Erste Group ausgesprochene Kaufempfehlung nach. Unternehmensergebnisse werden morgen von AT&S, Lenzing und Agrana vorgelegt, am Mittwoch von Polytec , Wienerberger und Verbund .

Ein positiv aufgenommener Arbeitsmarktbericht und ein Rekordhoch bei den Apple -Aktien haben die Wall Street am Freitag beflügelt. Aus Anlegersicht entscheidend aber könnte die unerwartet schwache Lohnentwicklung gewesen sein, die die Fed bei der Straffung der Geldpolitik zu mehr Zurückhaltung verleiten könnte. Apple profitierte vor allem von der Meldung, dass Warren Buffett seine Anteile an dem Technologiekonzern weiter erhöht hatte, dadurch konnte der Titel 3,9% zulegen. Unter den weiteren Technologiewerten legten die Papiere von Alibaba nach einem verhaltenen Start um rund 3,5% zu. Der chinesische Online-Händler hatte im abgelaufenen Quartal mit einem Umsatz- und Gewinnsprung die Erwartungen übertroffen. Für Anleger erfreuliche Nachrichten kamen auch von Starbucks : Die Café-Kette steht laut Medienberichten vor dem Verkauf ihres Kaffee-Handelsgeschäfts an den schweizerischen Lebensmittelkonzern Nestlé. Dessen Aktien schlossen in Zürich 0,7% höher, während die Anteilscheine von Starbucks 2,8% dazugewannen.

Datenseitig ist es auch in den USA diese Woche eher ruhig, am Mittwoch wird der Produzentenpreisindex bekanntgegeben, ebenso die Großhandelslagerbestände, am Donnerstag wie jede Woche die Erstanträge auf Arbeitslosenhilfe sowie Inflationsdaten und am Freitag schliesslich noch die Importpreise und der Michigan Sentiment Index. Die Berichtssaison ist schon deutlich im Ausklingen, von den bekannten Unternehmen ist heute Hertz an der Reihe, morgen folgen Valeant , Discovery, TripAdvisor, Electronic Arts, Walt Disney und Marriott, am Mittwoch dann noch Twenty-First Century Fox und am Donnerstag Ultra Petroleum, Dropbox und Nvidia .

Deutlich zulegen konnten wieder die Ölpreise, Brent schloss 1,7% stärker, bei WTI betrug der Zuwachs satte 1,9%. Der Goldpreis pendelte den ganzen Handelsverlauf über um den Schlusskurs des Vortags, gegen Abend wurde das Edelmetall leicht stärker bei rund 1.314 US-Dollar gehandelt. Der Euro sackte nach der Veröffentlichung des US-Arbeitsmarktberichtes zunächst deutlich ab, konnte dann aber im späteren Handelsverlauf wieder Boden wettmachen, gegen Ende des Handelstages wurden für die Gemeinschaftswährung rund 1,196 US-Dollar bezahlt.

Vorbörslich sind die europ. Börsen leicht positiv indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite wird heute das Sentix Investorenvertrauen aus der Eurozone veröffentlicht. Von der Unternehmensseite berichtetet in den USA Hertz.

UNTERNEHMENSNACHRICHTEN

CA Immo

CA Immo hat das Bürogebäude Campus 6.1 in Bukarest von Skanska erworben; das Transaktionsvolumen beträgt rd. 53 Mio. Euro. -- Das Closing der Transaktion unterliegt den marktüblichen Bedingungen und wird für Ende 2018 erwartet.

Latest Blogs

» BSN Spitout Wiener Börse: Wienerberger zur...

» SportWoche Party 2024 in the Making, 14. A...

» SportWoche Party 2024 in the Making, 15. A...

» Österreich-Depots unveändert (Depot Kommen...

» Börsegeschichte 18.4.: Mayr-Melnhof (Börse...

» SportWoche Party 2024 in the Making, 18. A...

» Reingehört bei A1 Telekom Austria (boersen...

» News von Verbund und VIG, Research zu Palf...

» Nachlese: Matejka Poetry Slam, B&C, 10% au...

» Wiener Börse Party #631: XXS-Folge mit ein...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...

» ATX-Trends: Marinomed, Agrana, Polytec ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Dienstag mi...

» ATX-Trends: Semperit, Amag, Palfinger, DO&...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse ist am Montag mit Abgaben aus...

» ATX-Trends: Bawag, Frequentis, Telekom Aus...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach deutliche...

» ATX-Trends: Verbund, Bawag, RBI, UBM, Flug...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag den Ha...