ATX-Trends: Porr, Strabag, Palfinger, OMV, voestalpine ... (Wiener Privatbank)

An ihre Vortagsgewinne anknüpfen konnten Europas Börsen zum Wochenausklang. Dabei unterstützend wirkten der schwache Eurokurs sowie nachgebende Renditen auf die amerikanischen Staatsanleihen. Branchenseitig wurden von den Investoren die Konsumgüterhersteller favorisiert, der Subindex konnte ein Tagesplus von 1,0% erreichen. Wenig gesucht waren hingegen die Telekommunikationsunternehmen, die in Summe 0,3% abgeben mussten. Sonst wurde der Handel bei Einzeltiteln von den Unternehmensergebnissen geprägt.

BBVA lieferte ein deutlich besser ausgefallenes erstes Quartal als erwartet und konnte sich über einen Kurszuwachs von 2,2% freuen. Bei der Royal Bank of Scotland wurde ein zu geringes Kreditwachstum bemängelt, der Titel musste 1,5% abgeben. Ein gutes Ergebnis lieferte auch der Baustoffkonzern Saint-Gobain, was sich in einem Tagesgewinn von 2,1% äußerte. Auch Airbus konnte ungeachtet der Probleme mit dem neuen Mittelstreckenjet A320neo einen Zuwachs von 1,5% erzielen, der geringere Umsatz und Gewinn durch diese Schwierigkeiten war anscheinend schon eingepreist. Bei Renault stagnierte der Umsatz, was sich in Abgaben von 3,2% widerspiegelte. Bei Daimler konnten die Ergebnisse zwar keine Begeisterungsstürme auslösen, der Titel konnte aber immerhin 1,0% zulegen.

Von makroökonomischer Seite werden heute die deutschen Einzelhandelsumsätze und die Inflationsdaten aus Deutschland und Italien bekannt gegeben, am Mittwoch folgen der Einkaufsmanagerindex aus der Eurozone und für das verarbeitende Gewerbe in Deutschland und Spanien sowie die BIP-Zahlen für die Eurozone und Italien und am Donnerstag folgen dann Inflationsdaten aus der Eurozone. Die Berichtssaison ist in vollem Gang, heute berichten RIB Software und Transocean , morgen dann BP und Intelsat, am Mittwoch Sage Group, Novo Nordisk, Inmarsat und Spotify, am Donnerstag Siemens Healthineers, Osram, Fresenius , Infineon , Bayer , adidas und Ferrari bevor am Freitag mit Vestas , Societe Generale , BNP Paribas, BMW , Repsol, HSBC, BASF , Swiss Re , Air France KLM und Generali relativ viele bedeutende Unternehmen an der Reihe sind.

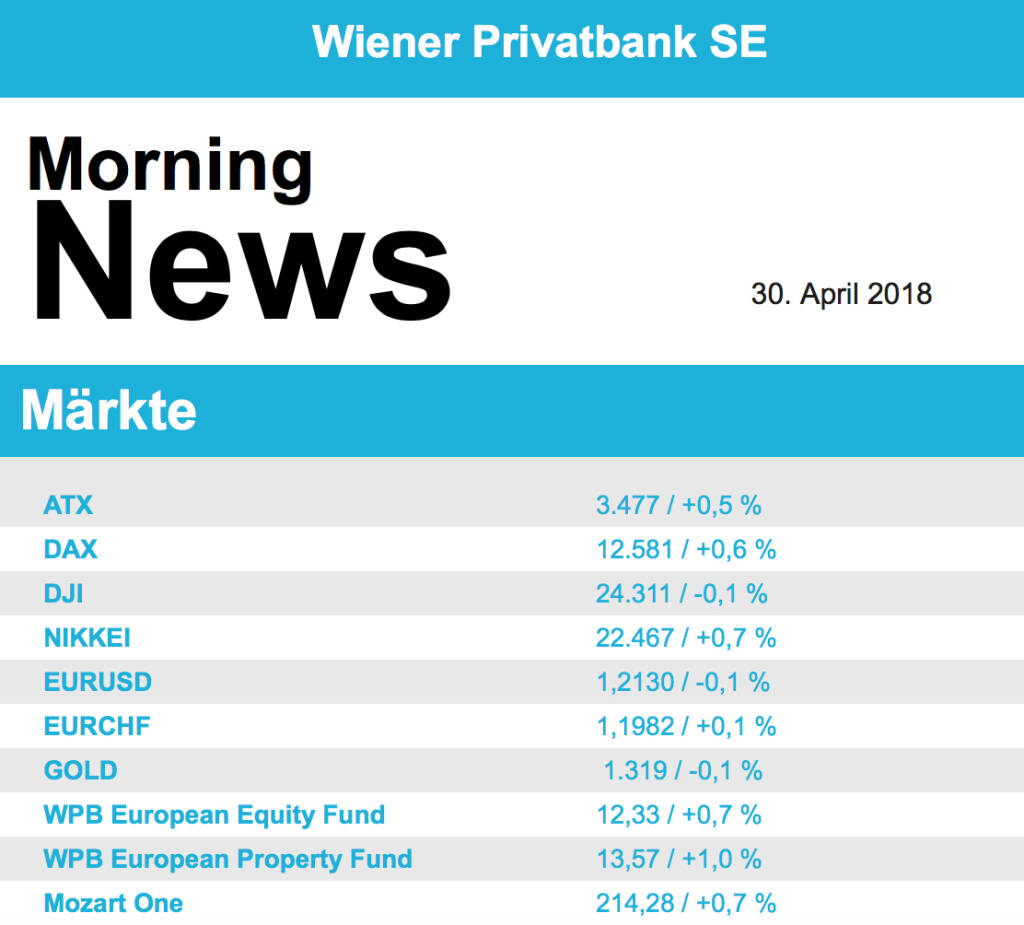

Zulegen konnte auch der ATX in Wien, der Tagesgewinn von 0,5% bedeutete den achten positiven Schluss in den letzten beiden Wochen, eine durchaus beeindruckende Bilanz. Einer der gesuchtesten Werte war wieder Porr , der Baukonzern glänzte mit einem Tagesplus von 2,5%. In den Schattengestellt wurde dieser Zuwachs aber vom Konkurrenten Strabag , der gleich 4,1% stärker ins Wochenende gehen konnte Ebenfalls sehr stark war am Freitag Do&Co mit einem am Ende 3,4% höheren Kurs. Unterschiedlich verhielten sich die Finanzwerte, Erste Group konnte einen Zuwachs von 1,2% erreichen, Raiffeisen musste 2,1% abgeben, auch die Bawag schloss schwächer mit einem Minus von 1,0%. Voestalpine war ebenfalls gesucht, die Aktie des Stahlkonzerns ging 1,7% befestigt aus dem Handel. Ergebnisse werden heute von Palfinger vorgelegt, am Donnerstag dann von Andritz , AMAG und OMV und am Freitag noch von der Erste Bank.

Mehr oder weniger unverändert gingen die Börsen in den USA ins Wochenende, der Dow Jones schloss leicht schwächer, S&P 500 und Nasdaq erzielten marginale Zuwächse. Auch hier wurde das Börsengeschehen von Unternehmensberichten dominiert, Amazon berichtete einen deutlich gestiegenen Umsatz und Gewinn und kletterte dank eines Zuwachses von 3,6% auf ein neues Rekordhoch. Auch Microsoft lieferte ein sehr gutes Ergebnis, die Investoren liessen daraufhin den Aktienkurs um 1,7% steigen. Intel hingegen musste trotz eines guten Geschäftes mit Rechenzentren 0,6% abgeben. T-Mobile US berichtete unerwartete Fortschritte bei der Übernahme von Sprint, der Aktienkur von Sprint schnellte auf Grund dieser Meldungen 8,3% nach oben. ExxonMobil konnte den Gewinn nicht ganz so kräftig steigern wie erwartet und musste 3,8% abgeben, Chevron hingegen übertraf die Erwartungen und legte 1,9% zu. Der Umsatz von Starbucks war zwar gestiegen, allerdings hat das Unternehmen derzeit noch unabschätzbare Kosten für Mitarbeiterschulungen vor sich, dadurch sank die Aktie um 1,7%. Boeing beabsichtigt, den Flugzeugteile-Spezialisten KLX zu übernehmen, diese Papiere verteuerten sich auf Grund dieser Meldung um 9,1%.

Einige bedeutende makroökonomische Daten stehen diese Woche in den USA auf dem Programm, heute werden Zahlen zu den persönlichen Einnahmen und Ausgaben veröffentlicht, ebenso der Chicago Einkaufsmanagerindex, morgen folgen der Einkaufsmanagerindex und der ISM-Index für das verarbeitende Gewerbe, am Mittwoch tagt die Fed und gibt ihre Zinsentscheidung bekannt, am Donnerstag folgen die Aufträge für langlebige Wirtschaftsgüter und die Fabriksaufträge ehe am Freitag mit den Arbeitsmarktdaten noch eine sehr wichtige Veröffentlichung bevorsteht. Auch diese Woche werden wieder viele Unternehmen ihre Bücher offenlegen, wenngleich der Höhepunkt der Berichtssaison auch schon wieder überschritten ist. Heute ist McDonald’s an der Reihe, morgen folgen Archer-Daniels-Midland, Seagate, Pfizer , Merck, Devon Energy, Gilead Sciences , Mondelez, Anadarko, Snap und Apple , am Mittwoch Mastercard, Marathon Oil, Abache, Tesla , Kraft Heinz, Avis und American International Group. Am Donnerstag folgen dann noch DowDuPont, Kellogg und Xerox ehe am Freitag mit Berkshire Hathaway und Celgene der Abschluss gemacht wird. Neben diesen bekannteren Unternehmen berichtet zusätzlich noch eine Vielzahl von Unternehmen aus der zweiten Reihe.

Wenig Veränderung gab es für die Ölpreise, Brent und WTI schlossen jeweils 0,1% schwächer. Gold konnte leicht zulegen und wurde im späten Handel bei rund 1.324 US-Dollar gehandelt. Der Eurokurs erholte sich gegen den US-Dollar im späten Handel, das Währungspaar wurde gegen Ende des Tages bei rund 1,213 gehandelt.

Vorbörslich sind die europ. Börsen leicht positiv indiziert. Die asiatischen Börsen schließen mit grünen Vorzeichen, in Japan war die Börse heute feiertagsbedingt geschlossen.

UNTERNEHMENSNACHRICHTEN

OMV

OMV und ADNOC unterzeichnen neues Offshore-Konzessionsabkommen:

-) OMV erhät Zuschlag fü 20% Anteil an Offshore-Konzessionen fü zwei Öfelder in Abu Dhabi: SARB und Umm Lulu

-) Substanzielle Erhöung der OMV Reserven auf ungefär 450 Mio boe

-) langfristig erwartetes Plateau bei 40 kbbl/d (Netto fü OMV)

-) Wichtiger Schritt fü die Erfülung der OMV Strategie 2025

Das Satah Al Razboot (SARB) Feld befindet sich im Flachwasserbereich, 120 km entfernt von Abu Dhabi. Das erste Öl wird vor Ablauf des Jahres 2018 erwartet. Die Plateaurate der Ölproduktion wird auf über 20 kbbl/d (Netto für die OMV) geschätzt und soll Anfang des nächsten Jahrzehnts erreicht werden.

Das Umm Lulu Feld befindet sich Offshore, ungefähr 30 km entfernt von Abu Dhabi, im Flachwasserbereich. Die Vorabförderung begann im vierten Quartal 2016. Das erwartete Ölproduktions-Plateau wird in der ersten Hälfte des nächsten Jahrzehnts erreicht werden. Es wird eine Produktion von 20 kbbl/d (Netto für die OMV) erwartet.

Für die Laufzeit der Konzession wird der OMV Anteil an den Reserven der beiden Felder rund 450 Mio boe betragen mit einem zusätzlichen Potenzial von den Satellitenfeldern Bin Nasher und Al Bateel. Die Investitionen der OMV über die Vertragslaufzeit betragen voraussichtlich rund USD 2 Mrd, wovon in den ersten fünf Jahren jährlich ungefähr USD 150 Mio fällig werden.

Palfinger

Die Palfinger AG berichtete heute Morgen die Zahlen zum 1. Quartal 2018 und konnte den Umsatz um 8,9 % auf 394,2 Mio. € steigern, was einen neuerlichen Rekordwert darstellt. Zufridenstellend entwickelte sich auch die operative Profitabilität. Das EBITDA stieg um 6,2 % auf 54 Mio. €, das EBIT um 9,1 % auf 39,9 Mio. €. Die EBIT-Marge war zweistellig und betrug 10,1 %.

Die Restrukturierungskosten betrugen 6,3 Mio. €. Das Konzernergebnis lag jedoch aufgrund des niedrigeren Finanzergebnisses, einer höheren Steuerquote sowie der stark gestiegenen Ergebnisanteile der Minderheiteneigentümer im 1. Quartal 2018 mit 17,9 Mio. € um 7,7 % unter dem Vorjahreswert. Das Ergebnis je Aktie betrug 0,48 € nach 0,52 € im Vergleichszeitraum.

Das Management der Palfinger AG ist mit der Entwicklung des Geschäftsverlaufs zufrieden und geht von einer Zielerreichung für das Gesamtjahr aus. Aufgrund des starken Auftragseingangs könnte 2018 abermals ein Rekordjahr werden.

Latest Blogs

» BSN Spitout Wiener Börse: Erste Group über...

» Österreich-Depots: Weekend-Bilanz (Depot K...

» Börsegeschichte 19.4.: Rosenbauer (Börse G...

» Aktienkäufe bei Porr und UBM, News von VIG...

» Nachlese: Warum CA Immo, Immofinanz und RB...

» Wiener Börse Party #633: Heute April Verfa...

» Wiener Börse zu Mittag schwächer: Frequent...

» Börsenradio Live-Blick 19/4: DAX eröffnet ...

» SportWoche Party 2024 in the Making, 19. A...

» Börse-Inputs auf Spotify zu u.a. Sartorius...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Wienerberger, AT&S, Palfinger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Donnerstag ...

» ATX-Trends: FACC, Telekom Austria, Erste G...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch etw...

» ATX-Trends: Marinomed, Agrana, Polytec ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat den Handel am Dienstag mi...

» ATX-Trends: Semperit, Amag, Palfinger, DO&...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse ist am Montag mit Abgaben aus...

» ATX-Trends: Bawag, Frequentis, Telekom Aus...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach deutliche...